DAU微降、盈利猛增,Roblox这波跌势你怎么看?

Roblox在发布财报之后,股价大跌。然而,盘中收复了一部分失地。有外国分析师认为,Roblox在2024年实现了强劲的利润率扩张和现金流增长。未来,新兴的AI驱动工具可能会推动Roblox向上发展。

作者:Cavenagh Research

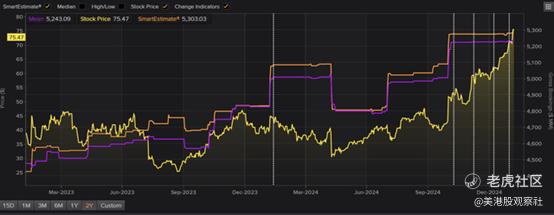

Roblox股价在财报公布后大幅下跌(超过20%),尽管公司报告的预订量增长符合公司此前的指引。市场参与者似乎对第四季度低于预期的每日活跃用户(DAU)趋势以及2025财年低于共识预期的预订量预测感到担忧。尽管面临这些短期挑战,Roblox的长期故事仍然具有巨大价值,这从2025财年预计的20%的预订量同比增长中可见一斑。

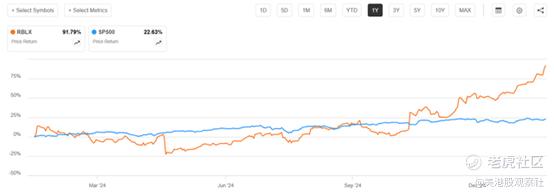

从股价表现来看,Roblox在过去一年的表现优于美国大盘股。在过去12个月中,Roblox上涨了92%(未考虑第四季度财报公布后超过20%的下跌),而标普500指数仅上涨了23%。

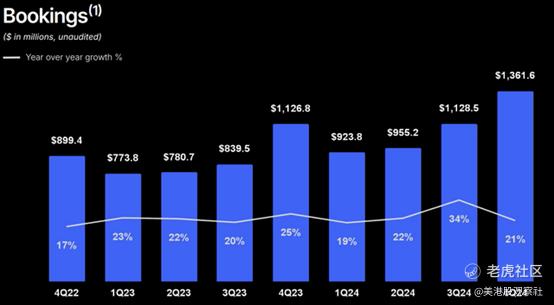

Roblox报告预订量同比增长20%以上

Roblox报告的第四季度业绩显示,尽管收入未达市场共识预期,但盈利能力超出预期。在2024年10月至12月期间,公司实现预订量13.616亿美元,同比增长21%。尽管这一数字接近管理层此前预测的高端(13亿至13.6亿美元),但仍低于市场共识预期约1000万美元。

Roblox第四季度的预订量增长低于预期,可能是因为与第三季度相比,第四季度的每日活跃用户数量下降了约4%。

然而,公司的盈利能力超出预期,调整后的EBITDA达到6560万美元,远高于管理层此前预计的1000万至3000万美元,也高于分析师预计的3000万至4000万美元。2024年全年,公司的利润率提升了超过620个基点,经营活动产生的净现金和自由现金流分别增长了79%和417%。

2025年指引低于预期,但仍支持长期增长故事

展望2025年,Roblox的增长故事依然具有吸引力,尽管市场参与者可能期望更多。公司预计2025财年的预订量为52亿至53亿美元,中点增长率为20%,与管理层的中期(至2027年)增长目标一致。管理层预计2025年上半年增长强劲,但下半年面临更艰难的比较基数,尤其是第三季度,2024年第三季度的预订量增长了34%。市场参与者可能对管理层指引的上限“仅”与分析师预期一致感到失望,根据Refinitiv的数据,分析师预期在过去两年中不断上升。

开源、低成本AI技术有望加速Roblox平台发展,如果AI技术变得更便宜且更易于获取,Roblox2025财年的指引可能会有上行空间。实际上,Roblox的用户生成内容平台可能是AI技术的关键受益者之一。低成本开源AI可以显著降低在Roblox平台上创作内容的门槛。具体而言,预计AI将通过自动化关卡设计、资产生成和脚本编写等任务来简化Roblox上的游戏创作,使开发者能够专注于更具创造性的方面。它还可以实时分析玩家行为,为开发者提供数据驱动的洞察,帮助优化游戏玩法并提升用户参与度。

此外,AI驱动的工具可以促进更快的迭代周期和原型测试。所有这些因素都将使个人开发者和小型工作室更容易、更快地生产出高质量、引人入胜的体验。高质量、多样化内容的涌入可能会吸引更多用户,增加平台的整体参与度,并最终推动Roblox的预订量增长。

总结

Roblox第四季度的业绩符合公司对预订量的指引,但未达市场共识,导致股价下跌超过20%。投资者的担忧可能集中在DAU趋势放缓以及未来一年的展望上,尽管与管理层的20%增长目标一致,但未能超出分析师的高预期。然而,Roblox在2024年实现了强劲的利润率扩张和现金流增长,显示出健康的基本面。展望未来,新兴的AI驱动工具可能会推动Roblox2025财年预订量20%同比增长的指引向上发展。

$Roblox Corporation(RBLX)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47