ARM:AI 助力业绩达标,高估值仍是 “甜蜜负担”

ARM(ARM.O)于北京时间 2025 年 2 月 6 日上午的美股盘后发布了 2025 年第三季度财报(截止 2024 年 12 月),要点如下:

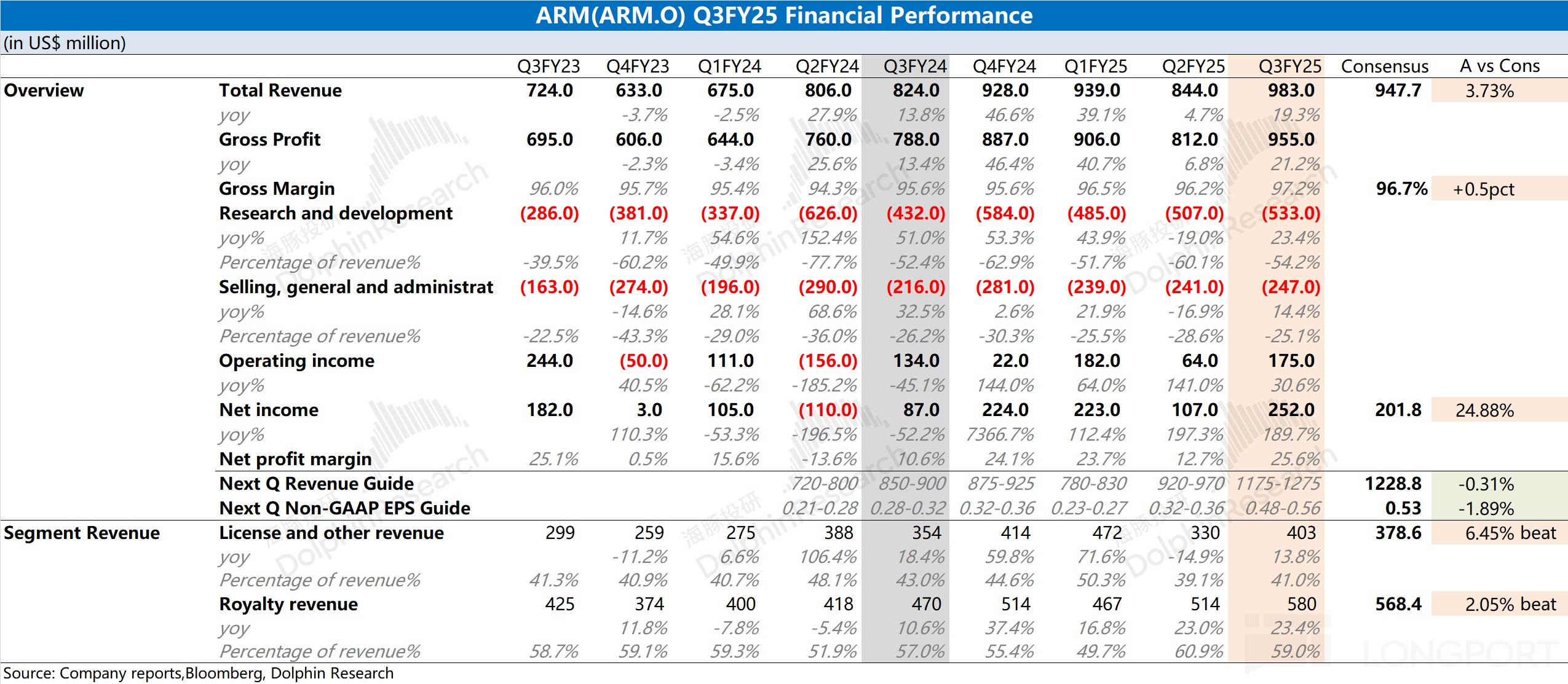

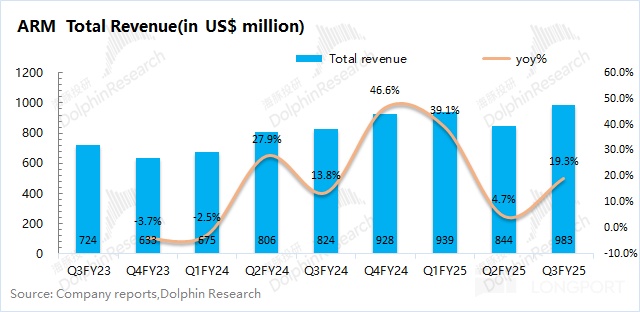

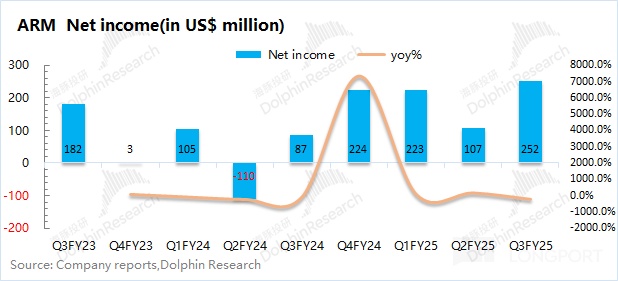

一、整体业绩:收入&利润,都在增长。ARM 在 2025 财年第三季度(即 24Q4)实现营收 9.83 亿美元,同比增长 19.3%,略好于市场预期(9.48 亿美元)。本季度收入端的增长,主要得益于许可证业务和版税业务的双双增长;$Arm(ARM.US) 本季度净利润 2.52 亿美元,同比增幅明显,略好于市场预期(2.02 亿美元)。在规模效应的影响下,公司经营费用率有所回落,公司业绩再次增长。

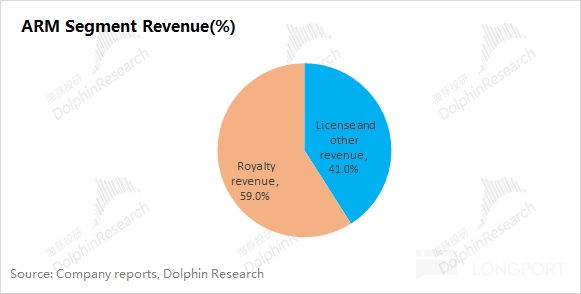

2、各业务细分:版税占比接近六成:

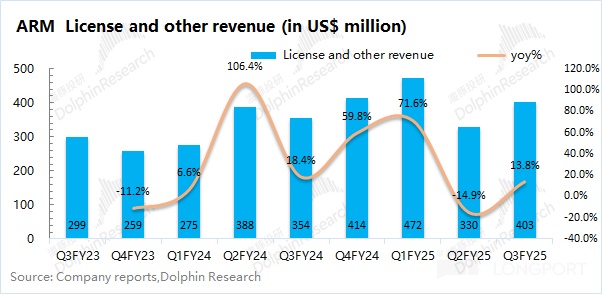

1)许可证业务:4.03 亿美元,同比增长 14%。至于年度合同价值(ACV),第三季度 ACV 达到 12.7 亿美元,同比增长 9%;

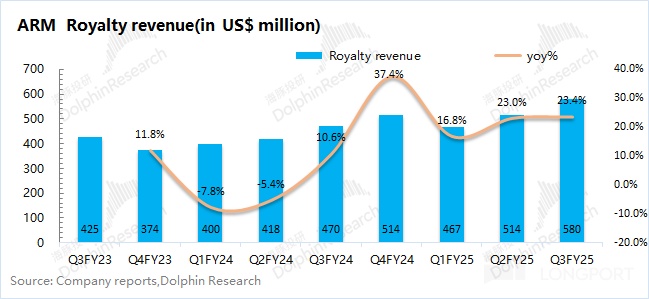

2)版税业务: 5.8 亿美元,同比增长 23%。增长主要得益于 Armv9 架构的持续采用以及基于计算子系统(CSS)的芯片出货;

3、ARM 业绩指引:2025 财年第四季度(即 25Q1)预期收入 11.75-12.75 亿美元(市场预期 12.28 亿美元)和调整后利润为每股 0.48 美元至 0.56 美元(市场预期的 0.53 美元)。

海豚君整体观点:ARM 本次财报还行,但没给出明显亮点。

公司收入如期增长,本季度毛利率进一步提升至 97.2%。在规模效应的带动下,公司本季度经营费用率下降至 25.1%,进而带动公司利润端的增长。

在 AI 等需求的带动下,公司本季度许可证业务和版税业务都实现了两位数增长。其中许可证业务客户数增长至 335 个,版税业务中 Armv9 架构已经提升至 25%。结合下季度指引看,公司给出了 11.75-12.75 亿美元的收入指引和 0.48-0.56 的 Non-GAAP 每股利润指引。收入和利润都有所提升,公司经营面呈现向好的趋势。

由于部分业务受收入时点确认等因素影响,公司的年度合同价值(ACV)和剩余履约价值(RPO)两项也比较关键。本季度公司 ACV 环比提升 1.4%,而 RPO 环比下滑 2.4%。海豚君推测公司可能调整了授权合同的条款和期限,更多地推出短期但价值较高的合同,进而提升公司业绩。

整体来看,ARM 本次财报还行,基本达到了预期。但不容忽视的是,公司 2025 财年收入增长仅有 24% 左右,并且 2026 财年核心业务也难迎来高速增长。结合公司预期,当前股价对应 2025 财年的 PE 已经达到 200 多倍。如果公司不能交出明显超预期的答卷,公司在当前的高估值下仍将承受一定的压力。

以下是海豚君对 ARM 的具体分析:

一、整体业绩:收入&利润,都在增长

1.1 收入端

ARM 在 2025 财年第三季度(即 24Q4)实现营收 9.83 亿美元,同比上升 19.3%,略好于市场预期(9.48 亿美元)。公司本季收入继续提升,其中本季度许可证业务和版税业务都有两位数的增长。

1.2 毛利端

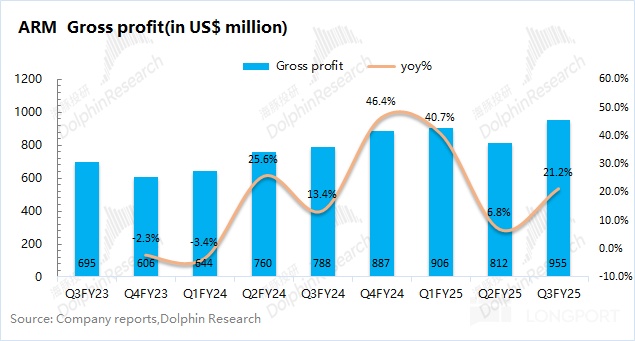

ARM 在 2025 财年第三季度(即 24Q4)实现毛利 9.55 亿美元,同比增长 21.1%。毛利端同比增速略高于收入端。

ARM 在本季度的毛利率为 97.2%,同比提升 1.6pct,略好于市场预期(96.7%)。随着公司营收规模的扩大,公司整体毛利率呈现稳步上升的趋势,本季度首次能达到 97%。

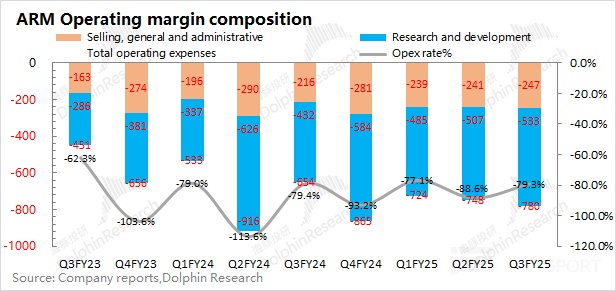

1.3 经营费用

ARM 在 2025 财年第三季度(即 24Q4)的经营费用为 7.8 亿美元,同比增长 19.3%。公司保持高投入,当前经营费用率仍高达 79.3%。

具体费用端情况,拆分来看:

1)研发费用:本季度公司的研发费用为 5.33 亿美元,同比增长 23.4%。公司本季度工程师人数继续增长至 6594 人,研发投入环比也在增长。

2)销售及管理费用:本季度公司的销售及管理费用为 2.47 亿美元,同比增长 14.4%。本季度销售略有增加,销售管理费用率为 25.1%。

1.4 净利润

ARM 在 2025 财年第三季度(即 24Q4)实现净利润 2.52 亿美元,同比环比均有所增长,好于市场预期(2.02 亿美元)。如果单纯看经营面情况,公司本季度经营性利润环比提升至 1.75 亿美元,主要得益于营收规模的扩大。

公司本季度净利率 25.6%。虽然 ARM 有着超高的毛利率,但由于公司主要都投向了研发、销售等经营费用端。即使公司有 97% 的毛利率,接近 80% 的经营费用率,直接挤压了公司最终的利润。

当前公司的毛利率并没有太多的提升空间,公司主要是通过扩大营收规模,产生规模效应,从而降低经营费用端的占比,进而实现经营利润的提升。

二、各业务细分:版税占比接近六成

从 ARM 的分业务情况看,本季度的许可证业务和版税业务接近 46 开。公司业务当前主要受益于 AI 等需求的拉动,而随着版税收入的持续增长,当前收入占比提升至在 60% 左右,本季度许可证业务占比为 41%。

2.1 许可证业务

ARM 的许可证业务在 2025 财年第三季度(即 24Q4)实现营收 4.03 亿美元,同比增长 13.8%。

由于多个高价值授权协议在签订时间和规模上的正常波动,以及积压订单带来的贡献,授权收入每个季度都会有所不同。对于公司,主要关注于年化合同价值(ACV),以便更好地了解授权业务的潜在增长率。

本季度年度合同价值(ACV)提升至 12.7 亿美元,同比增长 9%,有所放缓,但高于公司长期规划(7%)。此外,公司剩余履约价值(RPO)环比有所回落至 23.25 亿美元,这是因为 Arm 交付了产品,将积压订单的收入计入了损益表。公司预计在未来 12 个月内将剩余履约义务的约 28% 确认为收入,在随后 13 至 24 个月内确认 17%,其余部分在之后确认。

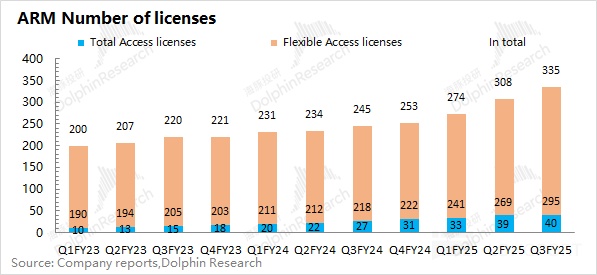

本季度全授权客户和灵活授权客户数目都有增加。其中全授权客户数增加至 40 个,灵活授权客户业增加到了 295 个,公司整体客户数目继续走高。

2.2 版税业务

ARM 的版税授权业务在 2025 财年第三季度(即 24Q4)实现营收 5.8 亿美元,同比增长 23.4%。版税授权业务的增长,增长主要得益于 Armv9 架构的持续采用以及基于计算子系统(CSS)的芯片出货(比如联发科的天玑 9400 芯片,该芯片已被应用于 OPPO 和 vivo 的旗舰智能手机中)。

本季度智能手机、数据中心、网络设备和汽车领域芯片的版税收入均符合公司预期,而物联网领域的版税收入在经历多个季度的疲软后显示出复苏迹象。公司当前 Armv9 架构的收入占比已经稳定在 25%。

<本篇完>

海豚投研关于 ARM 及相关公司研究

2024 年 11 月 7 日电话会《ARM:云服务和汽车市场份额将持续增长(FY25Q2 电话会)》

2024 年 11 月 7 日财报点评《ARM:AI 信仰,撑得住百倍估值吗?》

2024 年 8 月 1 日电话会《ARM:下调全年版税收入预期(FY25Q1 电话会纪要)》

2024 年 8 月 1 日财报点评《ARM:指引失温,AI 信仰遇冷》

2024 年 5 月 9 日财报点评《ARM:狂欢过后,AI 在减速吗?》

2024 年 2 月 8 日财报点评《ARM:AI 的翅膀,还能飞多久?》

2023 年 9 月 13 日 ARM 深度《ARM: 卖完阿里,软银下一个命根子真值五百亿?》

相关公司

2024 年 1 月 26 日英特尔电话会《Intel 3,是机会吗?(英特尔 23Q4 电话会)》

2024 年 1 月 26 日英特尔财报点评《英特尔:处理器王座不再,AI 战溃不成军》

本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33