ARM大跌,市场又开始挑刺了!

昨日美股盘后,ARM公布2025财年三季报,对应截止去年12月31日的成绩单。

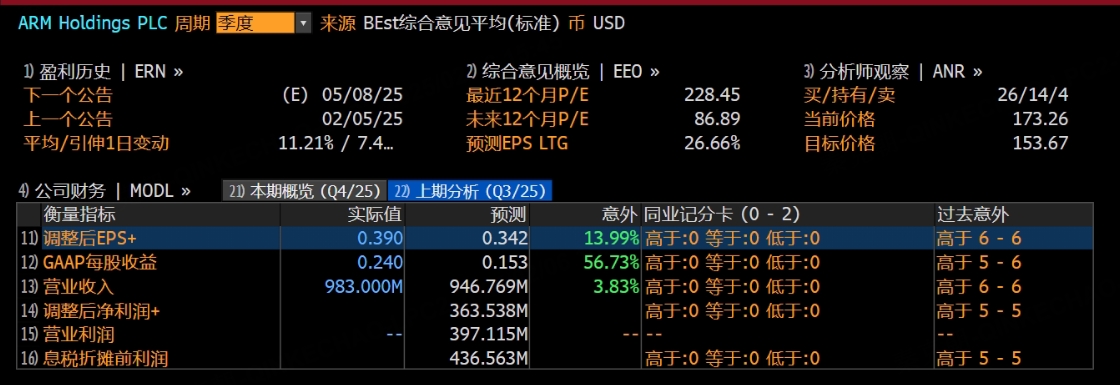

与分析师预期相比,ARM业绩堪称完美,营收和利润悉数高于预期:

但因ARM修改了2025财年业绩指引,营收上限由41亿下调为40.4亿,盘后股价大跌6.3%: $ARM Holdings(ARM)$

对此,我只想说市场对ARM的预期太高了,财报稍有瑕疵,便被投资者鸡蛋里挑骨头,归根结底,不是ARM业绩不好,而是估值太高惹的祸!

具体来看:

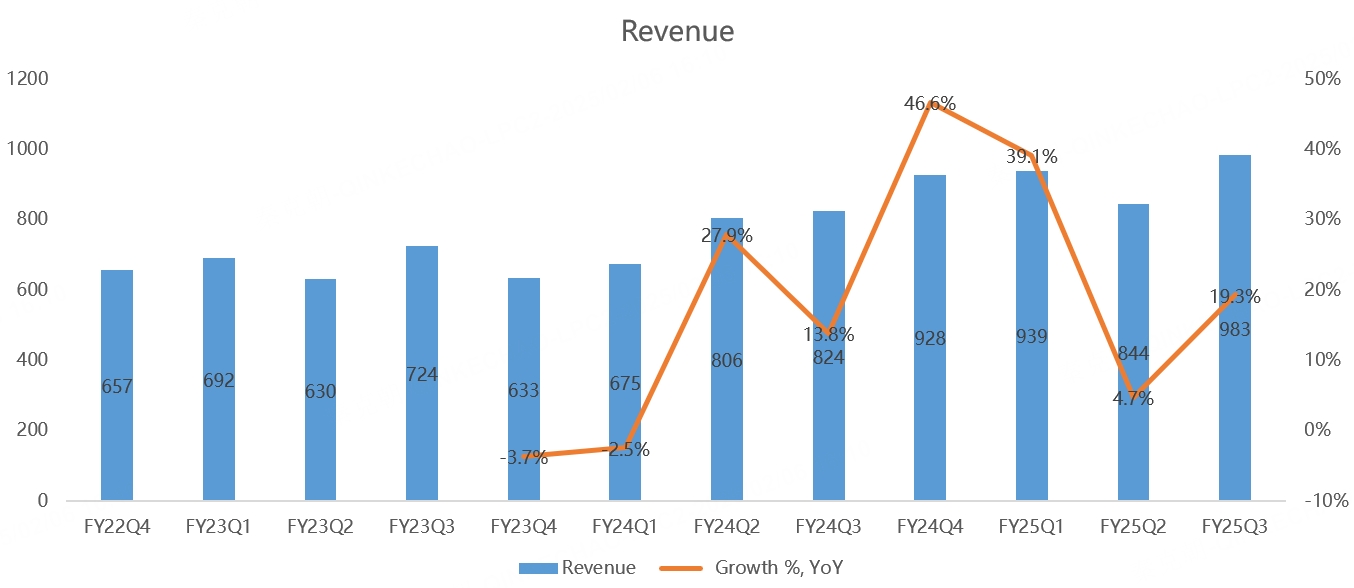

ARM三季度营收9.83亿美元,同比增长19.3%,超过了管理层此前给出的9.7亿指引上限:

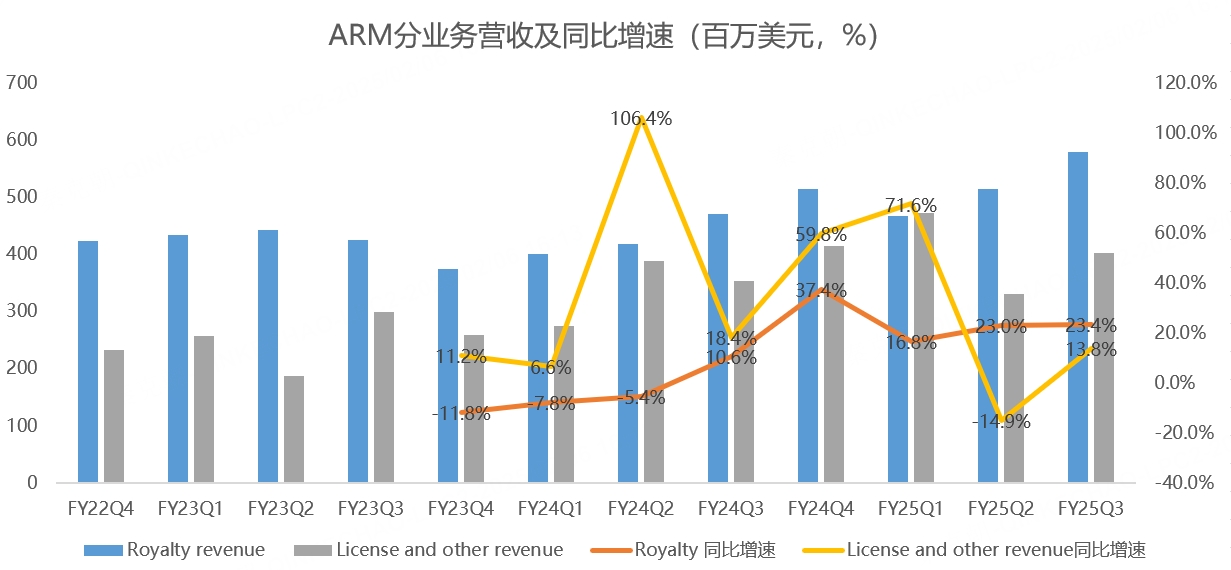

分业务看,ARM的特许权使用费(royalty)营收5.8亿,同比增长23.4%,超过分析师预期的5.68亿;授权许可(license)营收4.03亿,同比增长13.8%,超过分析师预期的3.79:

授权许可是指ARM向客户提供使用其知识产权(如CPU设计、GPU设计等)的权利,客户需支付一次性许可费。特许权使用费是客户基于ARM技术生产并销售的芯片,按每颗芯片支付给ARM的费用。

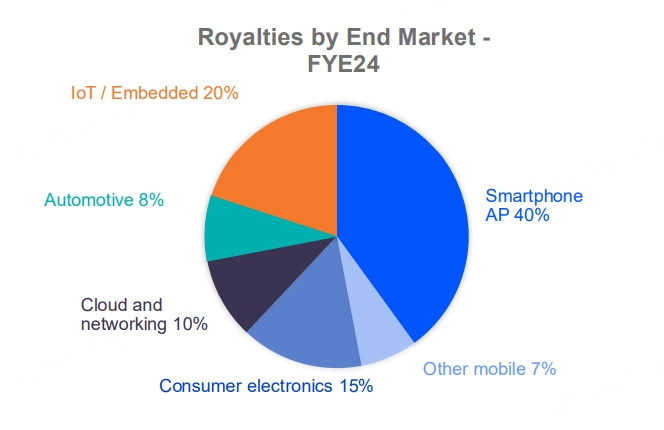

从商业性质上来说,ARM就是一家IP公司,靠技术授权获利,下游应用包括手机、pc、服务器、汽车、IoT等,其中,手机依然是最大的市场,占比40%:

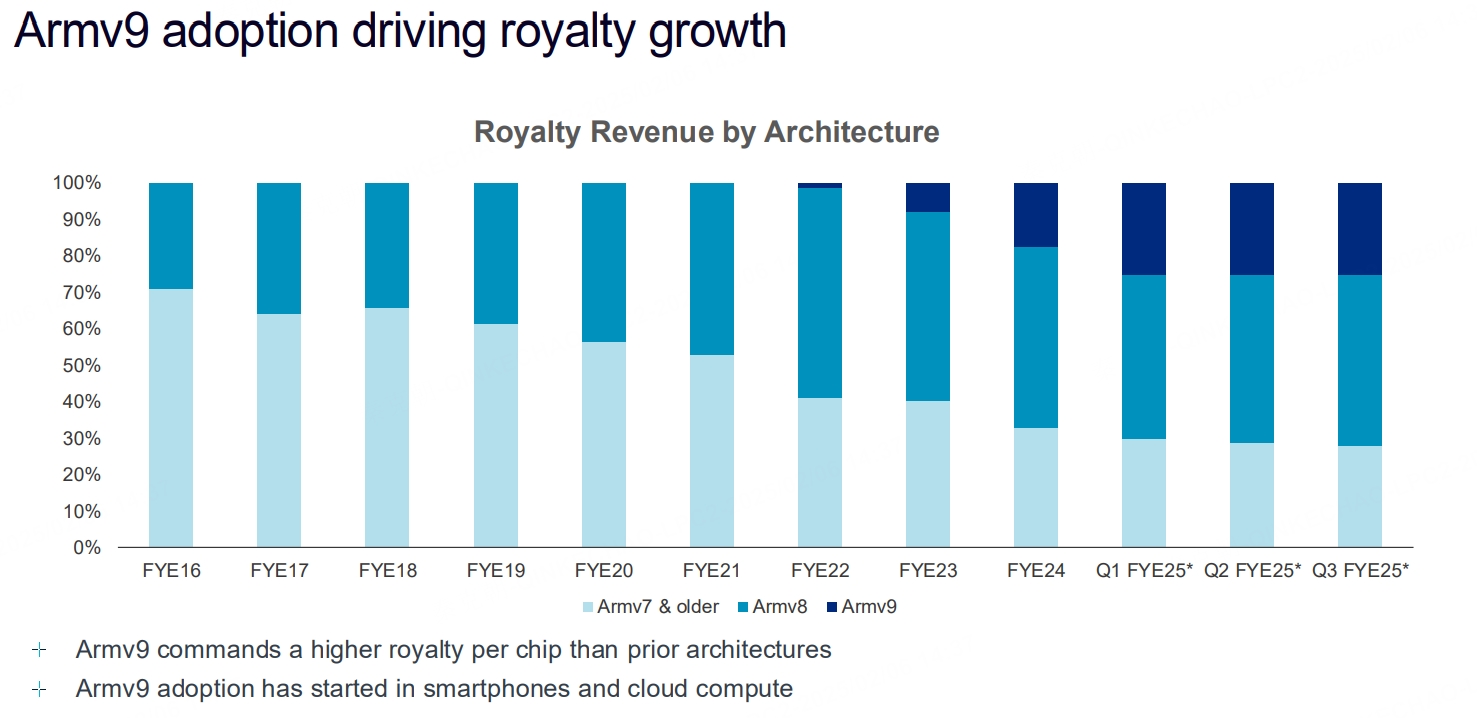

随着AI时代及芯片复杂度的提升,ARM推出了最新的v9架构以及Arm Neoverse 运算子系统(Compute Subsystems, CSS)。

V9架构是此前v系列架构的升级版,CSS是一款预先配置、整合及验证的Arm Neoverse 平台,可降低开发成本并加速产品的上市进程。

这两个产品,价格是此前产品的两倍,盈利能力更强!

截止2025财年三季度,V9架构贡献了ARM25%的特许权使用费收入:

由于ARM架构垄断了手机市场,同时AI时代之下,各类半导体产品对性能和功耗的要求增加,ARM架构相比X86具备明显的优势,因此,近年来,ARM架构逐步从手机扩展到PC、服务器等市场。

因此,从前景上看,ARM无限好。

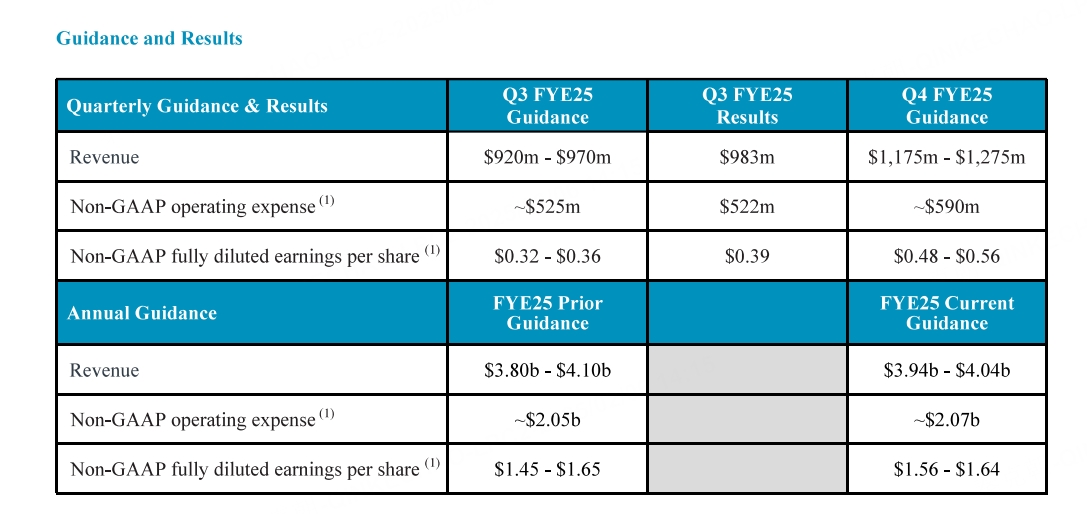

从下一季度的指引来看,ARM预计营收在11.75亿-12.75亿美元之间,中位数12.25亿,与分析师预期的12.3亿相符。

但是,ARM预计2025财年的营收在39.4-40.4亿之间,此前指引是38-41亿,有投资者认为ARM下调了指引上限,引发不满:

这里不得不说投资者,或者媒体在股价大跌后总结出来的理由有点鸡蛋里挑骨头。

在2025财年初,ARM给出的38-41亿的指引必然会跨度较大,毕竟ARM的年收入在半导体中不算高,而且,往往一笔大的技术授权协议推迟或提前,都会引发收入较大幅度的变化。

比如对于2025财年第四季度,ARM给出的营收指引在11.75-12.75亿之间,跨度达到1一个亿,而此前的业绩指引,上下限相差仅5000万美元,原因就在于ARM目前有一笔大的授权交易正在进行中,有一定的不确定性。

目前,2025财年进入尾声,ARM的营收预测必然要比年初的时候更加准确,而且,如果从预期的中值算,此前的指引是39.5亿,最新指引是39.9亿,怎么看也不是坏消息!

既然如此,ARM盘后还大跌,只能怪公司本身的估值太高了,按市盈率算,目前是236倍:

考虑到ARM的商业性质是收专利授权费,其业绩本身并没有爆发性,不像英伟达,风口来了,营收增速可以达到三位数。

参考历史,ARM未来的营收增速能年均20%都不错了。

在收入端无法爆发的情况下,ARM估值的消化只能依赖费用率的下降,如2025财年三季度,ARM的研发投入达到5.3亿,占营收的比重高达54%:

从趋势上看,ARM降低研发费用强度的概率并不大,因此,利润端的释放在近期看不出效果。

超高的估值,只能靠情绪支撑,而不是业绩,因此,财报发布后,稍有瑕疵,都会引发股价巨震,只不过,从长期来看,ARM的股价并不是财报决定,更多是AI情绪如何变化?

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56