财报稍有瑕疵就大跌,市场对高通也太苛刻了!

昨日美股盘后,高通公布了2025财年一季报,对应截止去年12月29日的成绩单。

与分析师预期相比,高通一季报堪称完美,营收和利润全面超预期:

二季度指引方面,高通预计总营收在103-112亿美元之间,中位数107.5亿,超过分析师预期的103.4亿。

但因预期2025财年QTL(技术授权费)收入与2024财年持平,引发市场对手机销量前景的担忧,盘后股价下跌4.6%: $高通(QCOM)$

虽然市场反应过激,但高通的QTL收入指引不包括与华为续约的可能性,亦未考虑中国于今年一月开启的手机补贴及AI可能带来的销量刺激,因此,高通的QTL指引偏保守,或存在超预期的可能。

具体来看:

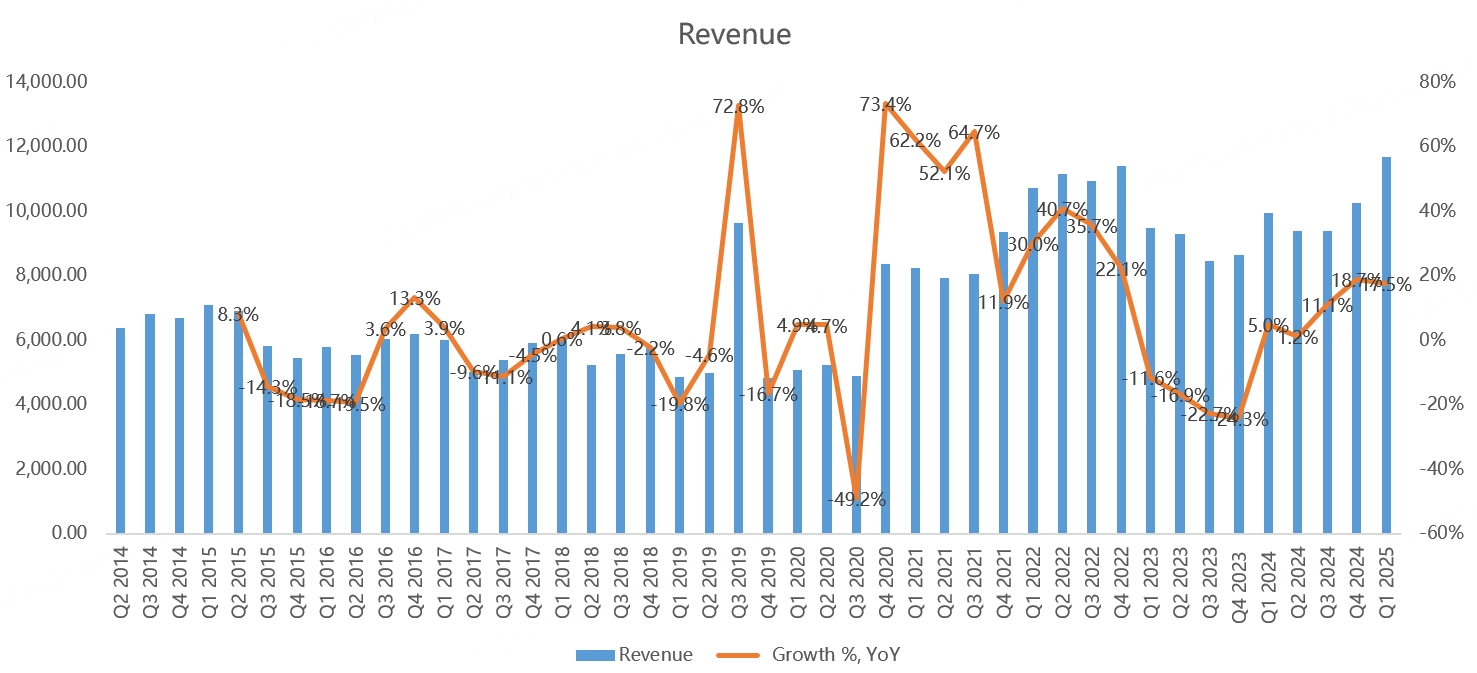

高通一季度营收116.7亿,同比增长17.5%,大超管理层给出的113亿指引上限:

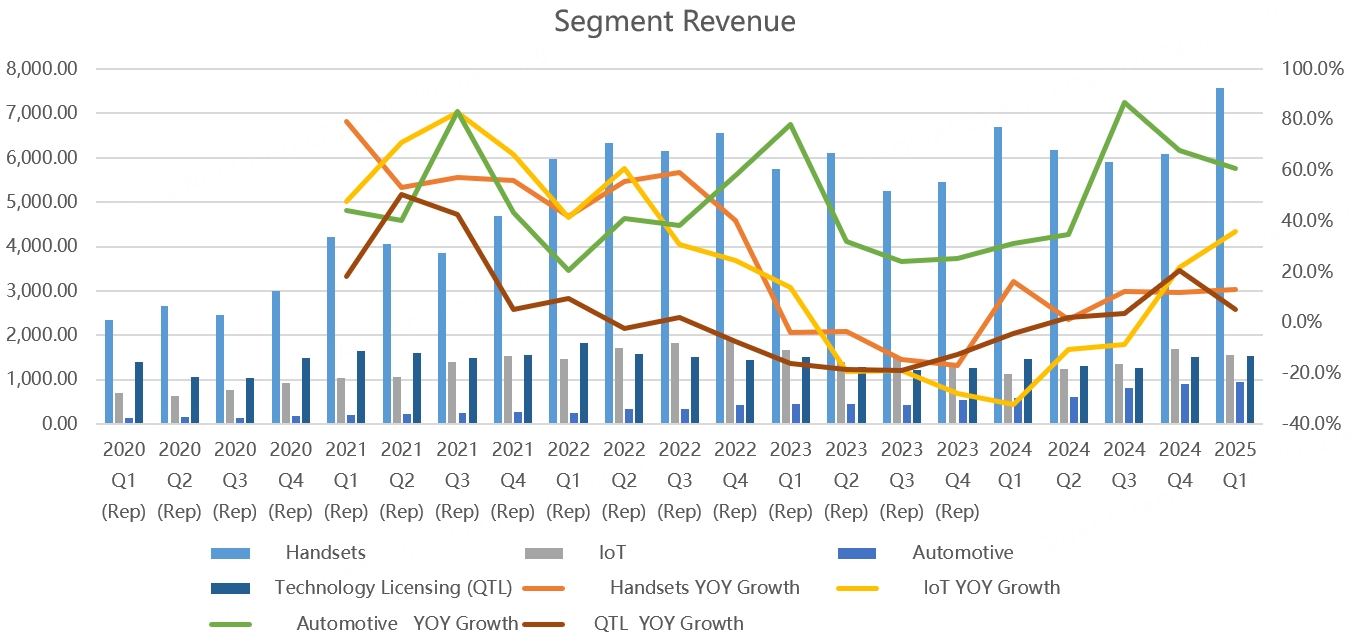

分业务看,核心的手机芯片营收75.7亿,同比增长13.3%,超过分析师预期的70亿;IOT业务营收15.5亿,同比增长36%,超过分析师预期的13.9亿;QTL(技术授权费)营收15.4亿,同比增长5%,不及分析师预期的15.5亿;汽车芯片营收9.6亿,同比增长60.7%,超过分析师预期的9亿:

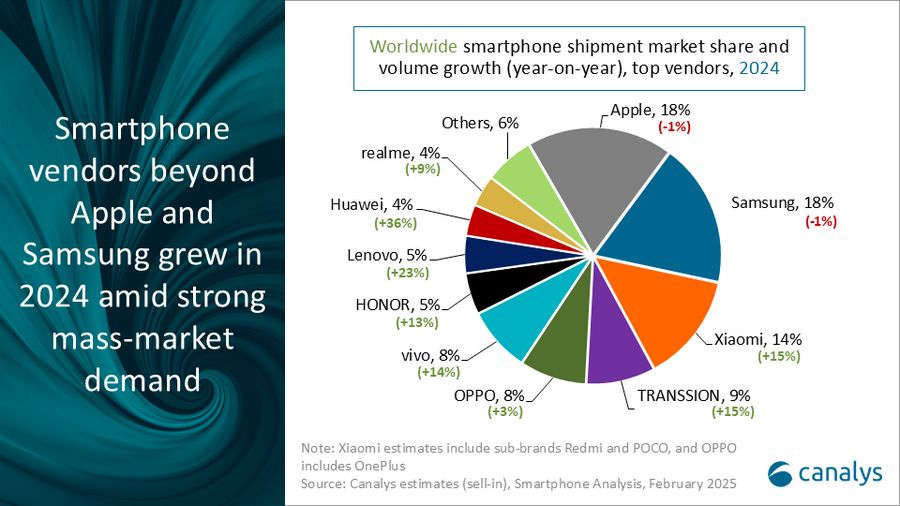

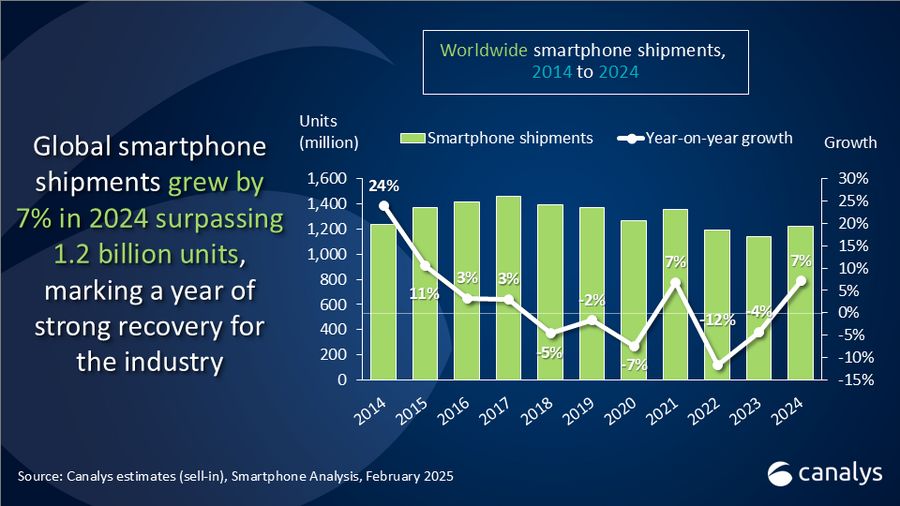

手机业务的增长主要是量价齐升,一方面,2024 年全球智能手机市场强势反弹,出货量达 12.2 亿部,同比增长 7%。其中,苹果出货量为 2.259 亿部,同比下降 1%,以小米、vivo为代表的安卓阵营市场份额大幅提升,高通大幅受益:

另一方面,随着AI手机及高端机型销量提升,高通手机芯片单价有所上升,带动手机芯片业务取得两位数增长。

IOT业务一方面是传统的消费电子产品复苏,另一方面是高通将其AI PC业务放在了IOT里,根据Circana 的数据,去年12月份,高通骁龙 X 系列在美国800美元以上的Windows笔记本电脑市场中占有超过10%的市场份额。

随着搭载骁龙 X 系列芯片的PC机型增加,高通的IOT业务仍有上升空间。

汽车芯片业务无需赘言,以中国为例,各家新能源汽车厂商首选的汽车座舱芯片,几乎清一色都是高通。

QTL技术授权收入占总收入的比重并不高,仅13%左右,而且几乎没有成长性,主要是全球手机销量多年停滞。

虽然该业务收入占比较小,但利润率较高,而且从该收入也可推算出全年手机销量情况。

根据管理层的指引,QTL2025财年营收与2024年持平,引发市场对手机销量的担忧。

在业绩会上,管理层也明确提到,他们预计2025年全球手机销量持平或低个位数增长,这不算意外,此前IDC有着同样的预测。

如果你看看这几年全球手机销量就明白了,该市场已是存量市场,如果没有重大更新,总销量突破新高的概率并不大:

因此,目前的手机市场呈现出非周期性波动的特征,一会增长,一会下滑,总体保持了平稳。

AI的出现对高通来说是个机会,不过,现在的问题是缺乏杀手级应用,消费者换机欲望依然偏低。

不过,DeepSeek的出现,让杀手级应用出现的时间和概率增加,高通肯定能从AI手机中受益,而且是量价齐升。

当然,手机市场终究是存量,高通多元化发展才是未来的希望,比如高通的PC芯片抢夺英特尔、AMD的X86份额,再如其汽车芯片重现手机辉煌。

此前,高通预期到2029财年,非手机营收将达到220亿美元,其中Windows PC 收入达到 40 亿美元。

如果2029过于遥远,当前季度,高通预计手机芯片营收增速约10%,IoT预计同比增长15%,汽车芯片50%,QTL约13.5亿,同比持平,不及分析师预期的14亿。

总而言之,高通的一季报并不差,指引也不错,除了QTL不及预期外,没啥可挑的。

可惜,市场就盯着高通QTL业务说事,愣是把股价砸了近5个点。

从估值上看,高通谈不上高估,亦和便宜联系不起来,未来股价的涨跌,多少有些随机,未来的重大变量或聚焦在AI杀手级应用上,届时,手机和PC市场将迎来重大换机周期,高通是最大的受益者,耐心等待吧:

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56