迪士尼:三年展望 “大饼” 仍需慢慢消化

大家好,我是海豚君!

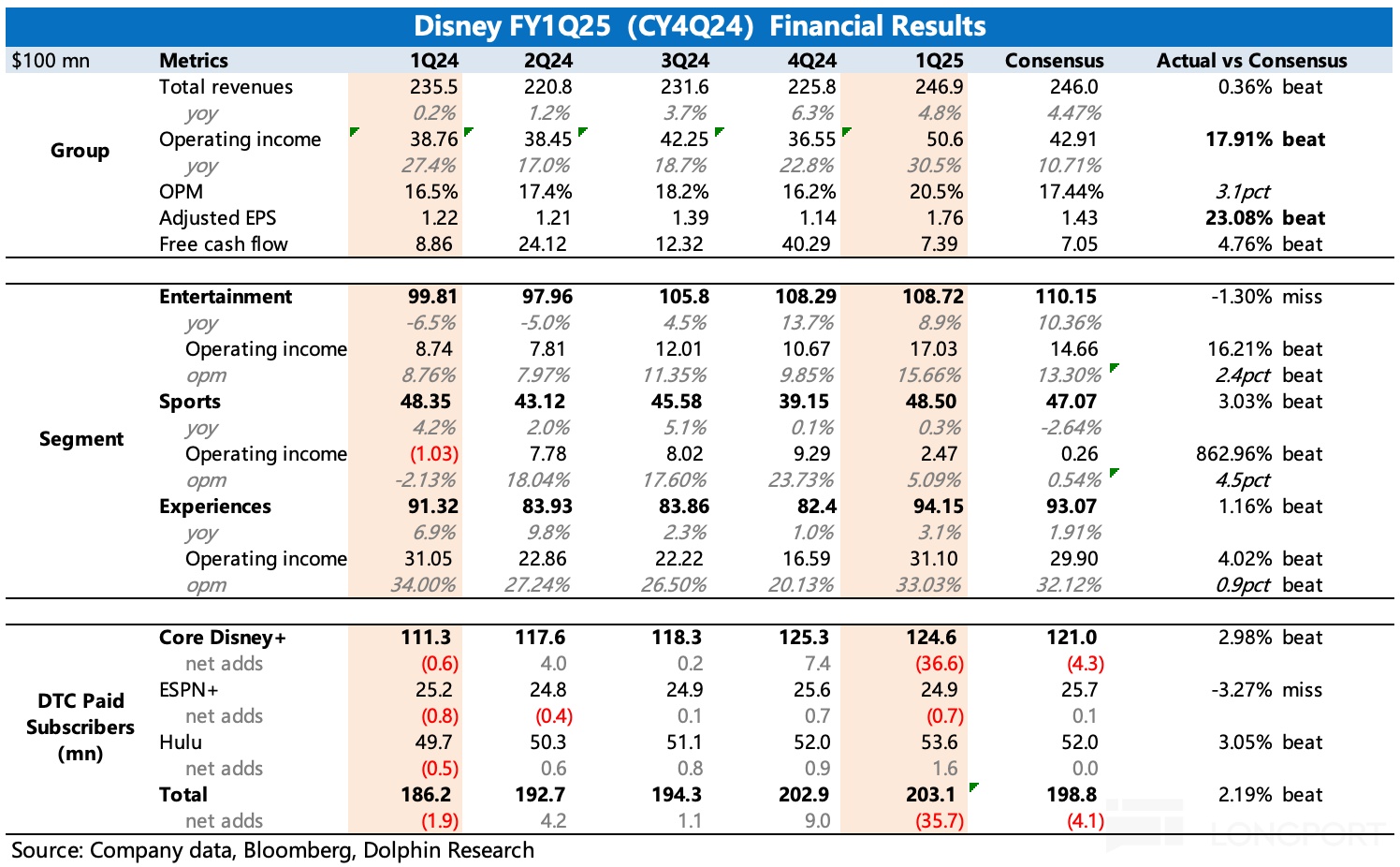

$迪士尼(DIS.US) 美东时间 2 月 5 日美股盘前发布了 2025 财年第一季度(CY25Q1)业绩。主要亮点在盈利上,在收入无惊无形下,三大业务的经营利润均显著超出市场预期:

1)娱乐业务利润新高,但订阅量疲软。娱乐业务主要包含有线电视、电影销售以及流媒体业务(不含 ESPN+),前两者在这个季度表现都还不错,一方面《海洋奇缘 2》的高票房使得内容销售业务终于走出三年亏损阴霾,2025 年的电影周期开启;另一方面,本土有线电视因美国大选的政治广告投放,暂时扼住下滑势头。

但流媒体订阅上,尽管 9 月底开始打击账户密码共享,但 Disney+ 似乎并未获得和 Netflix 一样的成果。本季度 Disney+ 本土和国际市场反而环比净减少 70 万用户,或因为 “涨价 + 竞争激烈” 带来,毕竟在本季度的 Netflix,捧出的是多个王炸内容。

尽管《银河护卫队 3》等电影会上线,以及多部热门电视剧的续集,管理层预计第二季度订阅用户数仍然有可能出现小幅下滑的情况。

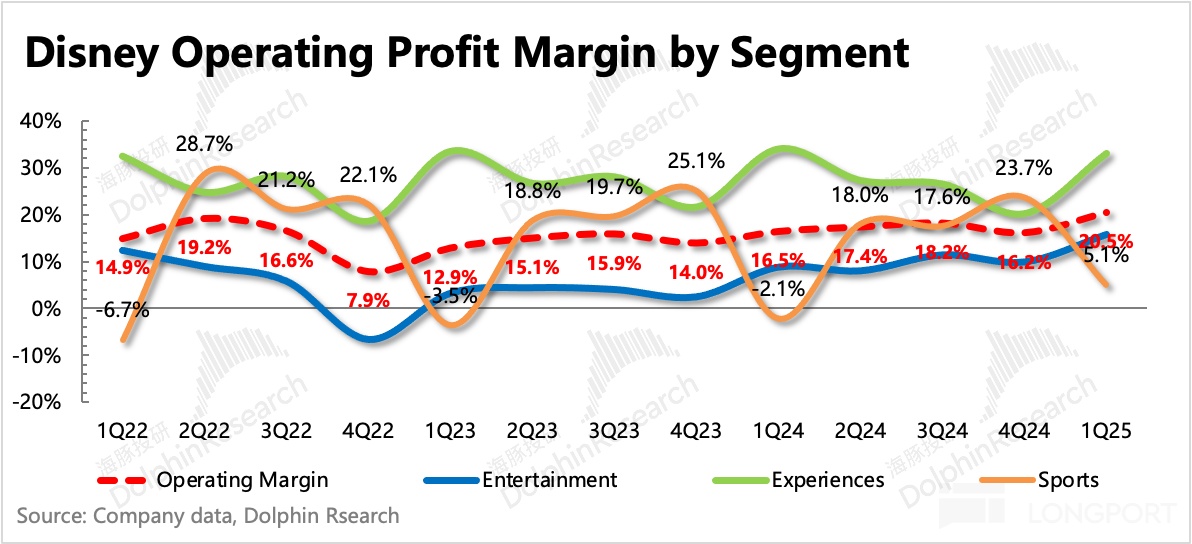

2)体育业务存在季节性波动,捆绑提高内容变现效率。当季赛事云集,吸引了大量了用户观看,并因此获得了不少广告收入。但当季也出现了较高的成本压力,使得利润率下降至 5%。不过市场预期原本更低,但公司通过捆绑 Disney+ 扩大 ESPN+ 的用户范畴,在内容资源复用下,提高了盈利能力。虽然年初公司因反垄断诉讼,不得已取消了与福克斯、华纳兄弟共同推出 Venu 计划,但 ESPN 旗舰版(整合有线频道所有体育内容)将按照原计划于 2025 年 8 月推出。

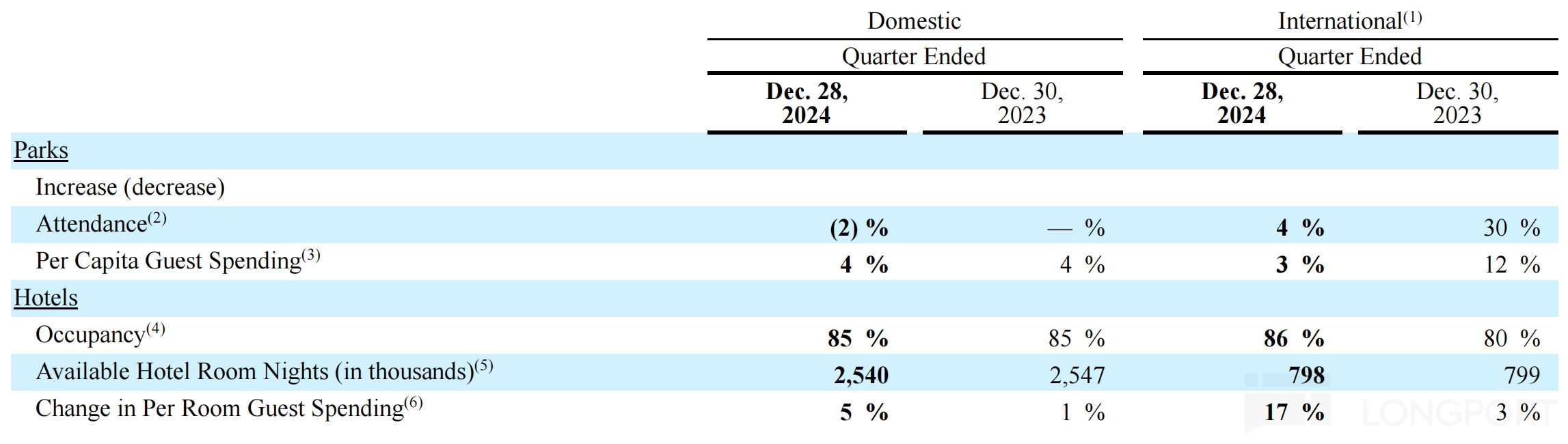

3) 体验业务在本季度也是假期旺季的表现。但本季度因飓风影响,佛州迪士尼关园了一天,并且暂停运行了一条航线。12 月 20 日,新邮轮 “Disney Treasure” 开始运行,因此当期也开始计入了一些成本,影响了本土业务的经营利润率。国际园区则走出巴黎奥运会分流影响,重新回归增长,拆分来看,人流量和人均花费均有小幅提升。

4)尽管一季度盈利表现很不错,但公司并未顺势提高 2025 财年的利润指引(仍是高个位数增长),这可能会让一部分资金希望落空(乐观预期会上调至双位数增长)。管理层未自信上调全年指引,也侧面说明了,短期有线电视转型流媒体的阵痛还会反复存在一段时间。

海豚君观点

作为一个集团性公司,原本可以作为一个高防御能力的整体生态,去和竞争对手较劲。但无奈行业变迁的大趋势太快,疫情加速了有线媒体的陨落,使得迪士尼的流媒体仓促上线,还未做好剧集类的影视内容投资。同时,疫情也对主题公园进行了较大的撞击,以及耽误了电影制作,让迪士尼焦头烂额了三年之久。

因此在疫情困扰结束,Iger 重返管理层上台之后,海豚君就一直在关注迪士尼的反转之路。Iger 采取的是瘦身来减少管理上的资源浪费和摩擦成本,集中精力做股东最在乎的 “盈利”,与此同时将有线媒体逐步过渡为流媒体,近一年有加速迁移的动作。

在此期间,业绩上的阵痛也很难避免,毕竟要直接削减一项原先最高可以贡献 50% 经营利润的资产。但流媒体是趋势,并且市场也愿意给流媒体更高的估值,因此转型势在必行。

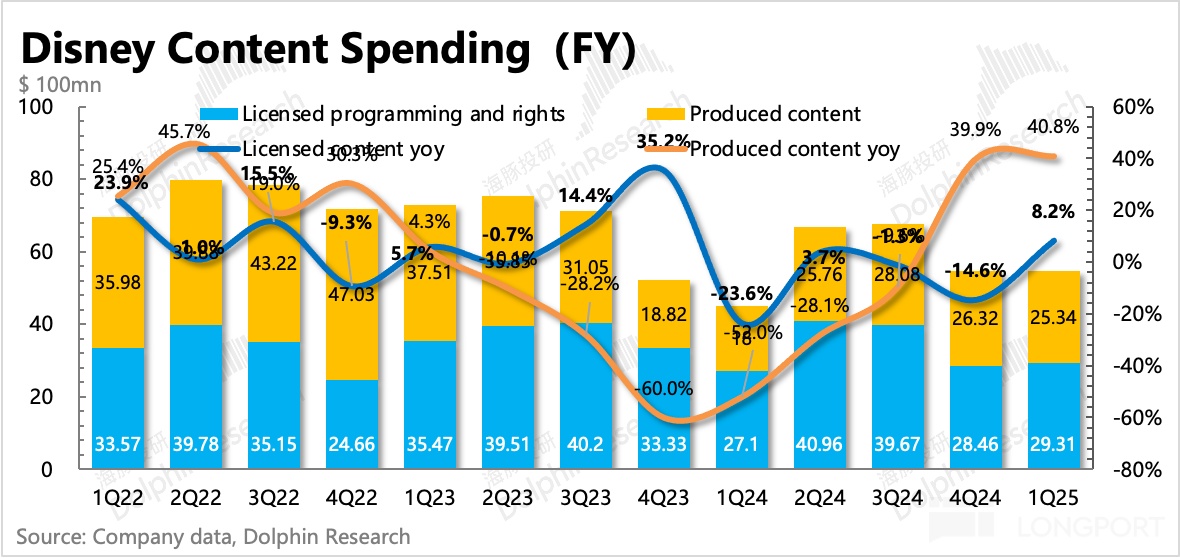

然而,由于内容的相对缺乏(尤其是剧集内容而非电影),以及对手实在太过强大,使得 Disney+ 的用户增长也并没有出现一飞冲天的炸裂表现。因此如何在保证集团盈利(长期股东诉求)的情况下,找准自己的定位补齐优质剧集 pipeline,才是真正有起飞时刻。好的迹象是,本季度内容投资 55 亿,同比增长 21%,正在慢慢补上因好莱坞罢工而造成的投资缺口。

虽然这次市场可能会对 2025 年利润指引未上调有一些失望,但客观来说,现阶段迪士尼已经基本完成了 Iger 上任后的最重要目标——提高盈利,然而后者转型 + 成长的努力还没有太多效果。在上季度管理层画了一个三年大饼后,迪士尼的市值先一步回到了 2000 亿以上,也就是 10x 左右的 26FY EV/EBITDA 估值水平。但能否进一步大力提高,就得看流媒体业务来拉动,引导机构恢复按照 SOTP 来给到更高的估值。

这也是海豚君上季度点评中提及,短期拐点临近但仍有可能反复的地方(乐观方面,新一轮电影周期开启;谨慎方面,除了流媒体之外,主题公园回到低速增长,同时因通胀和邮轮成本,削弱利润率。),但如果愿意相信管理层的三年大饼,拉长周期看,当下估值也没有太多再向下的理由。

以下为财报详细内容

一、认识迪士尼

作为近百年的娱乐王国,迪士尼的业务架构也经历了多次调整,海豚君在《迪士尼:百岁公主的 “驻颜术”》中有过详细介绍。

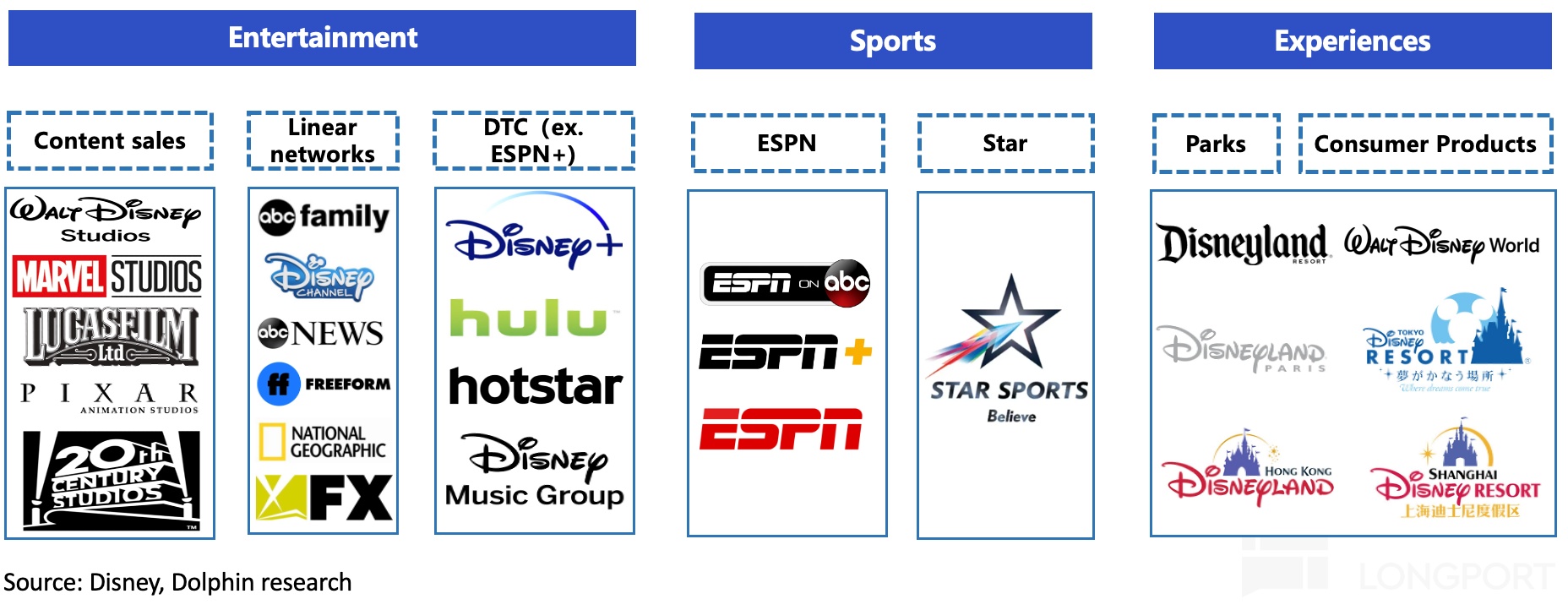

近一年涉及到集团层面的重大调整,不仅换了领导班子,还改变了业务架构,变更了战略重点。新的业务架构下,主要分为三大板块——【娱乐】、【体育】、【体验】:

- 原架构与新架构的区别?

新架构主要突出了 ESPN 的战略地位,将 ESPN 频道和 ESPN+ 单拎出来成立一个体育业务部,足见公司的重视。

(1)【娱乐】业务包含:原有线渠道、DTC(除 ESPN+ 以外)、内容销售,同时处置了一些部门整合过程中重复的业务线以及收益偏低的传统渠道。

(2)【体育】业务包含:ESPN 频道、ESPN+、Star

(3)【体验】业务包含:公园体验、酒旅游轮、商品消费等,和之前的业务类似,但具体财务数据上还是因为业务上的一些调整,与之前的数值有一些误差。

2、投资逻辑框架

(1)框架改变体现了一个重要战略调整——内容与分发渠道不再割裂成两个业务,而是融合在一起,新的业务结构更多的是依据不同的内容来划分。

这样可能从源头上解决了一个问题——即同样的内容可能适合在不同的渠道上首发。前两年迪士尼纠结在热门大片到底先上 Disney+ 还是先上影院的问题,在尝试线上线下同时上后,反而拖累部分热门影片的最终票房表现。继而演员分成受损,也破坏了迪士尼与一些明星演员的合作关系。

(2)【体验】业务多年发展已经较为成熟,第一 IP 储备加持下,迪士尼主题公园业务龙头地位稳固,更多的受到整体消费的影响。常态下,可以视为一个稳定现金流。

(3)【娱乐】本质上就是在做迪士尼影片的制作与发行,包含了几大鼎鼎有名的工作室、传统渠道和流媒体渠道,因此收入变动主要与迪士尼的电影排片、整体电影市场消费力有关。

其中的流媒体业务,仍然是迪士尼未来中长期的业务聚焦重心。只是这两年原本是作为迪士尼传统业务稳定下,能够博得增量收入和利润的成长型业务。但前端流媒体的竞争在疫情期间加速白热化。而迪士尼在本身不具备自制剧集内容的累积优势,巨额投入却换来血亏。

作为跷跷板的两端,流媒体发展火热的同时,传统媒体的老业务自然不能独善其身。随着传统媒体趋势性衰败,流媒体对迪士尼来说不能算是完全意义上的增量了,而有很大一部分是在弥补传统渠道的没落。

(4)迪士尼的新宠【体育】业务可能才是衍生出来的一条新成长路线。虽然 ESPN 在迪士尼体内也运营多年了,但体育内容以及相关产业,也在进入越来越多的流媒体公司视野,比如奈飞也多次提及他们对体育内容的重视和加大投入。

而近期的变化是,迪士尼将与同行华纳兄弟联手,再整合自身福克斯的内容,2025 年推出全新版的 ESPN 上线,相当于是给体育赛道的押注再次加码。

二、盈利继续改善,投资周期稳步开启

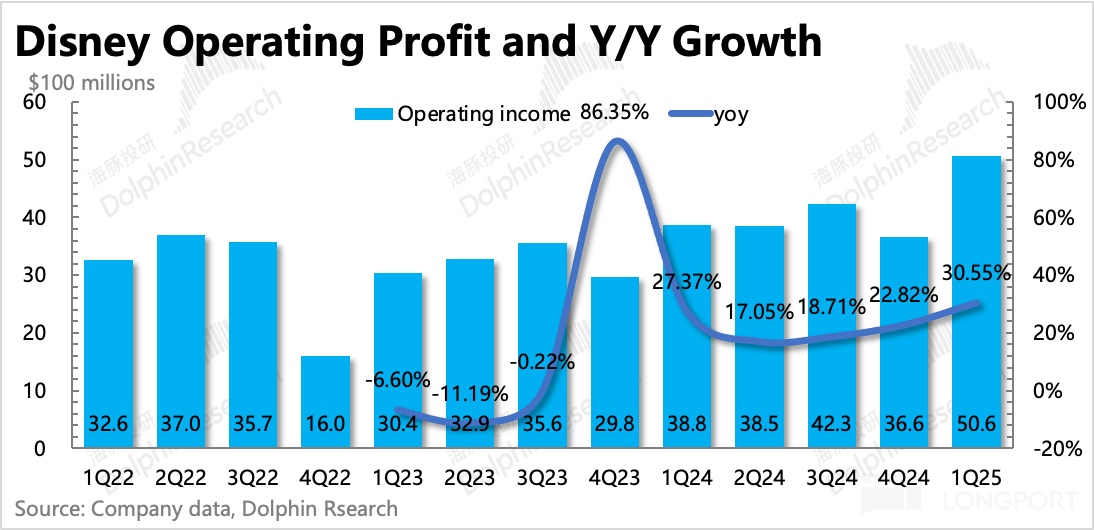

一季度是旺季,迪士尼集团的经营利润实现 50.6 亿美元,同比增长 30.5%,经营利润率 20.5%,同比提升 4pct,主要是娱乐业务带来。其中:

(1)流媒体(不含 ESPN+、Star)尽管订阅不佳,但在涨价的情况下收入还是增长了近 10%。费用上则继续保持严格控制,维持 5% 的经营利润率水平,超出市场预期。

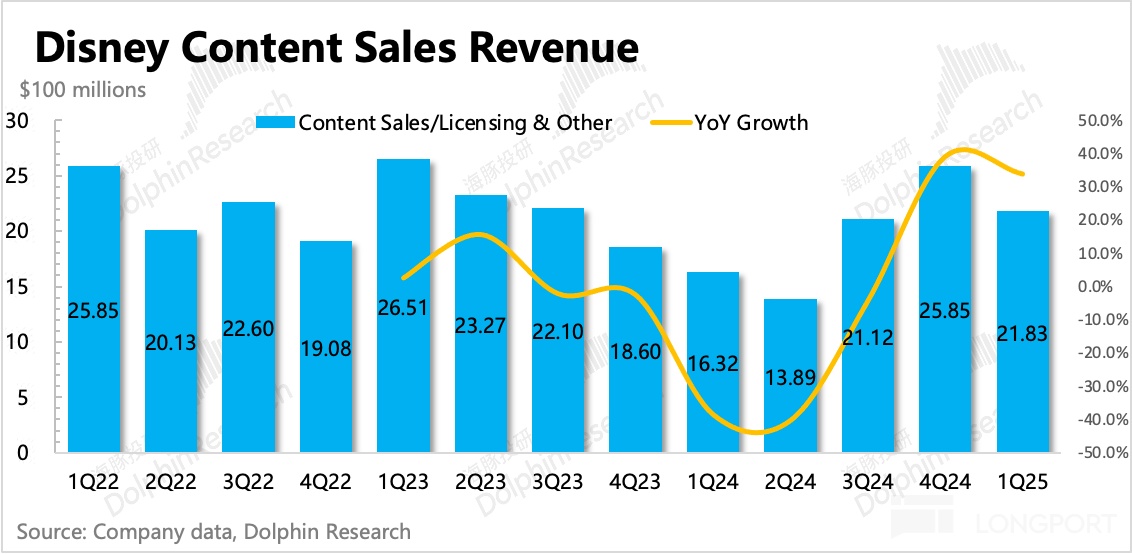

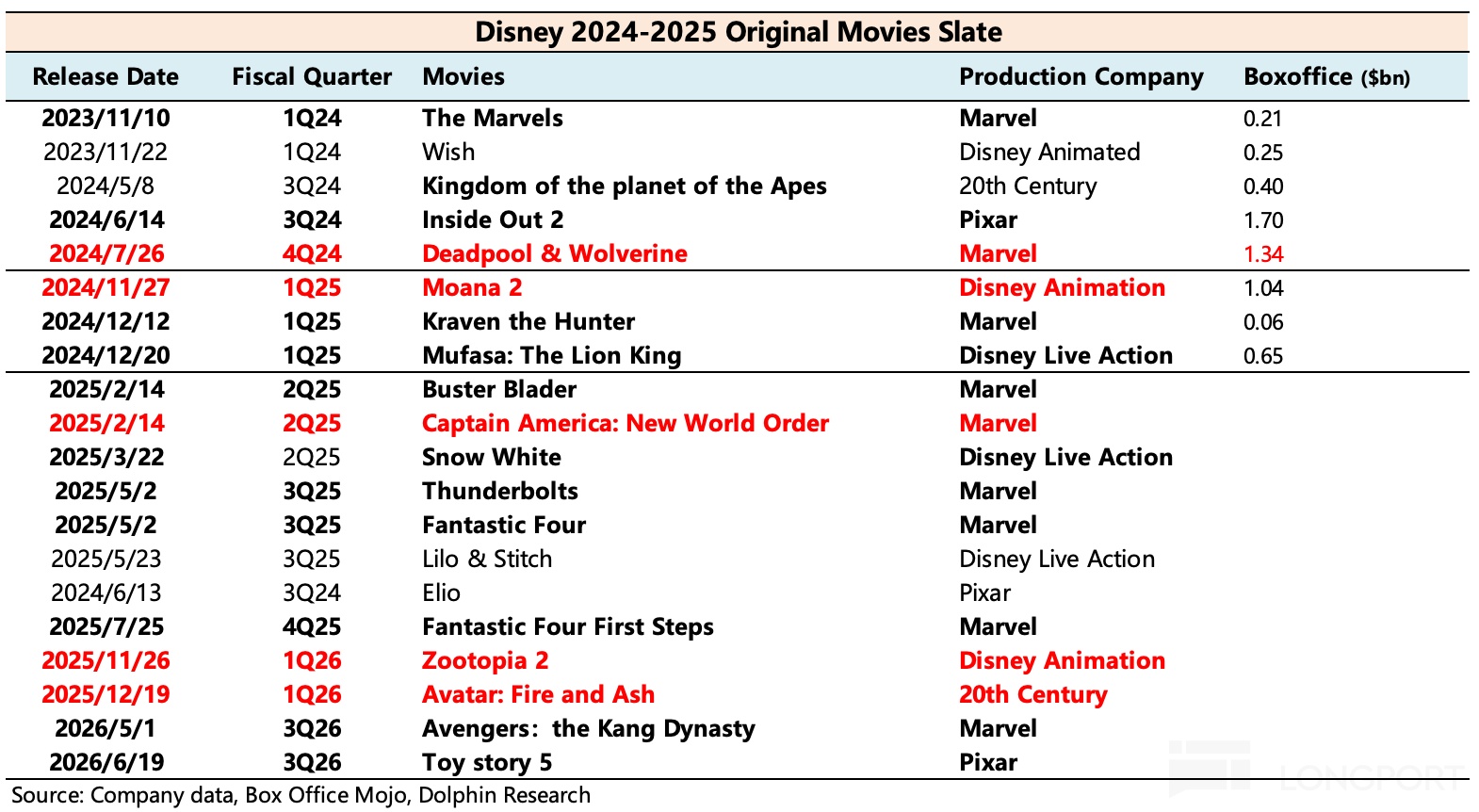

(2)电影上,一季度又爆了个片《海洋奇缘 2》,进一步拉高了一季度的内容销售利润。《海洋奇缘 2》全球票房破 10 亿美元,位列 2024 年票房第三。至此,迪士尼收获了 2024 年全球电影票房 Top1-3,电影大丰收年完美收官。

(3)有线电视收入因为大选和体育类节目,勉强保持收入持平。有线电视陨落的大趋势不会变,但对于迪士尼来说,当下就完全舍弃无疑要大出血(有线电视利润还占 20%)。因此上季度电话会,管理层也提到说不会完全处理掉所有有线资源。

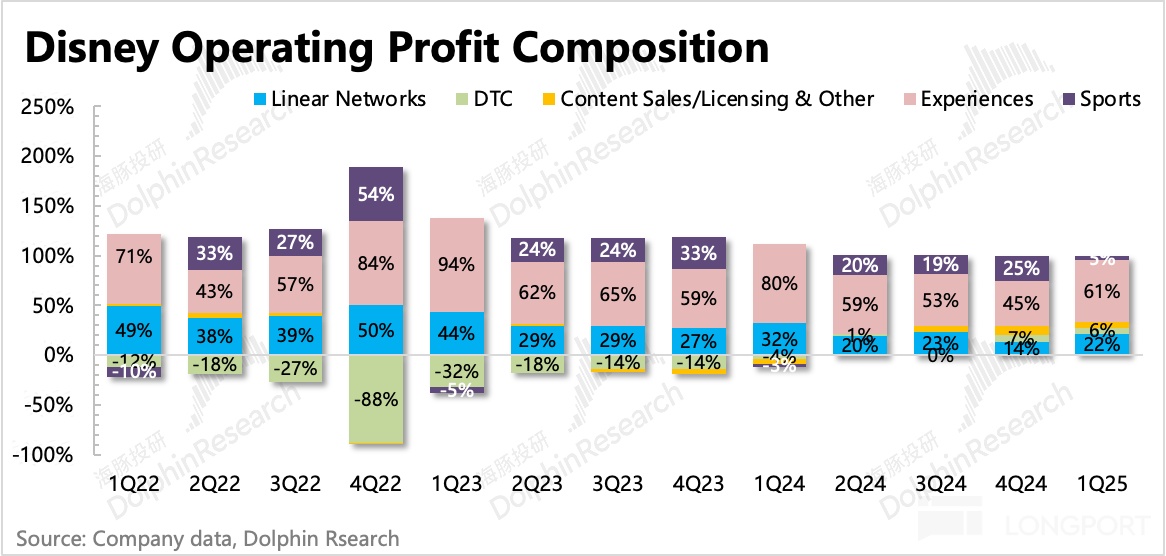

从利润贡献角度,公园业务因假期旺季,贡献占比提升,体育业务也因为季节效应(当期赛事成本确认较多),利润占比下降,其他中有线媒体利润占比开始回升。

致此,海豚君认为,迪士尼的 “盈利” 阶段目标基本达成,接下来更重要的工作就是转型和增长。结合上季度电话会给的中长期指引,2025 财年公司预计会从 “增加内容投资”、“推出旗舰版 ESPN+” 以及扩大打击账户密码共享范围来推动增长。

上述第一点,海豚君早有预期,内容匮乏尤其是优质剧集内容相对同行较少是 Disney+ 表现平平的主要原因。本季度内容投资 55 亿,同比增长 21%,正在慢慢补上因好莱坞罢工而造成的投资缺口。

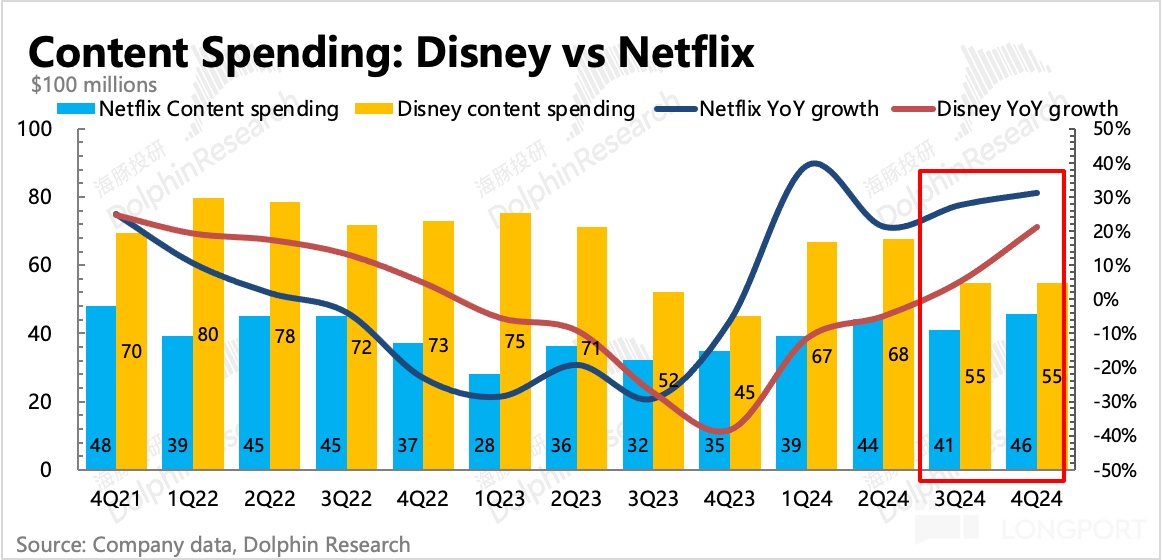

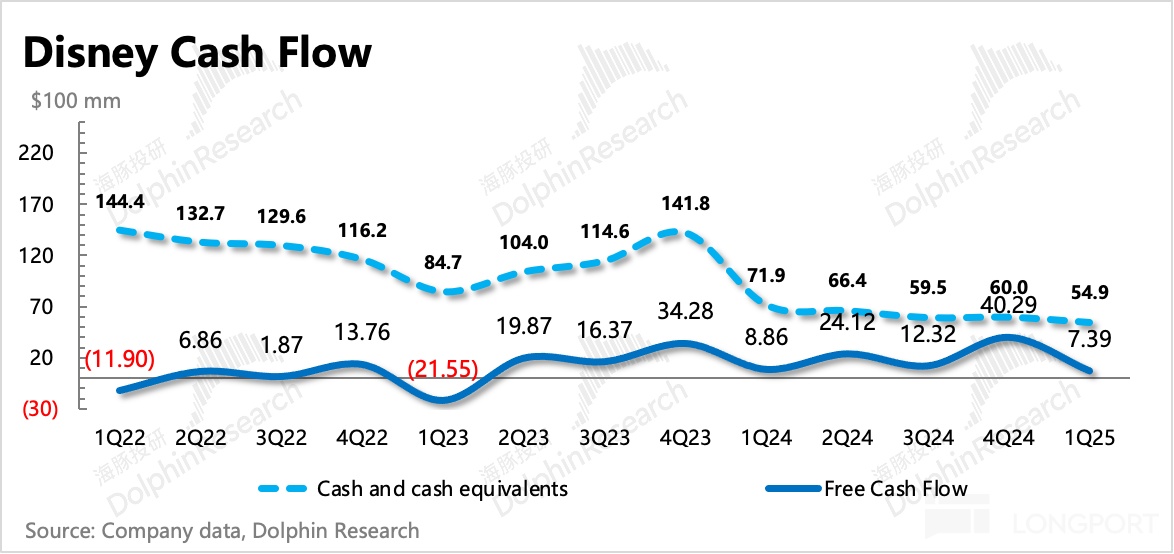

这种投资周期的趋势,在奈飞上也能同样看到。不过迪士尼管理层也给股东打了安慰剂,表示投资将适度稳步增加,也就是说在投入的同时会关注 ROI。毕竟从现金流角度,迪士尼也并不算非常宽裕。

三、DTC:下季度还将继续平淡

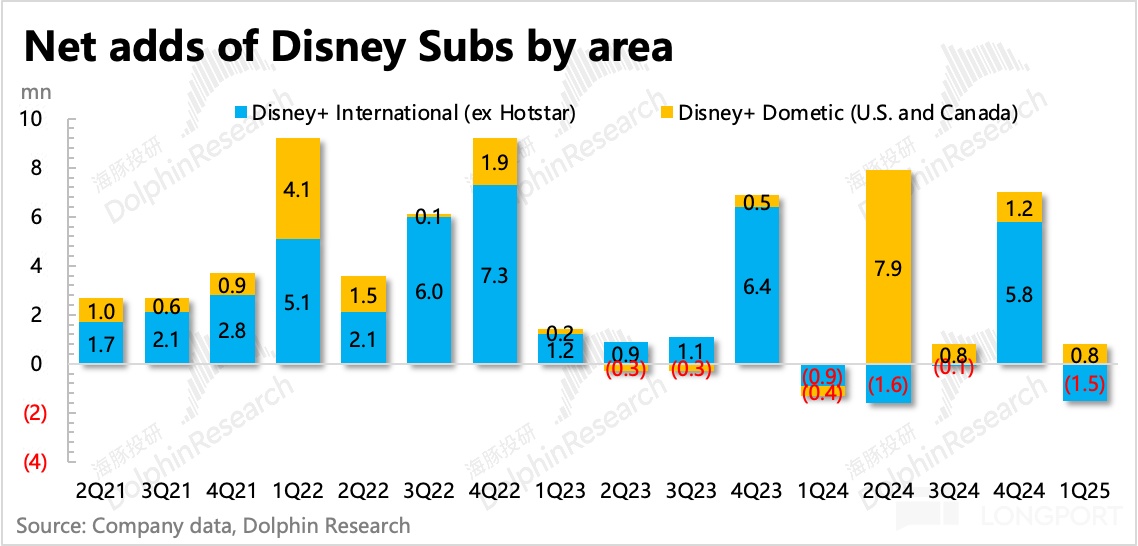

一季度核心 Disney+ 环比减少了 70 万用户,主要流失的是国际地区。可能是上季度因《头脑特工队》增加较多(上季度国际地区环比增加 320 万),本季度爆款内容少且受涨价影响而自然流失。但与此同时,管理层预计下季度还将出现一季度类似的情况,这样的趋势是市场不愿意看到的。

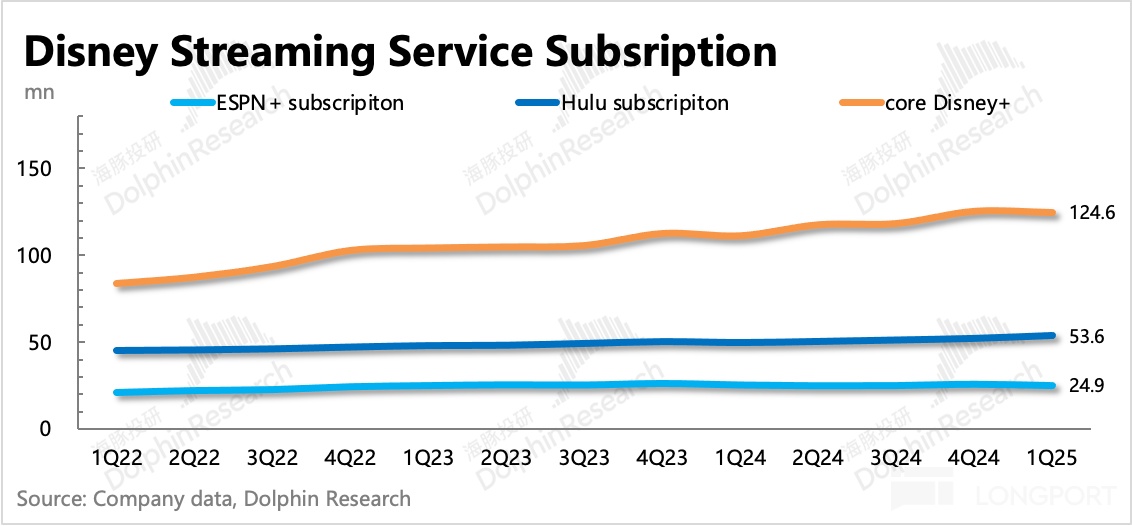

截至本季度末,核心 Disney+ 订阅用户 1.25 亿,ESPN+2490 万,Hulu 5360 万,总计 2.03 亿的订阅用户数。上季度电话会提及了一个当下的短期策略:对用户增长的追求要高于涨价,涨价也是为了引导用户去 “被迫” 选择价格较低的 AVOD。

但实际情况是效果一般,结合奈飞的情况,海豚君认为,真正驱动用户增长的还是得靠好的内容。

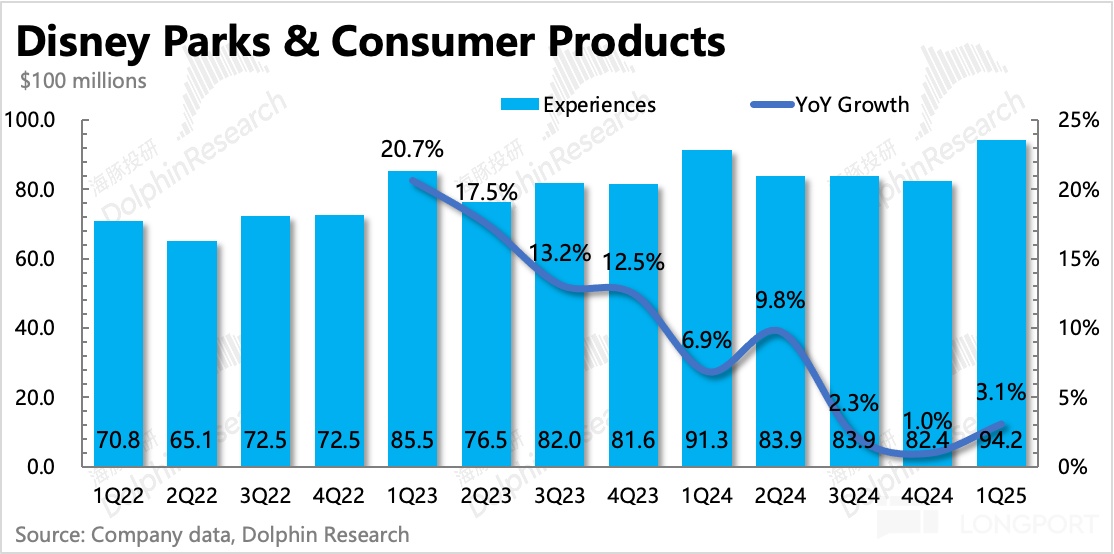

四、主题公园:继续低速增长

一季度主题公园以及消费品的收入 94.15 亿,同比增长 3%,略有反弹。内部结构中,公园业务增速 4%,主要是国际园区走过了巴黎奥运会的分流影响,需求相对反弹。消费品则下滑 1.6%,需求仍然疲软。

再进一步拆分量价驱动因素的变化:本土增长主要因人均花销增多(涨价),国际增长则人流量和人均花费均小幅增长。

五、准备进入 2025 年的电影周期

一季度内容销售收入继续同比大幅增长 34%,上季度又《头脑特工队 2》、《死侍与金刚狼》,这个季度《海洋奇缘 2》也爆了。《海洋奇缘 2》全球票房破 10 亿美元,位列 2024 年票房第三。至此,迪士尼收获了 2024 年全球电影票房 Top1-3,电影大丰收年完美收官。

但还没完,展望 2025 年,片单也非常丰富。多个《复联》、《夺宝奇兵》、《阿凡达》、《星球大战》、《冰雪奇缘》、《玩具总动员》等多个大 IP 续作会在今年上映,不少都是前两年疫情 + 内容调整 + 罢工影响下积压延期的项目,在当下稳定的经营环境下,有望稳步投资并陆续定档,从而维持内容销售的增长。

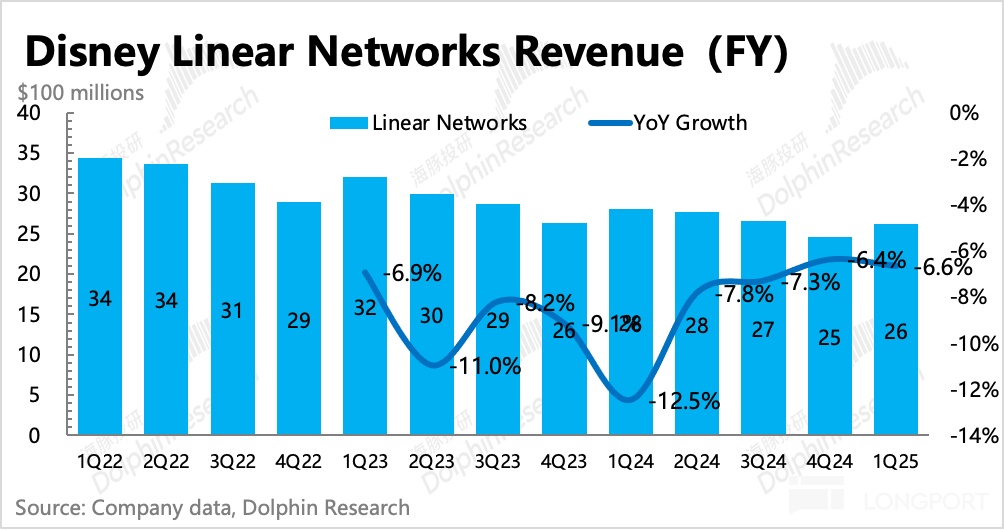

六、有线媒体专注高效率运营

最后来说一说有线电视。一季度有线电视继续同比下滑 6.6%, 其中本土有线电视因美国大选和体育赛事扎堆,勉强扼住下滑势头。

由于大量的经营数据并不在业绩快报中披露,因此建议大家可以关注完整版财报和电话会纪要,也可以直接查阅长桥 app 的「深度数据」。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56