微软仍可以实现两位数增长

微软是全球最大的科技公司之一,市值数万亿美元。公司最近发布了财报,市场对其反应并不热烈。但微软是少数被低估的科技公司之一,其两位数的增长率将为股东带来强劲回报。

作者:The Value Portfolio

微软财务表现

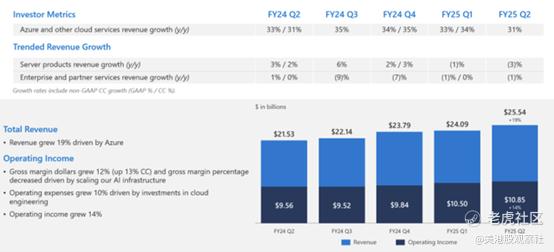

微软季度收入同比增长12%,达到接近700亿美元。

公司的毛利率基本持平,为69%,这意味着公司在这里仍然实现了12%的增长。与此同时,公司的营业利润率增长了2%,达到45%,使得本季度的营业利润超过300亿美元。最终,公司仍然实现了净利润的两位数增长。

按年化计算,公司的净利润约为1000亿美元,市盈率为30倍。

微软现金支出

公司继续在各项业务上支出现金。

公司通过不到1%的股息,向股东返还了97亿美元,相当于自由现金流(FCF)收益率为1.3%。由于云计算工程投资,公司的运营费用有所增加,资本支出仍然居高不下。公司每年的资本支出约为900亿美元,这是一个相当高的数字。

公司有900亿美元的经营活动现金流(CFFO),并且仍在继续投资,但由于资本支出,其年化自由现金流(FCF)收益率不到1%。然而,即使资本支出为零,公司的自由现金流收益率也仅为不到4%,这表明公司需要大幅增加现金流才能证明其估值的合理性。

微软业务部门表现

公司在各个业务领域都表现出色,但风险依然存在。

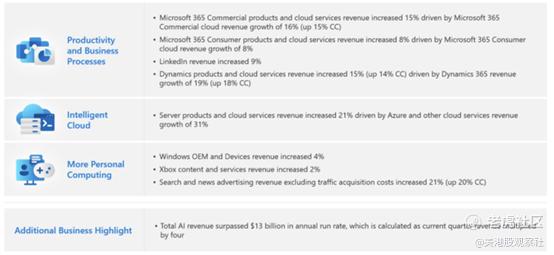

公司的商业部门表现良好,产品和云服务收入增长了15%,主要得益于Microsoft 365商业云收入的增长。公司的消费者产品组合也实现了高个位数增长,LinkedIn的收入也实现了高个位数增长。Dynamics 365的收入增长了近20%。

公司的云业务组合表现非常出色,服务器产品和云服务收入增长了21%,云服务收入增长了31%。在个人计算领域,Windows和Xbox的业务仍然相对疲软,但搜索和新闻广告收入增长了超过20%。

公司的AI业务年化收入也超过了130亿美元,考虑到公司拥有GitHub,这使得微软成为少数几家从人工智能中获得可观利润的公司之一,处于非常有利的地位。

公司继续实现两位数的同比增长,主要得益于Azure的强劲表现,推动收入同比增长19%。对于公司未来的股东回报来说,两位数的增长率令人印象深刻。然而,公司需要继续证明其能够持续推动这些回报。同时,公司需要确保这些增长能够体现在其净利润中。

微软估值

公司未来回报的能力基于其估值。

公司成功实现了12%的同比增长,这意味着公司年收入增加了超过80亿美元,并且公司很好地将这些收入转化为净利润。公司的毛利率按固定汇率计算增长了12%,净利润增长了10%,营业利润增长了16%。

公司每年在业务上投资超过900亿美元,尽管其AI收入已超过每年130亿美元,但距离证明其估值仍有很长的路要走。公司需要继续实现两位数的年化增长,并将其自由现金流(FCF)收益率提高到接近2%以上,以证明其当前估值的合理性。这一点值得密切关注。

论点风险

对论点的最大风险是微软的估值。公司有着强劲的增长历史,但需要继续增长以证明其估值的合理性。例如,人工智能领域的竞争加剧等对其增长论点的风险,可能会严重影响其持续为股东创造回报的能力。这将使公司成为一个糟糕的投资选择。

总结

微软已经成为全球最大的公司之一,其估值超过3万亿美元。在解决了主要出现在20世纪90年代末的反垄断问题后,公司能够增长或投资于许多业务,收购了像LinkedIn、GitHub和动视暴雪这样的知名品牌。

公司实现了两位数的年化增长,考虑到其庞大的规模,这令人印象深刻。公司继续产生强劲的现金流和股东回报,预计这种增长和回报将继续。公司强大的资产组合使其成为一个有价值的长期投资选择。

$微软(MSFT)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56