古茗会步茶百道后尘吗?

蛇年伊始,古茗迫不及待开启招股之路,勇夺头筹!

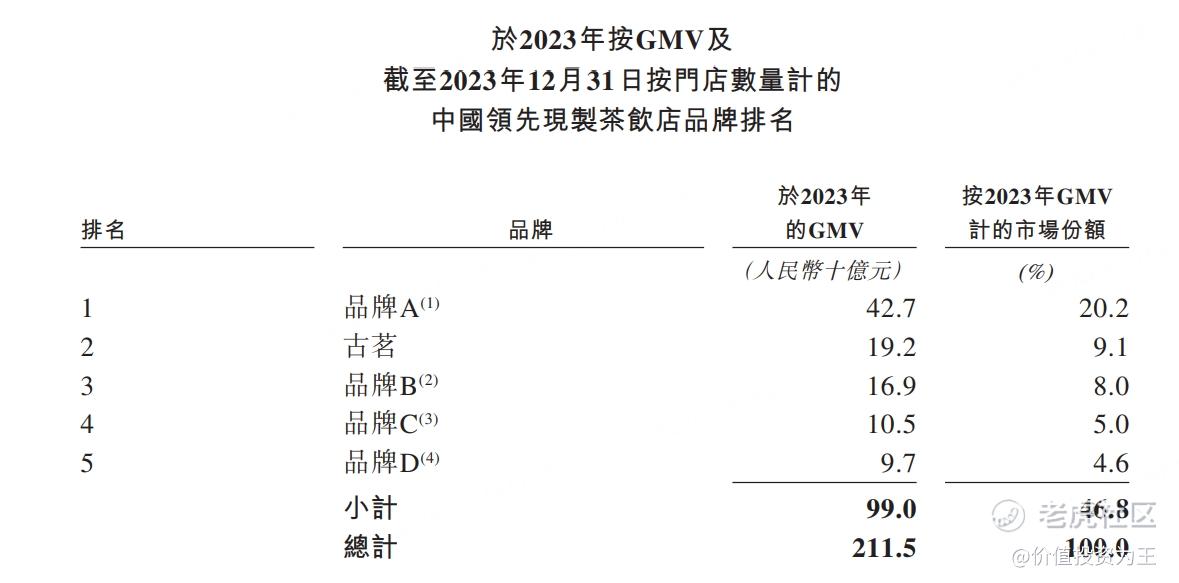

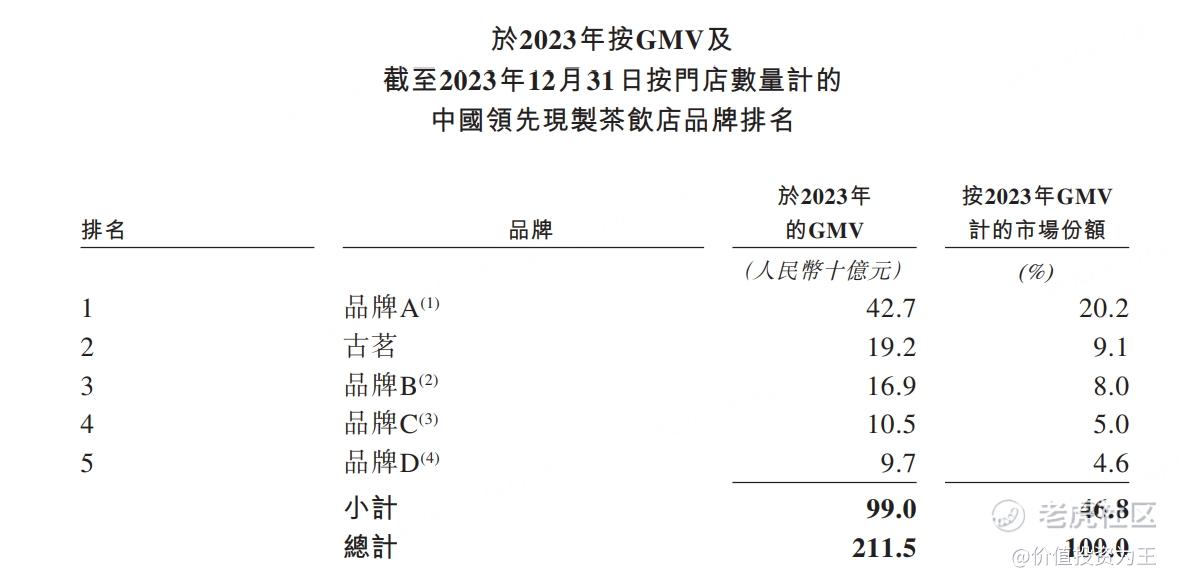

按2023年的商品销售额(GMV)及门店数量计,“古茗”均是中国最大的大众现制茶饮店品牌,亦是全价格带下中国第二大现制茶饮店品牌:

排名第一的是蜜雪冰城,已向港交所递交招股书。排名第三的是茶百道,2024年4月登录港交所。

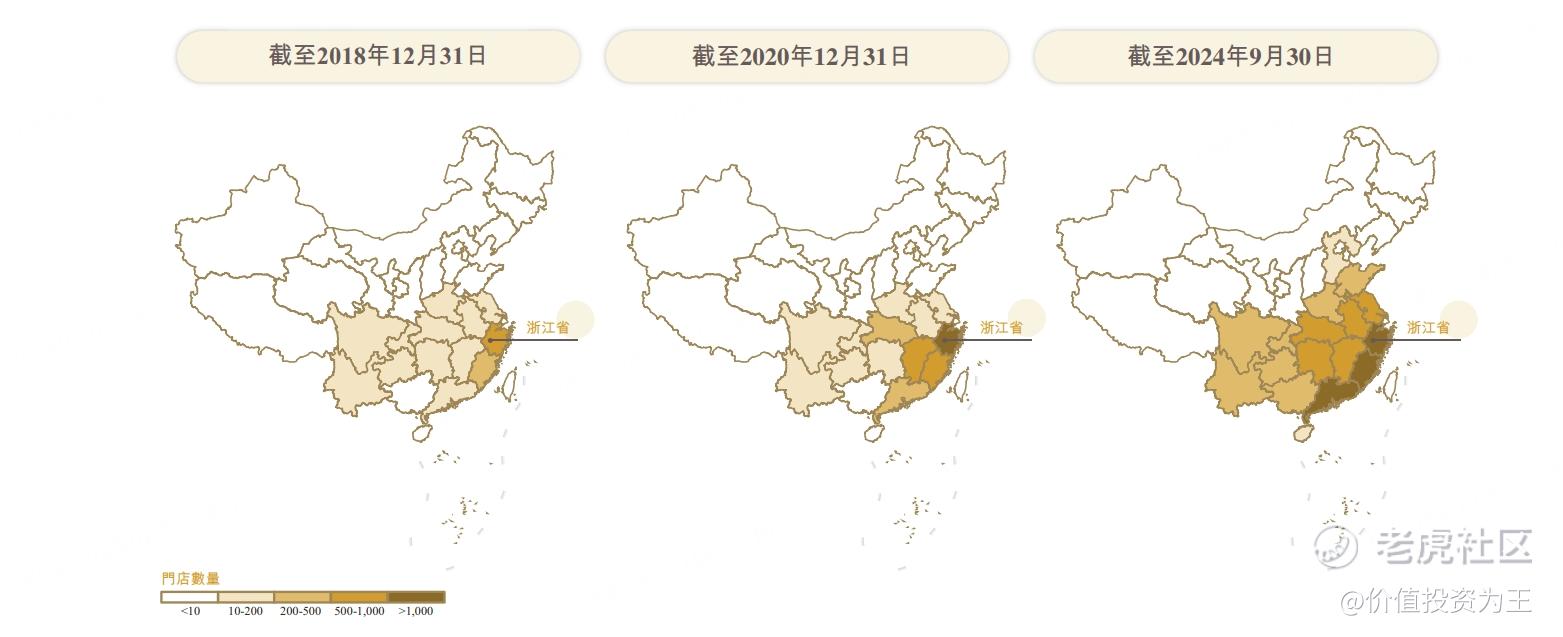

古茗的业务和蜜雪冰城、茶百道并无二致,但在经营策略上,古茗的特色是农村包围城市、毕其功于一役!

比如古茗第一家店铺开在创始人老家,位于浙江省的一个小镇。在门店扩张上,古茗采用地域加密的开店策略,即单一省份开店500家之后才会进入另外的省份:

密集开店的策略带来极致的低物流成本,截至2023年12月31日止三个年度,古茗仓到店的平均物流成本低于GMV总额的1%,是唯一一家能够向低线城市门店两日一配频繁配送短保质期鲜果和鲜奶的企业。

极致的运营效率之下,古茗加盟商的利润率很高,于2023年,加盟商单店经营利润达到人民币376,000元,加盟商单店经营利润率达20.2%,而同期中国大众现制茶饮店市场的估计单店经营利润率通常低于15%。

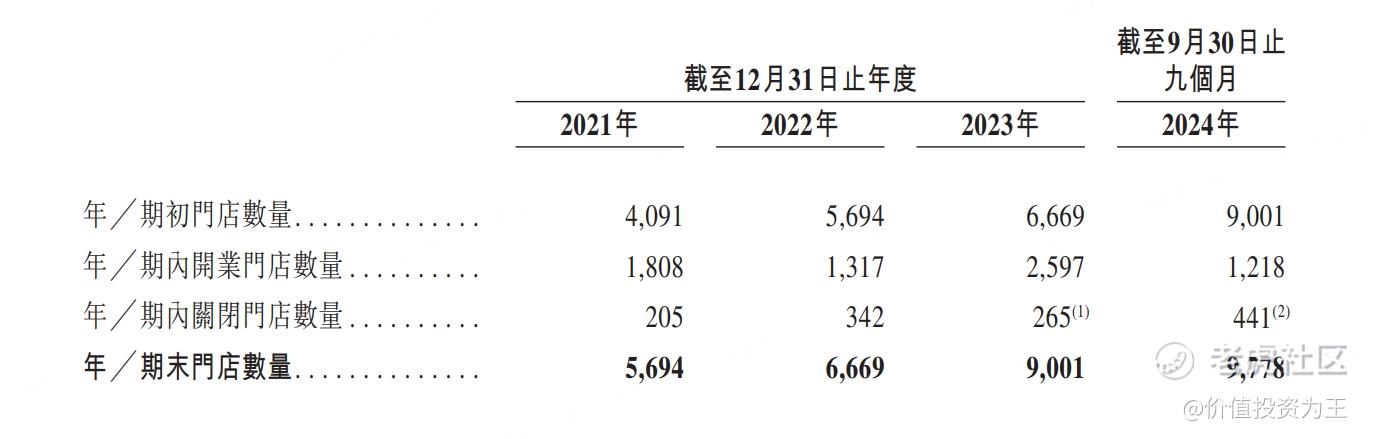

得益于此,古茗开店速度极快,2024年9月底,门店数量达到9778家,较2023年底净增777家:

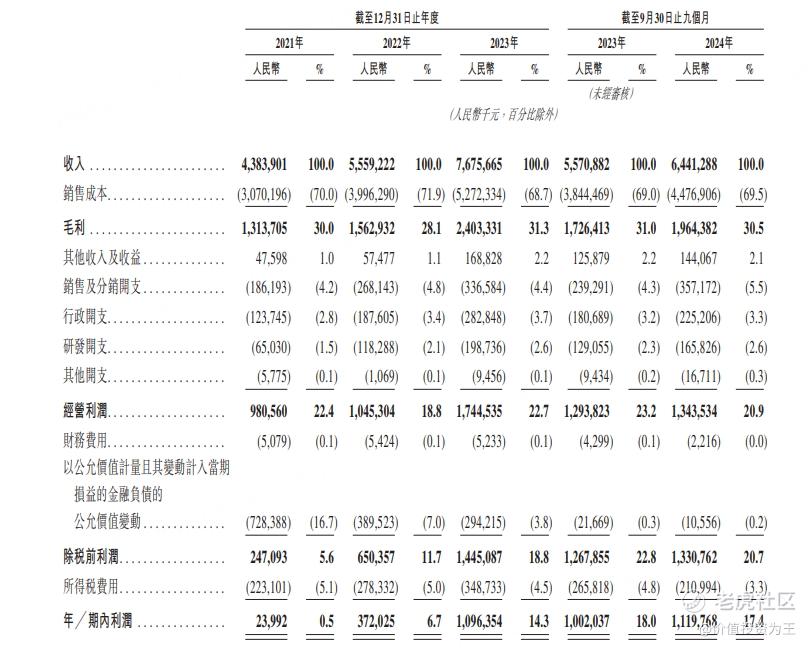

随着加盟店铺的增加,古茗的业绩水涨船高,2024年前9月,公司的营收为64.4亿,同比增长15.6%,净利润11.2亿,同比增长12%:

古茗预计2024年全年,净利润不低于14亿!

按照公司最高的发行价计算,古茗的市盈率在15倍左右,对比其15%左右的营收增速来看,似乎较为合理。

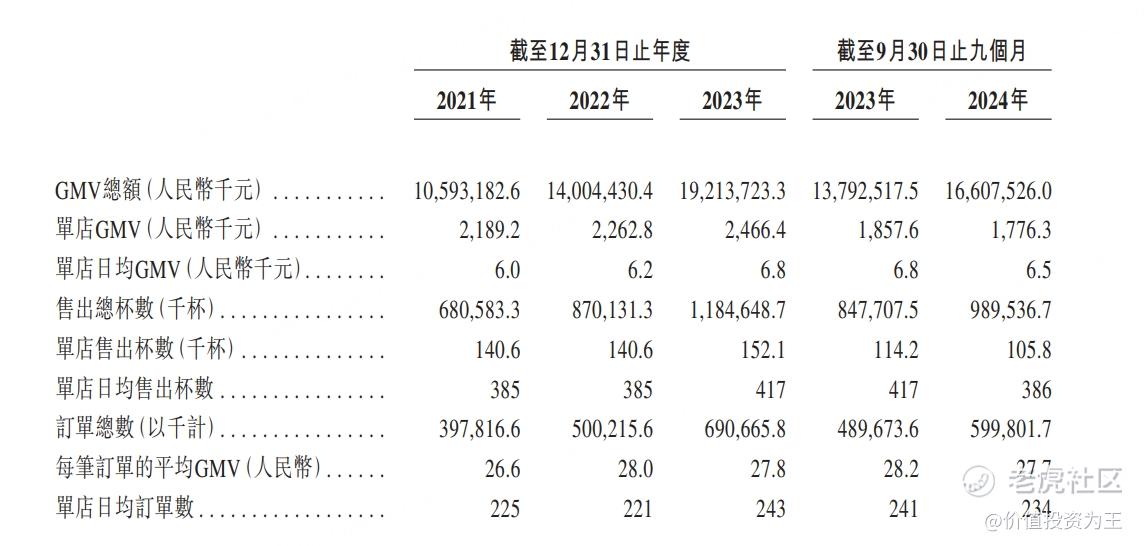

但是,在整体消费萎靡不振和降级的情况下,古茗的业绩也开始恶化,比如单店GMV,去年前九个月为1776.3千元,同比下滑4.4%;单店日均订单数234,同比减少7单:

这可能还不是最坏的情况。

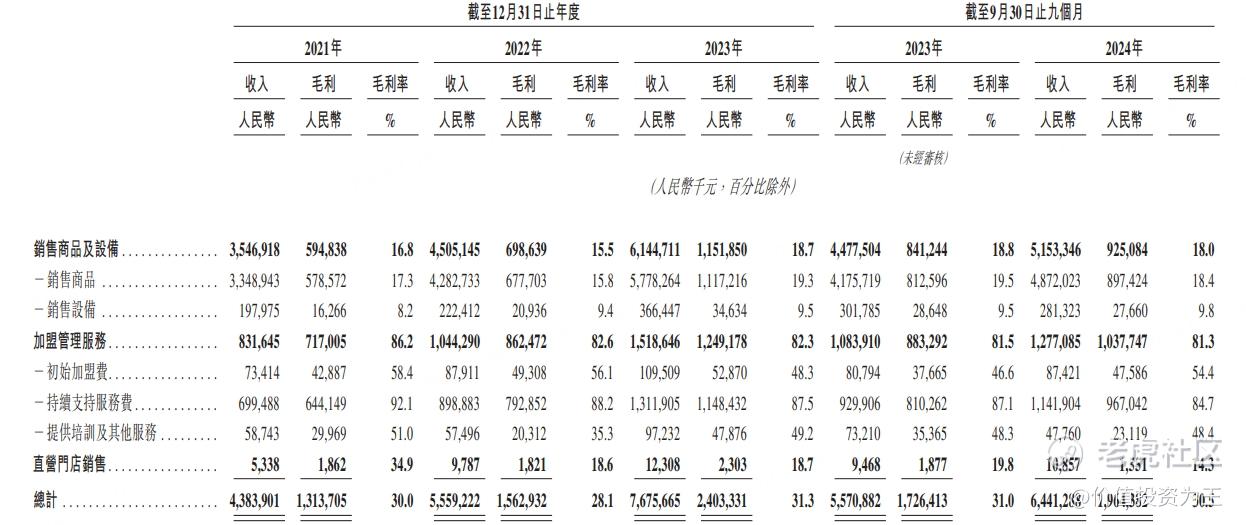

从业务模式上看,古茗和茶百道一模一样,都依赖加盟,收入都是靠加盟费、销售原材料和设备:

这样的业务模式,不排除公司为了上市,美化报表,采取快速扩张的策略,一旦上市成功,此前盲目开的店铺,有关门的风险。

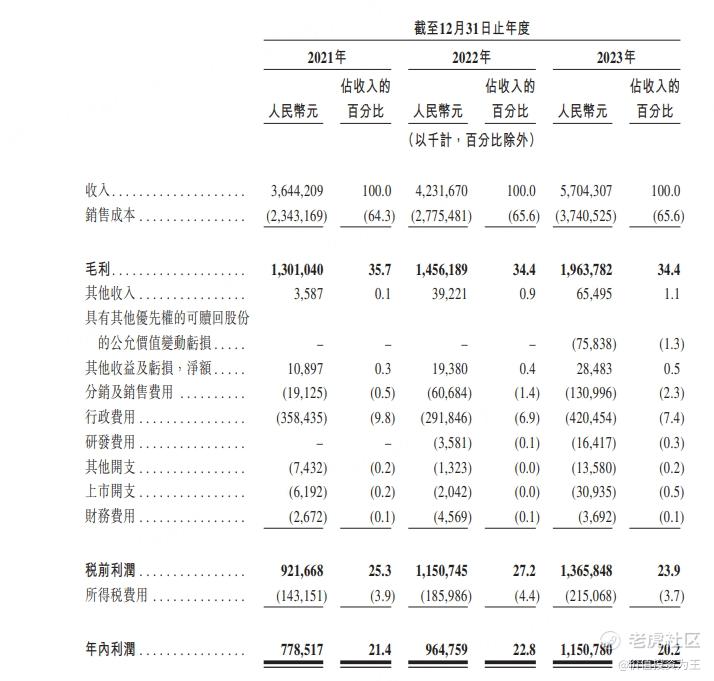

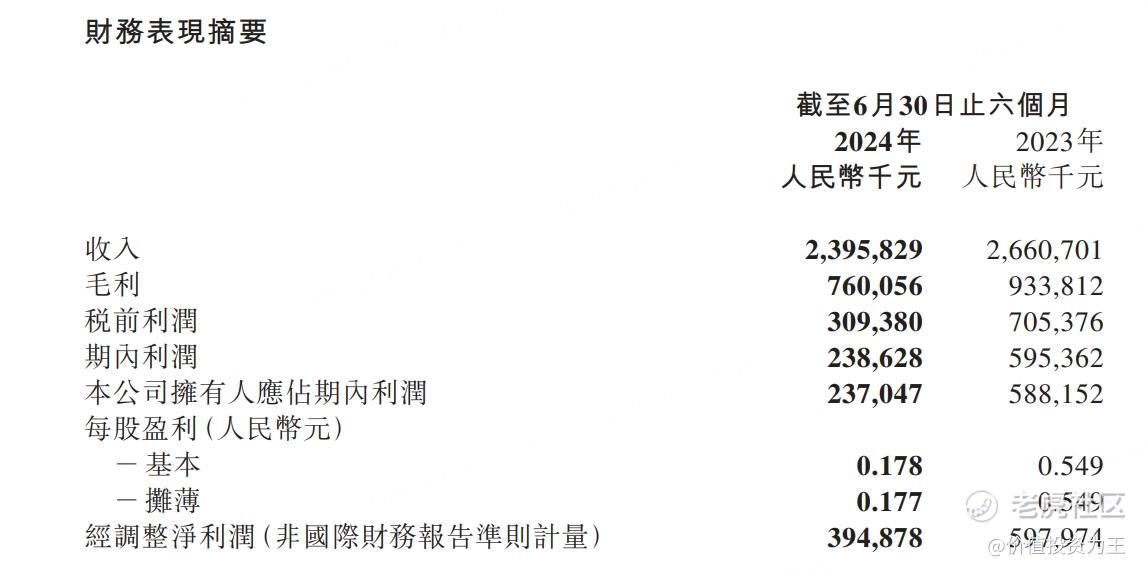

拿茶百道为例,上市前,公司的业绩也非常漂亮,收入和利润连年增长,净利率达到惊人的20%,比古茗还要暴利: $茶百道(02555)$

然而,茶百道刚上市业绩就变脸,去年上半年,公司营收同比下滑10%,净利润同比下降60%:

由此来看,古茗也存在业绩变脸的可能。

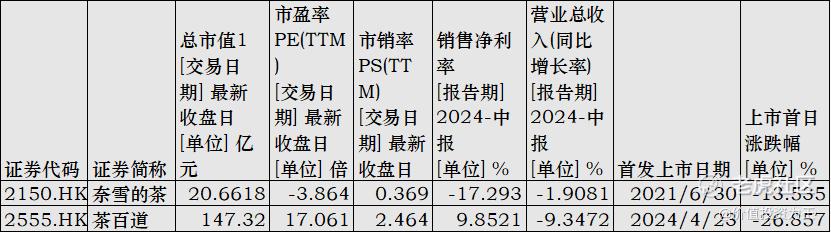

目前,奶茶类港股上市公司有2家,茶百道和奈雪的茶,两家公司上市首日皆破发,其中,奈雪的茶首日跌13.5%、茶百道跌26.8%: $奈雪的茶(02150)$

古茗能打破奶茶首日破发魔咒吗?拭目以待!

$古茗(01364)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47