民生证券:给予比亚迪买入评级

民生证券股份有限公司崔琰近期对比亚迪进行研究并发布了研究报告《系列点评二十:出海再创新高 智驾平权加速》,给予比亚迪买入评级。

比亚迪(002594) 事件概述:公司发布1月产销快报,1月新能源乘用车批发销售29.6万辆,同比+47.5%,环比-41.8%。1月纯电动乘用车销售12.5万辆,同比+19.1%,环比-39.6%;1月插混乘用车销售17.1万辆,同比+78.7%,环比-43.3%。分品牌看,1月王朝海洋、腾势、方程豹、仰望销量分别27.8万辆、11,720辆、6,219辆、286辆。 1月批发同比增长出口表现亮眼。公司1月新能源乘用车批发销售29.6万辆,同比+47.5%,环比-41.8%,出口销量6.6万辆,再创新高;其中插混乘用车销售17.1万辆,同比+78.7%,环比-43.3%。王朝海洋1月销量27.8万辆,密集改款前期老款减少批发,为正常波动。 1月出口超预期全球化海阔天空。1月新能源出海销量6.6万辆,同比+83.4%,环比+16.1%,再创新高,环比持续增长主要受“比亚迪深圳”滚装船出坞(可装载9,200辆汽车)拉动及新车型上量促进。2025年,公司将加大海外市场投入,积极布局巴西、乌兹别克、匈牙利、土耳其、印尼布局工厂,同时加速出口,出海有望在欧洲、东南亚、澳新迎来快速发展,出海亦有望提振盈利。 e4.0平台即将发布2025智驾平权加速。2025年公司将通过技术换新强化龙头地位。1)e4.0平台:公司纯电技术在快充、电池能量密度、电驱系统集成度方面有望进一步提升,再度夯实纯电市场技术领先地位;2)智驾平权:根据HiEV报道,公司在2025年产销规划中,希望其中至少60%能够搭载高速NOA及以上的智驾系统,有望拉动NOA成为10-15万元车型的普及型配置。我们认为,e4.0平台纯电技术、智能驾驶大规模上车有望增强公司整体产品竞争力,提振销量,稳固龙头地位。 高端化产品大年销量、盈利向上。2025年为公司的高端化产品大年,王朝旗舰车型汉L/唐L也将于3月上市,均搭载DiPilot300“天神之眼”高阶智驾系统,支持高速NOA和城市NOA等智能驾驶功能,带动主品牌高端化。腾势N9将于2025Q1上市,定位六座大型SUV,内饰采用由17.3英寸中控屏、13.2英寸全液晶仪表和13.2英寸副驾娱乐屏组成的三屏显示,动力上将会搭载2.0T插混系统,全系标配易三方技术,舒适度、豪华属性强,有望带动整体盈利向上。 投资建议:我们看好公司技术驱动产品力与品牌力向上,加速出海,维持盈利预测,预计2024-2026年营收为8,336.0/10,170.0/12,143.0亿元,归母净利润398.8/554.4/656.1亿元,EPS13.71/19.05/22.55元,对应2025年1月27日274.5元/股收盘价,PE分别为20/14/12倍,维持“推荐”评级。 风险提示:车市下行,新车型销量不及预期,欧盟关税影响出海销量利润。

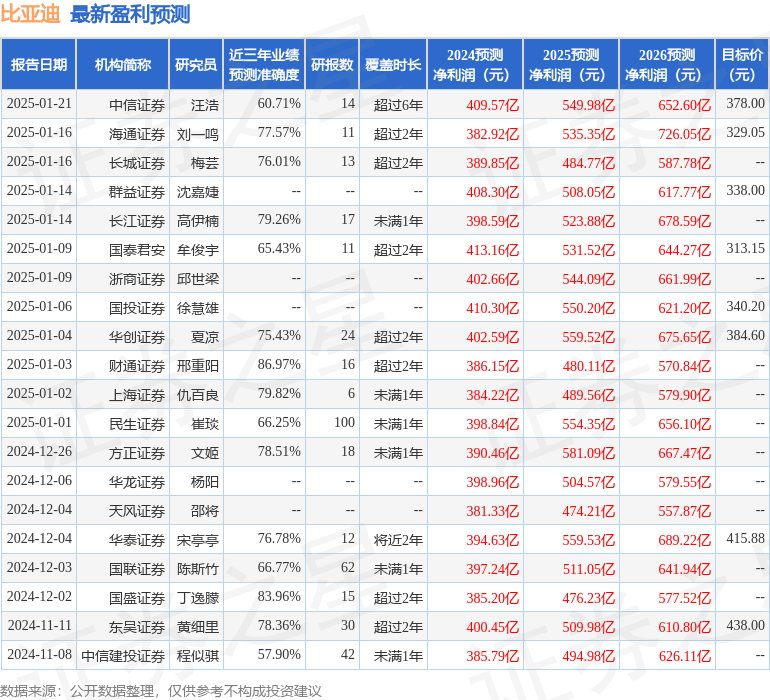

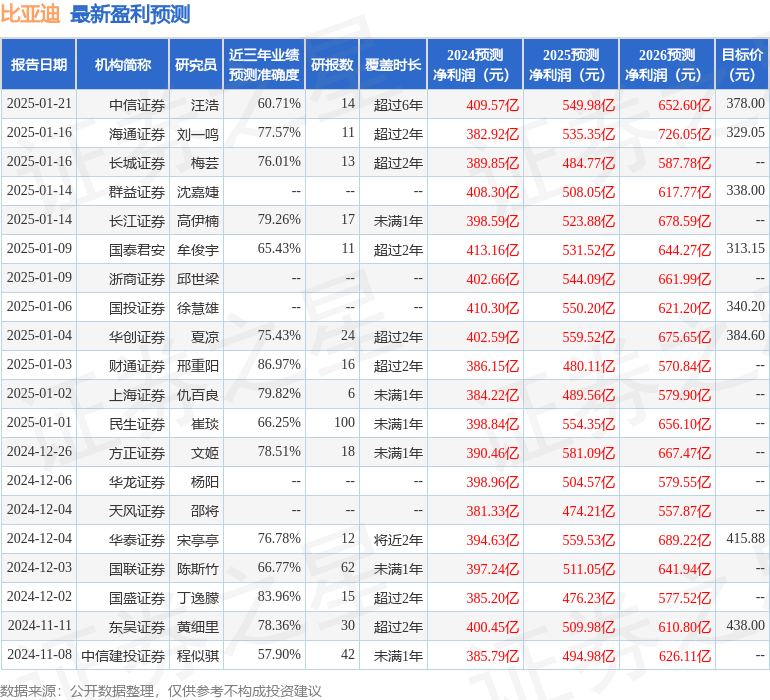

证券之星数据中心根据近三年发布的研报数据计算,财通证券邢重阳研究员团队对该股研究较为深入,近三年预测准确度均值高达86.97%,其预测2024年度归属净利润为盈利386.15亿,根据现价换算的预测PE为20.69。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级27家,增持评级5家;过去90天内机构目标均价为368.86。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47