微软:当前投入 vs 未来前景是所有 AI 玩家需要考虑的问题

以下为微软 2025 财年第 2 季度业绩说明电话会纪要,财报解读请见《微软: 骨感现实和宏大愿景间的 “错位”》

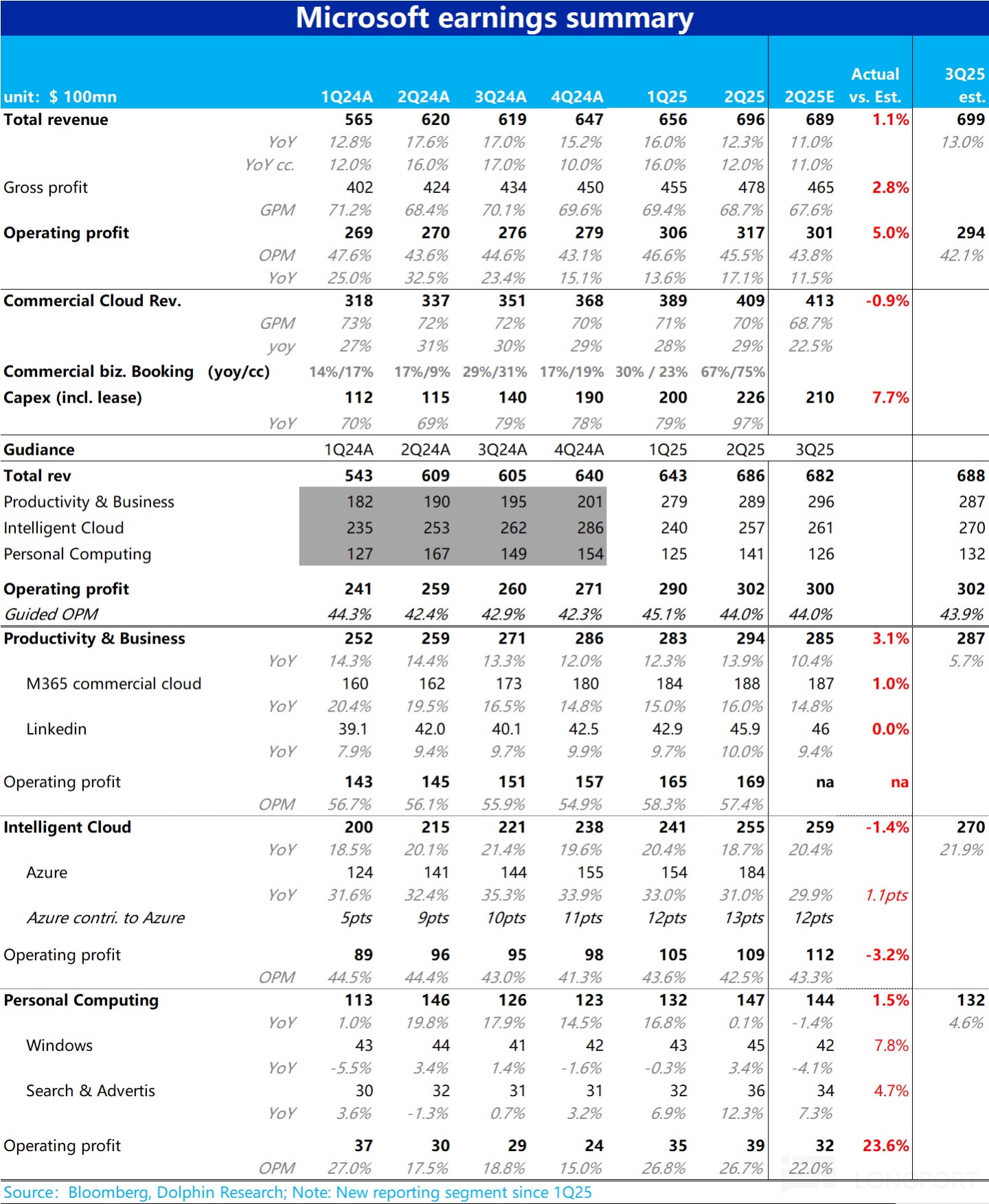

一、财报核心信息回顾:

二、财报电话会详细内容

2.1、高管层陈述核心信息:

1、本季度,微软云业务持续表现强劲,营收首次超过 400 亿美元,同比增长 21%。企业正开始从概念验证阶段转向企业级部署,以释放人工智能的全部投资回报率。人工智能业务目前的年化营收 ARR 已超过 130 亿美元,同比增长 175%。

2、人工智能的 scaling law 在预训练和推理计算中持续发挥作用。我们在训练和推理方面都取得了显著的效率提升。在推理方面,由于软件优化,每一代硬件通常能带来超过 2 倍的性价比提升,每一代模型则能带来超过 10 倍的提升。随着人工智能变得更加高效和普及,我们预计需求将呈指数级增长。

3、Azure 是人工智能的基础设施层。我们根据短期和长期需求信号,持续扩展数据中心容量。在过去三年里,我们的数据中心总容量增加了一倍多,去年新增的容量比以往任何一年都多。我们的数据中心、网络、机架和芯片共同构成了一个完整的系统,为推动当今的云工作负载和下一代人工智能工作负载提供新的效率。

4、我们继续更新我们的计算资源,对 AMD、英特尔、英伟达的最新产品的支持,以及我们自主研发的 Maia、Cobalt、Boost 和 HSM 芯片的创新就是证明。

5、在数据层,Microsoft Fabric 脱颖而出。我们现在拥有超过 19000 个付费客户,包括日立、江森自控和舍弗勒等。Power BI 也与 Fabric 深度集成,月活跃用户超过 3000 万,自去年以来增长了 40%。除了 Fabric,我们还看到新的人工智能驱动的数据模式正在涌现。在 Azure 数据库和 Azure 应用服务上运行的 Azure OpenAI 应用数量同比增长了一倍多,推动了 SQL Hyperscale 和 Cosmos DB 的广泛应用。

6、很高兴 OpenAI 对 Azure 做出了新的重大承诺。通过我们的战略合作伙伴关系,我们继续从彼此的增长中互利共赢,因为 OpenAI 的应用程序编程接口(API)仅在 Azure 上运行。 我们在支持 OpenAI 的领先模型以及精选的开源模型和自训练模型(SLM)方面处于有利地位。今天,DeepSeek 的 R1 模型通过 Foundry 和 GitHub 上的模型目录发布,具备自动红队测试、内容安全集成和安全扫描功能。

7、Microsoft 365 Copilot 是人工智能的用户界面。有助于大幅提高员工的工作效率,并提供对大量智能体的访问,以简化员工的工作流程。我们看到各种规模交易的客户采用率都在加速增长。购买 Copilot 的客户,在过去 18 个月里,他们的席位总数增加了 10 倍多。 仅举一个例子,诺华在过去一年中每个季度都增加了数千个席位,现在拥有 4 万个席位。巴克莱银行、开利集团、培生集团和迈阿密大学在本季度都购买了 1 万个或更多席位。总体而言,每天使用 Copilot 的人数再次环比增长了一倍多。

8、在过去三个月里,已有超过 16 万个组织使用了 Copilot Studio,他们总共创建了超过 40 万个自定义智能体,环比增长超过 2 倍。我们还看到像 Adobe、思爱普、ServiceNow 和 Workday 这样的合作伙伴构建他们的第三方智能体并与 Copilot 集成。

9、随着 Windows 10 支持期即将结束,我们看到其发展势头增强。客户选择最新的 Windows 11 设备,以获得增强的安全性和先进的人工智能功能。在今年假期期间,美国 15% 的高端笔记本电脑是配备 Copilot 的 PC,我们预计在未来几年内,大多数销售的 PC 都将是配备 Copilot 的 PC。

10、我们的消费者业务,首先是领英(LinkedIn)。在领英上评论数量同比增长 37%。短视频在平台上继续增长,视频创作的增长速度是其他帖子格式的两倍。我们还通过智能体进行创新,帮助招聘人员和小企业更快地找到合格的候选人,我们的招聘业务在订阅方面再次获得市场份额。本季度,领英高级订阅业务的年收入首次超过 20 亿美元。订阅用户增长在过去两年中增加了近 50%,近 40% 的订阅用户使用了我们的人工智能功能来优化他们的个人资料,领英营销解决方案在企业对企业(B2B)广告领域仍然处于领先地位。

11、接下来是搜索广告和新闻业务。我们在必应(Bing)和 Edge 浏览器上再次获得市场份额。Edge 浏览器在美国 Windows 系统上的市场份额超过 30%,并且已经连续 15 个季度获得市场份额增长。我们在提高广告费率方面的投资正在取得回报,广告商越来越将我们的网络视为优化投资回报率的重要平台。我们的 Copilot 消费者应用程序因其提高的速度、独特的个性以及 Copilot Vision 等首创功能,用户参与度和留存率都有所提高。就在今天,我们将由 o1 驱动的 “深度思考”(Think Deeper)功能免费提供给全球所有 Copilot 用户。

12、生产力和业务流程部门尽管受到不利的外汇汇率影响。业绩超出预期,主要得益于 E5 产品和 Microsoft 365 Copilot 的表现好于预期。 对于 Microsoft 365 Copilot,我们继续看到其在采用率、扩展和使用方面的增长。每用户平均收入(ARPU)增长再次由 E5 产品和 Microsoft 365 Copilot 推动。付费 Microsoft 365 商业席位同比增长 7%,所有客户细分市场的安装基数都有所扩大,主要是在中小企业和一线员工产品方面。

13、智能云部门:剔除外汇汇率的不利影响,Azure 非人工智能服务、本地服务器以及企业和合作伙伴服务的业绩略低于预期,不过 Azure 人工智能服务的出色表现部分抵消了这一差距。Azure 的增长中有 13 个百分点来自人工智能服务,该服务同比增长 157%,超出预期,尽管需求仍然高于我们的现有产能。 我们非人工智能服务的增长略低于预期,这是由于市场推广执行方面存在挑战,尤其是对于那些通过规模化推广方式接触的客户,我们需要在推动非人工智能服务的消费与人工智能业务的增长之间取得平衡。

14、更多个人计算业务,取得了好于预期的成绩,主要得益于 Windows OEM 预装业务、第三方搜索合作伙伴带来的流量,以及游戏《使命召唤》的发布表现。Windows OEM 和设备营收同比增长 4%,超出预期,这是由于在 Windows 10 支持期结束前进行的商业库存补充,以及关税方面的不确定性。

搜索和新闻广告业务(扣除流量获取成本后)营收增长 21%,按固定汇率计算增长 20%,超出预期,增长动力来自第三方合作伙伴带来的流量。增长持续得益于 Edge 和 Bing 的广告费率提升以及健康的流量增长。

15、资本支出(包括融资租赁)为 226 亿美元,符合预期,用于购买厂房、财产和设备(PP&E)的现金支出为 158 亿美元。我们在云和人工智能相关方面的支出,超过一半用于购置长期资产,这些资产将在未来 15 年甚至更久的时间里支持货币化。其余的云和人工智能支出主要用于购买服务器(包括 CPU 和 GPU),以根据需求信号(包括客户合同积压订单)为客户提供服务。

16、经营活动现金流为 223 亿美元,增长 18%,这得益于强劲的云服务账单结算和收款,但部分被供应商付款、员工薪酬和税款支付的增加所抵消。自由现金流为 65 亿美元,同比下降 29%,这反映了前面提到的资本支出情况。

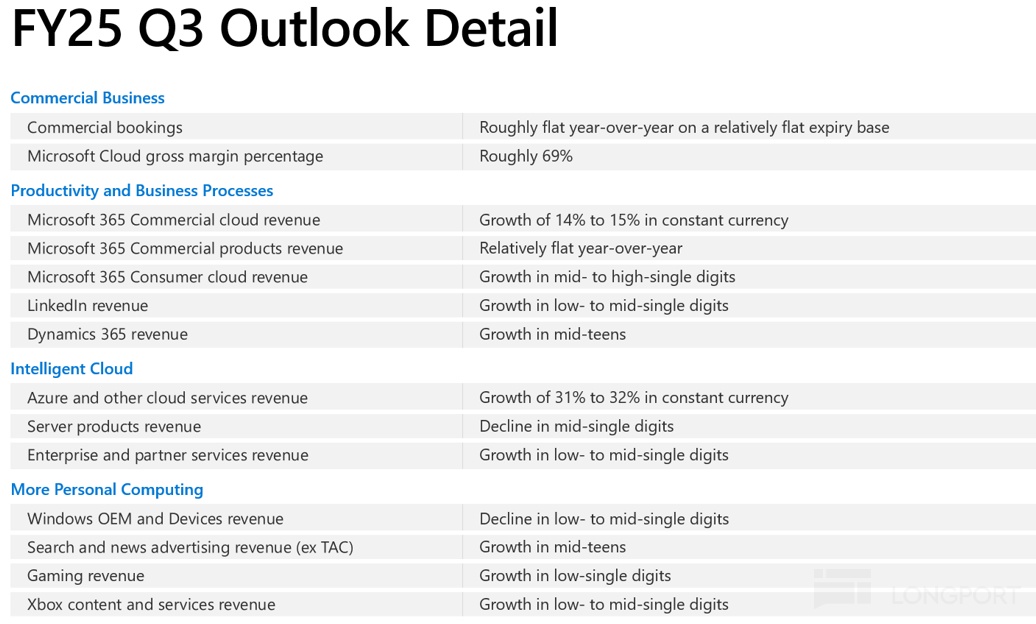

17、对第三季度的展望:

在商业订单方面,我们预计新增订单额同比将大致持平。我们预计核心年金销售业务将持续稳定,客户也会继续对我们的平台做出长期承诺。需要提醒的是,大型长期 Azure 合同的签订时间较难预测,可能会导致我们预订额增长率的季度波动加剧。微软云毛利率预计约为 69%,同比有所下降,这是由扩展人工智能基础设施的影响导致的。

在生产力和业务流程部门, 预计通过 E5 和 Microsoft 365 Copilot,每用户平均收入(ARPU)将继续增长,鉴于现有安装基数的规模,我们预计席位增长将有所放缓。对于 Microsoft 365 商业产品,我们预计营收与去年同期相比基本持平。需要提醒的是,Microsoft 365 商业产品包括 Microsoft 365 套件中的 Windows 商业本地部署组件。

Microsoft 365 消费者云业务营收增长率预计将处于中高水平的个位数,增长动力来自 Microsoft 365 订阅业务。

对于领英,尽管我们预计所有业务都将实现增长,但人才解决方案业务的趋势在第三季度仍将对增长构成阻力。

在 Azure 方面,我们预计第三季度营收按固定汇率计算将增长 31% - 32%。正如我们在 10 月份所分享的,随着更多人工智能产能上线,我们人工智能服务的贡献将有所增加。在非人工智能服务方面预计下半年仍会受到一定影响。虽然我们预计第三季度人工智能产能仍将受限,但到 2025 财年末,鉴于我们大量的资本投资,我们应能大致满足需求。

搜索和新闻广告(扣除流量获取成本后)营收增长率预计将处于 15% 左右,预计增长速度将较上一季度有所放缓,主要是由于外汇汇率的额外影响,以及前面提到的第三方合作伙伴流量恢复到更正常的水平。扣除流量获取成本后的搜索业务增长速度将高于整体搜索和新闻广告营收增长速度,我们预计整体搜索和新闻广告营收增长率将处于中高水平的个位数区间。

在游戏业务方面,我们预计营收增长率将处于低个位数区间。我们预计 Xbox 内容服务营收增长率将处于低至中等个位数区间,这得益于第一方内容以及 Xbox Game Pass。硬件营收将同比下降。

资本支出方面。我们预计第三季度和第四季度的季度支出将与第二季度的支出水平相近。在 2026 财年,我们预计将继续根据强劲的需求信号进行投资,包括我们需要交付的客户合同积压订单,投资范围涵盖整个微软云业务。不过,增长率将低于 2025 财年,并且资本支出将开始转向短期资产,这些资产与营收增长的相关性更强。

我们现在预计 2025 财年的运营利润率将同比略有上升。我们预计 2025 财年全年的实际税率将在 18% - 19% 之间。

2.2 Q&A 分析师问答

Q:Azure 的业绩处于指引区间的下限,这让我们有点失望。希望能深入分析一下可能存在哪些执行方面的问题,以及解决这些问题的措施有哪些。在经历了二季度和上一季度的表现后,你之前提到的下半年业绩加速增长的预期,现在还能实现吗?

Amy Hood:第二季度问题出在非人工智能的 Azure 计算资源部分。我们 Azure 人工智能业务的实际业绩比预期要好,这得益于运营团队的出色工作。 在非人工智能业务方面,主要挑战在于我们所说的规模化推广模式。这些客户主要是我们通过合作伙伴和其他间接销售方式接触到的。在这种情况下,难点在于这些客户在平衡人工智能工作负载与迁移等基础工作时,试图在两者之间找到平衡。 由于规模化推广模式的调整需要时间,预计下半年仍会受到一定影响。不过,我对团队的应对能力很有信心,他们已经充分认识到问题并正在努力解决。

我们公布本季度 Azure 增长率为 31%,预计下季度增长率在 31% - 32% 之间。我们对人工智能业务的业绩有信心,并且能够实现相应的营收。但我们的产能依然受限,这与我去年 10 月和大家沟通时的预期一致。产能受限涉及两个因素:首先是空间,我通常将其称为长期资产,也就是基础设施和场地;其次是设备。我们的支出结构发生了变化,持续投入长期资产。我们之前在电力供应和场地空间方面存在不足。随着过去三年投资的逐步落地,到今年年底,我们将更接近产能平衡的状态。

Q:关于人工智能业务收入远超预期这一点,能否详细讲讲背后的驱动因素?我们已经讨论了 Azure 人工智能业务部分,除此之外还有其他原因吗?据我们估计,Copilot 业务的规模和增长速度都远超预期。能否详细分解一下微软人工智能业务超出预期的部分?

Amy Hood:这一结果确实好于预期。主要有几个方面的原因,首先是刚才讨论过的 Azure 业务部分。其次,Microsoft Copilot 业务表现出色。关键在于,新购和追加的席位数量都在增加。虽然使用量不会直接影响收入,但随着人们从 Copilot 中获得更多价值,间接上会对收入产生积极影响。另外,每个席位的定价也很合理,这充分体现了产品的价值。这些就是业绩超出预期的主要因素。

Q:你在发言中多次提到了 DeepSeek。大家都很想了解你对它的看法。我们现在是否看到人工智能可以以更低的成本实现规模扩展?是否已经达到了这样一个阶段,还是说仍需时日?

Satya Nadella:从某种意义上讲,人工智能领域的发展和常规计算周期的发展并无不同,都是在不断突破,追求更高的发展水平。摩尔定律正以更快的速度发挥作用,在此基础上,人工智能的扩展定律,包括预训练和推理计算方面,也在不断强化,而这一切都离不开软件的支持。正如我在发言中提到的,基于软件优化,推理计算每一轮都能实现 10 倍的性能提升,这是我们长期观察得出的结论。

DeepSeek 确实带来了一些真正的创新,其中部分成果和 OpenAI 在 o1 模型中的发现类似。显然,这些创新成果将逐渐普及并得到广泛应用。任何软件周期发展的最大受益者都是客户,毕竟,从客户端 - 服务器模式到云计算的发展历程中,我们得到的重要启示是:更多人购买了服务器,只不过这些服务器是以云计算的形式存在。所以,当 token 价格下降,推理计算成本降低时,意味着人们能够消费更多的人工智能服务,也会有更多的应用程序被开发出来。

有趣的是,如今在 2025 年初,我们能够在个人电脑上运行那些曾经需要强大云计算基础设施支持的模型,这在过去是难以想象的。这样的优化意味着人工智能将变得更加普及。因此,对于像我们这样的超大规模云服务提供商和个人电脑平台供应商而言,这无疑是个好消息。

Q:想问问关于 “星际之门(Stargate)” 的新闻,以及上周宣布的与 OpenAI 关系的变动。大多数投资者认为,这表明微软仍坚定支持 OpenAI 取得成功,但在为 OpenAI 未来的训练资本支出需求提供资金方面,选择退居幕后。希望你能阐述一下围绕 “星际之门” 做出的战略决策。从投资者的角度来看,这一决策对于我们理解未来几年的资本支出需求有什么启示呢?

Satya Nadella: 我们对与 OpenAI 的合作关系感到非常满意。如大家所见,他们对 Azure 做出了重大承诺,我们目前确认的预订额只是其中一部分,鉴于我们拥有的优先购买权,未来还会从中获得更多收益。显然,他们的成功也意味着我们的成功,从我们发布的相关博客中详细阐述的商业合作安排就可以看出这一点。

回到你的问题,我们正在构建一个极具灵活性的计算资源体系。确保在训练和推理之间实现合理平衡,并且进行全球布局。我们在软件优化方面付出了巨大努力,这不仅体现在 DeepSeek 带来的成果上,还包括我们与 OpenAI 合作,多年来致力于降低 GPT 模型成本所做的工作。实际上,我们在推理优化方面投入了大量精力,这是推动人工智能发展的关键因素之一。在人工智能领域,推出前沿模型固然重要,但如果服务成本过高,无法产生实际需求,那也无济于事。所以,优化推理成本,使其能够被广泛应用至关重要。

这就是我们正在管理的计算资源体系。同时要记住,不能一次性过度采购任何资源,因为摩尔定律每年都能带来 2 倍的性能提升,软件优化又能带来 10 倍的提升。我们希望持续升级、更新计算资源,使其不断迭代,最终实现货币化与需求驱动的货币化和训练成本之间的合理平衡。我对目前的投资策略充满信心,这种灵活性将有助于我们实现更长期的业务增长。

Amy Hood: 我再补充一些关于资本支出的看法,希望能让大家更好地理解萨蒂亚提到的灵活计算资源体系。我们有近 3000 亿美元的剩余履约义务(RPO),这些都是需要交付的客户合同。我们交付得越快、效率越高,对公司就越有利。这不仅涉及与 OpenAI 的合作,还关乎整个平台对所有客户的服务。

有时人们会忽略一点,当我们提到计算资源的灵活性时,它不仅指主要用于推理,还包括训练、后期训练等关键环节,这些都是构建现代人工智能应用所必需的。此外,运行商业云服务也需要这些资源,并且要求资源具备分布式和全球化的特点。这些都非常重要,因为只有这样才能实现最高效率。

大家看到的资本支出,前期主要用于基础设施建设,这不仅帮助我们满足人工智能基础设施的需求,也包括商业云服务方面之前未满足的需求。之后,资本支出将更多地转向 CPU 和 GPU。这种转变与营收的相关性更强,无论是与 OpenAI 的合作,还是与其他客户的合作,都将基于合同进行。

Q:微软拥有丰富的 Copilot 产品组合,这些产品进入市场已一年多,功能也越来越精准,同时推理成本不断下降。你如何看待接下来的发展方向?以及我们应该如何调整产品包装和市场推广策略,以满足更广泛的客户需求呢?

Satya Nadella: 我们最近有两项重要发布。一是在 Microsoft 365 Copilot 方面,推出了 Copilot Chat。这一功能将广泛应用于所有现有用户,企业的 IT 部门可以开启该功能,员工即刻就能使用具备企业管控功能的网页聊天服务。Copilot Chat 内置了 Copilot Studio,这意味着用户可以开始构建智能体。我们认为,Copilot Chat 与完整的 Copilot 功能相结合,将有效促进用户对席位的使用,推动智能体的构建等方面的发展。

另外,在消费者端,我们昨天推出了由 o1 驱动的 “深度思考(Think Harder)” 功能,并且面向全球用户免费开放。这充分展示了推理优化带来的优势,成本降低使得曾经高端的功能能够更广泛地应用。这种趋势在 GitHub Copilot、Security Copilot 等产品中也同样存在。在我们整个产品体系中,都会朝着这个方向发展。

Q:展望未来几年,你认为在 Azure 上进行的推理计算中,使用专有模型和开源模型的比例大概会是多少呢?这对微软来说重要吗?

Satya Nadella: 这是个好问题。实际上,在任何应用程序中,都会使用到多种模型。以 Copilot 或 GitHub Copilot 为例,其底层已经使用了大量不同的模型。开发过程中,我们会构建模型、对模型进行微调、提取模型精华。有些模型会被提炼成开源模型。所以,未来必然是多种模型混合使用的局面。我们一直认为,拥有前沿模型至关重要。在构建应用程序时,应该充分利用最优秀的模型,追求更高的目标,然后再进行优化。

另外,这里面还存在时间因素。初期的成本结构并不代表最终结果,因为我们会持续优化延迟、成本,并根据需求更换不同的模型。实际上,为了管理这些复杂性,我们需要新的应用服务和服务器。这就是我们大力投资 Azure AI Foundry 的原因。从应用开发者的角度来看,他们需要跟上不断涌现的新模型的步伐,希望应用程序能够持续受益于这些创新成果,同时避免过高的开发成本、运维成本,或者像人们常说的人工智能运维成本。

所以,我们在应用服务器方面投入了大量资源,确保任何工作负载都能从各种不同的模型(开源、闭源、不同权重级别)中获益。从运营角度来看,这样做也能提高效率,让工作更加便捷。

Q:很高兴听到 Copilot 业务发展强劲。这种强劲增长体现在哪些方面呢?是部门级别的交易增多了吗?还是客户从概念验证阶段转向了部门级别的采购,甚至企业内多个部门都在采购?你之前提到使用趋势有所上升,能否详细讲讲常见的使用场景,以及这些场景如何为未来的货币化增长提供信心呢?

Satya Nadella: 起初,在一些对提高生产力有迫切需求的部门,比如销售团队、财务部门或者供应链部门,Copilot 的应用较为广泛。这些部门有大量基于 SharePoint 的数据,他们希望将这些数据与网络数据结合起来,从而获得更有价值的结果。但随着时间推移,就像我们在以往的生产力工具发展过程中看到的那样,人们会跨部门、跨角色进行协作。

以我自己的日常工作为例,我会使用聊天功能,在工作标签页获取结果,然后通过页面分享功能立即与同事共享。我把这种方式称为 “借助人工智能思考,与他人协作工作”。这种协作模式使得 Copilot 在企业内的普及成为必然。一开始,Copilot 可能只是在部门内部使用,但协作产生的网络效应会促使它在整个企业中推广开来。企业可以按不同群体逐步推广。

我们推出的 Copilot Chat,让企业客户能够更灵活地在企业内广泛应用 Copilot。这不仅方便了员工使用,也为企业推动 Copilot 的普及提供了更多便利。

Q:想再聊聊商业预订额和商业剩余履约义务(RPO)的话题。商业 RPO 环比增加了 390 亿美元,这是我们有记录以来最大的环比增幅。商业预订额按固定汇率计算增长了 75%,是过去十年平均增速的两倍。我知道这个指标存在一定波动性,但本季度在积压订单和预订额方面,确实感觉出现了一些明显变化。能否讲讲这种增长的动力来源?是全面增长,还是少数几笔大订单带动的?

Amy Hood:我们之前提到过,OpenAI 对 Azure 的承诺是推动增长的主要因素之一。需要说明的是,这并非一次性的合作,随着 OpenAI 的发展,他们还会持续做出承诺,我们之间的合作关系也会不断深化。除了这一点,还有其他因素共同推动了增长。

首先,我们的核心业务表现出色。核心业务包括现有合同的续签、追加销售,例如 Copilot、GitHub Copilot 等产品的推广,这些都是很重要的增长动力。本季度,E5 产品的表现也非常出色。在讨论 Microsoft 365 Copilot 时,我有时会忽略整个套件的发展势头,而本季度 E5 产品的良好表现让我们备受鼓舞。

最后一个因素是大型 Azure 合同。这些合同的情况正如我们预期的那样,呈现出良好的增长态势。大型 Azure 合同有两种类型:一种是现有客户在履行完之前的合同义务后,加大了投入力度,这充分体现了他们对平台的认可和信心;另一种是新客户签订的合同,本季度这方面也有不错的表现。

所以,你说得对,看到这么高的增长数据,可能会让人觉得只是某一个因素在起作用。但实际上,除了 OpenAI 的因素,各业务线的稳定执行也是实现增长的重要原因。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61