港股收评:恒指涨0.66%, Deepseek概念大爆发,半导体股受冲击!

1月27日,恒指盘中一度升逾200点,创2025年初以来新高。午后恒指涨幅在0.8%至1%区间震荡,临近尾盘受半导体股拖累,涨幅收窄。

截至收盘,恒指涨0.66%,国指涨0.97%,恒生科技指数涨0.64%。

Deepseek概念股全天强势,美图公司一度大涨超21%,影视股表现亮眼,内房股集体回暖,医疗设备、餐饮、汽车等板块纷纷走高。苹果概念股走弱,DeepSeek冲击全球算力,半导体板块午后跌幅扩大,中芯国际盘中一度跌逾10%。

具体来看:

科技股多数收涨,百度涨近4%,阿里涨近3%,京东、哔哩哔哩、小米等收涨,网易、美团小幅收跌。

影视娱乐概念股大涨,腾讯音乐涨超6%,网易云音乐涨超4%,猫眼娱乐、星空华文、乐华娱乐等跟涨。消息面上,据灯塔专业版,截至今日16时48分,2025年春节档(1月28日-2月4日)上映新片预售总票房突破8亿,已经超过去年春节档最终预售票房成绩。

博彩股涨幅居前,银河娱乐涨超3%,美高梅中国涨超2%,永利澳门、金沙中国等纷纷跟涨。

餐饮股上涨,谭仔国际涨超5%,佳宁娜涨超3%,百胜中国、翠花控股涨超2%,奈雪的茶、海底捞、九毛九等跟涨。

半导体股大跌,晶门半导体跌超10%,中芯国际跌超7%,华虹半导体跌超6%,中电华大科技、上海复旦等跟跌。消息面上,DeepSeek冲击全球算力,DeepSeek R1模型每百万个token的查询成本仅为0.14美元,而OpenAI的成本为7.50美元,便宜了98%。而且允许开源。这让算力板块投资人感受到了凉意。

黄金及贵金属股下挫,复兴亚洲跌超8%,坛金矿业跌超6%,山东黄金、潼关黄金等跟跌。

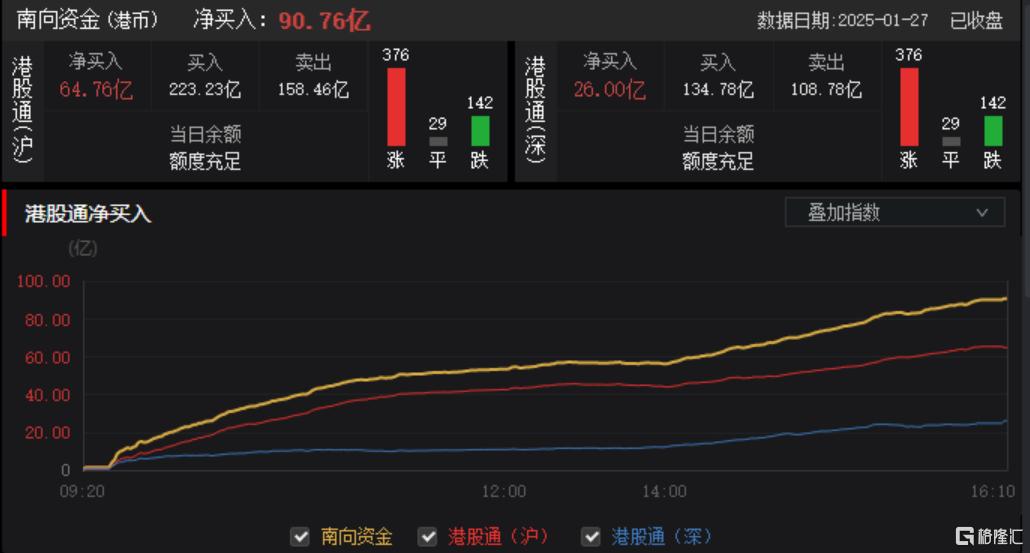

今日,南向资金净买入90.76亿港元,其中港股通(沪)净买入64.76亿港元,港股通(深)净买入26亿港元。

华泰证券研报表示,节前最后一周,港股重新站上两万点,上涨因素主要有三点:一是特朗普上任后外部扰动烈度低于预期,市场风险偏好回升;二是人民币汇率压力减小,推动AH股溢价收敛;三是上周恒指沽空比率下降,主动型外资流出规模减少,被动型外资转为净流入,资金面获得支撑。

向前看,港股或仍处于震荡格局。一方面,港股春季行情通常在春节前一周至春节假期结束前展开;另一方面,海外重要数据和会议将公布,美股财报披露也可能对港股产生外溢效应。配置上,建议稳中求进,哑铃组合上适当增配恒生科技标的。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56