昆仑万维AI赌局:高研发蚕食利润,Q4亏损加剧,面临商业化难题

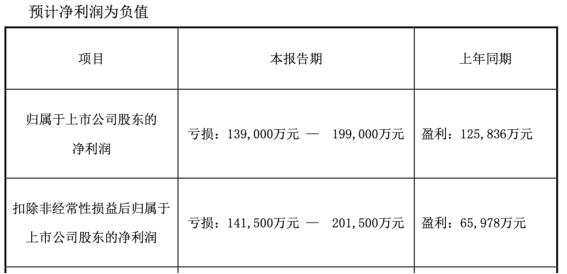

2024年,在高额研发投入和投资失利的双重影响下,昆仑万维(300418.SZ)迎来上市首亏,全年预计亏损13.9亿元-19.9亿元。

证券之星注意到,目前公司的上市主业--游戏业务已被边缘化,广告业务作为公司第一大收入来源也增长乏力,增速明显放缓。目前,公司正在推进“All in AGI与AIGC”的战略,从AI搜索到音乐、短剧、社交,试图多点开花,但公司的AI成果尚未有效转化为经营业绩,面临商业化难题。不仅如此,AI大牛颜水成的离任,为公司AI版图的扩张增添了不确定性。

AI投入加剧,迎上市后首亏

公开资料显示,昆仑万维成立于2008年,以网页游戏起家,凭借2D战争策略类游戏《三国风云》一战成名,并于2015年成功登陆创业板,后续公司通过并将业务拓展至移动游戏、社交网络产品、搜索引擎、AI等业务。

据2024年度业绩预告显示,公司预计将亏损13.9亿元-19.9亿元;扣非净利润预计亏损14.15亿元-20.15亿元,同比均由盈转亏,这是公司自2015年上市以来首次亏损。

证券之星注意到,昆仑万维自进入2024年以来公司净利润开始持续亏损。2024年Q1-Q3,公司归母净利润分别为-1.87亿元、-2.02亿元、-2.37亿元。公司预计在Q4的亏损金额为7.63亿元-13.63亿元,亏损程度加剧。

造成亏损的主要原因有两方面:一是AI研发投入的大幅增加;二是投资收益大幅缩水。

从投入端来看,昆仑万维自2023年起明确“All in AGI与AIGC”的战略方向,AI研发支出大幅攀升。2024年前三季度,研发费用同比增长84.47%,达到11.44亿元,创同期历史新高。

同时,昆仑万维的管理费用和销售费用也在拉高。2024年前三季度,公司的管理费用和销售费用分别为14.05亿元、8.72亿元,同比增长16.09%、41.18%,进一步压缩了盈利空间。

另一方面,曾经靠投资收益撑起过半利润的昆仑万维在2024年投资失利。公司在2024年半年报曾提及,公司投资组合中如爱奇艺等标的股价大幅下滑,进而拖累公司的整体投资收益表现,计入较大亏损。

2024年,昆仑万维因金融资产价格波动和投资亏损合计影响净利润约11亿元,拖累了公司的净利润表现。

上市主业被边缘化,广告业务增速放缓

证券之星注意到,昆仑万维的上市主业游戏业务早已被边缘化。

数据显示,2024年上半年,公司游戏、社交网络产品、网络广告、搜索引擎等主营收入占比为9.64%、27.15%、35.56%%、24.9%。

实际上,自2020年开始,昆仑万维的游戏业务的收入开始下滑,由当年的12亿元降至2023年的5.34亿元,其营收占比由当年的43.79%降至10.87%。2024年上半年,公司的游戏业务进一步下滑,同比下滑18.37%,为2.41亿元,占营收的比重仅为9.64%。

其中,闲徕互娱作为公司主要的游戏业务平台之一,在报告期内出现营利双降的情况。2024年上半年,其营收和净利润分别为1.94亿元、7531.58万元,同比下滑幅度分别为3%、19%。

山西证券在研报中预测,公司在2024年全年的游戏收入将进一步下滑,为4.91亿元,同比下滑8%。

广告业务为昆仑万维最大收入来源,其营收增速正在放缓。2024年上半年,公司该业务的营收为8.9亿元,同比增长22.89%,去年同期增速为34.64%。山西证券预测公司该业务在2024年全年收入为20.66亿元,增速为25%,较2023年的28.95%亦有放缓之势。

除了上述业务之外,AI业务则是昆仑万维近年来发力的重点。随着ChatGPT爆火,公司喊出了“All in AGI与AIGC”的口号。

然而,热衷于追热点的昆仑万维在AI领域的布局饱受争议。据市场公开资料不完全统计,2021年市场元宇宙火爆,公司在当年报中提及元宇宙平台;2022年碳中和概念兴起,公司以5000万入股成立仅一个月的北京绿钒布局钒电池储能赛道。因此,在公司提出All in AI的发展战略时,被市场质疑蹭热点。

目前,公司AI战略实施已有一年多时间,尽管其在AGI与AIGC领域虽然取得了一定进展,但困难也接踵而至。

主心骨离任,AI业务难在商业化

证券之星注意到,昆仑万维在AI上的布局较为广泛,涵盖了AI大模型及各垂类行业应用,如AI智能助手、AI短剧、AI游戏、AI社交、AI音乐等。

在大模型领域,昆仑万维的“天工大模型”已迭代至4.0版本。不过,从市场反馈来看,天工大模型的访问量和用户量都并不突出。

根据沙利文发布的《2024年中国大模型能力评测》报告显示,天工大模型在国内主流的15个AI大模型中的综合排名较低,仅位列第三梯队。

另据量子位智库数据显示,在Web端,在2024年下半年总访问量中,TOP3分别是Kimi智能助手、文心一言和豆包,天工排名第十。用户活跃方面,其采用了2024年H2平均MAU这一指标,Kimi智能助手月均MAU约430万,豆包和文心一言月均MAU均约350万,天工的MAU在50万以下。

AI短剧领域,公司于2024年8月19日推出了全球首个融合视频大模型与3D大模型的AI短剧平台SkyReels。尽管该平台在发布前宣称具备剧本生成、角色定制、分镜、剧情编排等一体化功能,并以“跨时代”概念吸引了大量关注,但实际内测后市场反响一般。

据《眸娱》的一篇报道中援引一位使用者的表示,SkyReels的“一键成剧”功能,确实瞄准了不少创作者在创作AI视频时需要在多个模型来回跳转的痛点。但核心问题在于,SkyReels生成的视频却严重缺乏真实感,质量无法达到创作者的需求。

不难看出,昆仑万维在AI业务上面临商业化难题。公司上述AI成果尚未有效转化为经营业绩,公司当前亟须推出能够支撑业绩的AI产品,以验证其商业模式的可行性。

除了面对商业化的挑战之外,昆仑万维还迎来了重大人事变动。2024年11月9日,公司的AI“主心骨”颜水成宣布离任,不再担任2050全球研究院院长,改任公司荣誉顾问。

据悉,颜水成是AI领域知名专家,曾在新加坡国立大学担任副教授,创立了机器学习与计算机视觉实验室,并担任终身教职。此外,颜水成还曾任职多家知名科技公司,包括360集团的副总裁和首席科学家、依图科技的首席技术官等。

颜水成在2023年9月加入昆仑万维,与公司创始人周亚辉共同担任天工智能联席CEO,并负责打造2050全球研究院,专注于下一代模型架构和智能体(Agent)的研究。这意味着,颜水成在昆仑万维的工作时间仅14个月。

目前,公司正在寻找新的2050全球研究院院长,但目前尚未官宣新的任命者。随着颜水成的离任,昆仑万维的AI版图将如何描绘也是市场关注的重点。

证券之星注意到,昆仑万维的股价表现也并不乐观。自2023年搭上AI概念的顺风车后,其股价曾一路飙升,于当年5月盘中创下70.61元/股的新高。但目前,资本市场的热情正在减退,公司的股价在37元左右浮动,与最高点相比近乎腰斩。(本文首发证券之星,作者|李若菡)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56