春节回来,可以重点盯一盯这个方向

农历年行情,还有最后一个交易日。

回顾过去一个月,股市先跌后反弹,但正当大家期望反弹继续时,动力似乎又有点不足,总体波动还是不小的。

今天的上涨,又给了大家新希望。

不管如何,即将开始的长假,给了大家更多放松、思考和重新布局的机会。但作为投资者,需要的一个心理准备,因为变化依然是今年的关键词之一。

一个好的投资,往往需要确定性。

在目前存在诸多不确定性的大环境中,去寻找具备确定性的机会,并不容易。

好在,尽管机会稀缺,还是能够找到一些的,例如消费电子。

01确定性有多高?

为何说消费电子具备确定性?

最重要的一个原因,是AI。

消费电子在智能手机需求饱和之后,增长率已经低迷多年。

2024年,全球消费电子市场规模大概在1.12万亿美元左右,年复合增长率不足3%。其中,中国消费电子行业市场规模在19772亿元人民币左右,增长率和全球处在同一水平。

这还是在已经少量AI产品上市,如AI PC的拉动之下,以及一些大消费市场有补贴的情况下。否则,消费电子的增长率可能原地不动。

不管如何,AI的出现,市场对于消费电子突破增长瓶颈的看法,还是很一致的。

逻辑很简单,AI技术需要搭载到具体硬件上,才能更好地实现功能,而消费电子就是最重要的硬件载体之一。

过去一年,我们看到AI PC上市销售,同时也出现了一些搭载AI大模型的手机。在不久前结束的CES 2025,还展示出诸如AI眼镜、AI XR等新的消费电子产品。

即使只有PC和智能手机换机,不计新产品,就相当于再造一个PC和手机产业,这是万亿级别的机会。

或许有人会质疑,换机需求可能没有想象中大,因为AI应用程序,都集成到一些APP里,如微信里就有腾讯的AI问答,kimi也就是安装一个APP就可以使用。

另外一个大问题,是AI产品价格要贵得多。

这些说法有一定的道理,但这局限于短期。

现在的AI软件应用,大多以云端方式进行计算,但未来AI大模型会直接部署在边缘侧,即PC端、手机端、穿戴设备等,好处很明显,反应速度、计算效率更高,且可以减少对于必须联网的需求。

传统消费电子产品的算力,尚不能满足边缘侧大模型的算力需求,必须采用更高算力的芯片,CPU要升级,内存要升级,还需要增加NPU。

在不久的将来,如果你不换成AI手机,那么你想通过手机端去应用最好的AI服务,会变得非常困难。

在这个基本逻辑之下,就延伸出换机、配套产业链订单增长等逻辑。

目前,AI消费电子产品的渗透率还不高。

以最热门的AI PC为例,Canalys的数据显示,2024年第二季度,AI PC的全球出货量达到880万台,占PC总出货量的14%,2024年AI PC的全球出货量预计达到4400万台,占总出货量的比例在17%左右。

可以说,AI消费电子不管是增长确定性,还是增长空间,都十分理想。

至于说价格贵的问题,其实不需要特别担心,后面会随着材料端、供应链、生产端、销售端等各环节的推进,以及规模化效应,降低成本,从而降低终端销售价格。

02估值是否合理?

从估值上看,目前A股的消费电子产业链公司,PE普遍在10-20倍之间,10多倍的较为集中。

这个估值水平,可以说合理,没有特别的高估,也没有特别的低估,不管是横向对比海内外的公司,还是纵向对比历史估值走势,都如此。

这就会导致一个问题:未必买得下手。

因为合理估值,就说明股价可上可下,未必马上看得到盈利。

最好的机会,当然跌到明显低估状态,市场只要稍微用点力,就可以把他们拨回合理估值,盈利效率很高。

所以,如果是短期投资,又强调稳健的话,可以再等一等。

最好是因为一些非基本面的因素,比如市场波动,或者别的什么原因错杀,使得消费电子产业链的公司股价跌到合理范围之下。

不用担心没有这样的机会,市场经常犯错,给出一些匪夷所思的机会。

相信也有投资者注意到,苹果股价已经连跌了1个月,最大回撤幅度16%。过去两年,苹果一共有过3次幅度较大的回撤(如下图),回撤幅度在17-19%之间。

换句话说,苹果的跌幅已经接近过去两年的大回撤案例。

单从技术面上看,可能已经出现左侧买点。

即使再下跌,达到前三次的最大幅度,即股价到210美元,也只是几个点的距离,下行空间有限。

这倒不是说,苹果不可能继续大跌,特别是最近利空消息多,而是基于一个事实,苹果的基本面依然稳固,它的产品力、行业地位、利润率和收益率、现金流能力等等,都是消费电子行业的佼佼者。

加上AI手机增长有确定性,苹果又是最大的供应商之一,股价回撤到这个份上,没有必要悲观再悲观。

这两天,苹果股价出现一些企稳迹象,这是好事。当然,能否持续反弹,下周财报是关键。

如果库克在AI手机销售方面给出超预期的信息,又或者像去年那样,拿出大钱来回购,苹果股价反弹的机会是很大的。

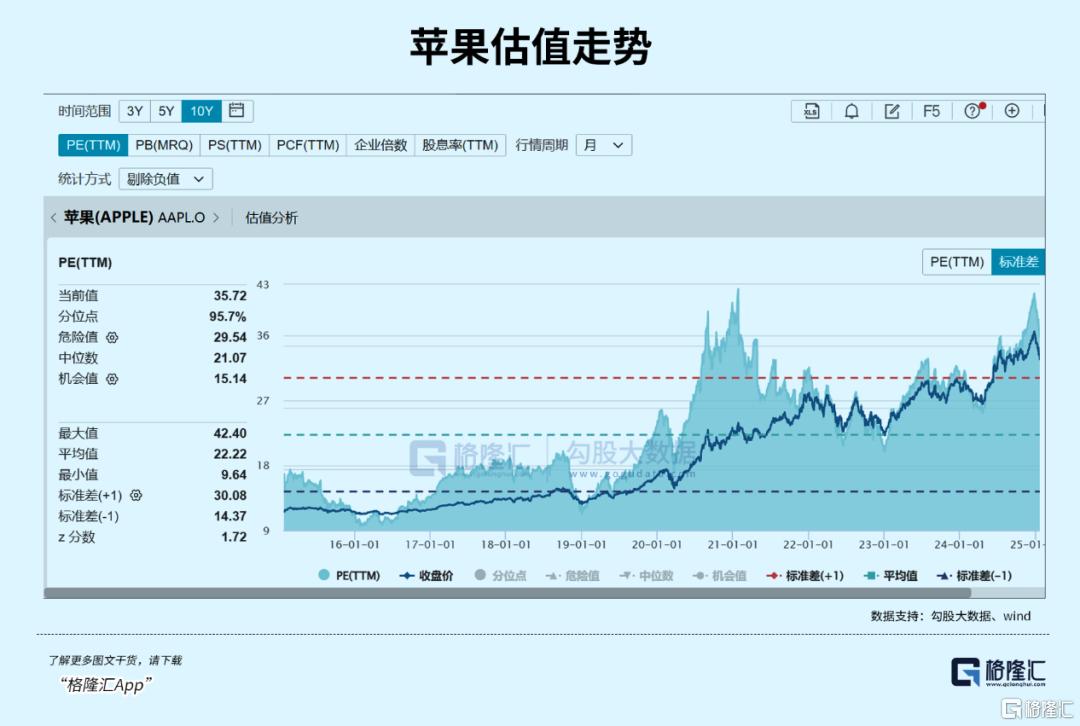

估值上,苹果动态PE 36倍,处于过去10年中,95.7%的历史分位点,因此有投资者担忧估值太贵。

投行那边,意见也不太一致。

有看空的,理由是今年AI手机销售可能低于原先预期;有看好的,并给出苹果未来12个月PE为30倍。

投资者层面,也有分歧。激进的,已经抄底,保守一点的,还在等待右侧。

额外提醒一下,不管抄不抄,分批交易的理念,应该要坚持。如果一味all in,押对了方向还好,一旦方向错误,进退两难,投资体验非常差。

投资不是赌博,用不着一把定生死。

03风险点

尽管具备增长确定性,未来似乎很光明,但消费电子也不是完全没有风险,眼前就有一个。

懂王已经上班,竞选时的诸多承诺进入实施阶段,关税、技术封锁有可能增加,强迫产业链回迁也无可避免,消费电子是美国很重要的科技产业,会成为重点对象。

当中的风险在于,全球消费电子产业将面临重构,包括生产基地、供应链、原材料等。

说得最简单一点,就是产能高的国家,会被分散到产能低的国家,直至出现新的平衡点。

另外,美国限制先进技术输出,也会影响某些国家消费电子产品的研发和生产,从而降低他们产品的竞争力。

如何在投资中体现这些风险?

简单的一个方法,就是适当下调估值中枢,确保交易有较宽的安全边际。

比如,过去20倍可以买入,现在可能要调低到15倍。过去到50倍才觉得高估,应该卖出,现在到40倍就要考虑了。

具体到交易层面,AI消费电子的一些走势特征,同样值得参考。

比如,股价起伏大。即使是大票,也可以在一个月或者数月内,向上或者向下波动20--30%,有时甚至达到50%。

根本原因,在于AI消费电子增长具备确定性,所以容易吸引资本买入,股价大涨,推高估值,但业绩兑现速度往往难以跟上股价上涨速度,于是一些短线资金,在估值高位集中卖出,导致大回撤。

又如,对美股的映射。

以立讯精密为例,如果剔除一些A股的特殊情况,如24年2月各类爆仓、平仓导致的下跌,24年9月24日后的暴涨,走势和纳指、苹果的相关性还是挺高的。

原因也很简单,因为立讯精密本身就是果链概念股,苹果订单在立讯精密的营收和利润占比较高。

基于这些,可以考虑以下对策:

第一,在回撤中寻找机会。

真正好的公司,基本面没有变坏的情况下,股价回撤20-30%,就可以看看是否有抄底机会。如果回撤幅度达到50%以上,就更加要重点关注。

第二,可以关注纳指走势。

特别是苹果、meta、英伟达、台积电等公司的走势,从映射的角度,去寻找A股消费电子的交易机会。

04结语

对比股市各大行业板块,消费电子是目前大环境下,确定性相对高的一个板块。

只要运用好逆向投资策略,高位时懂得退,低位时又懂得进,加上严格的风控,例如股价跌20-30%时才考虑入场、分批次交易,是可以有效分散风险,收获盈利的。

具体到这一次,如果苹果下周财报有好消息,股价连续反弹,再配合交易额放大,宏观层面没有什么大利空,那大致可以判断,它正开启新一轮的上涨趋势。

而果链乃至整个消费电子产业链,也有可能来一波反弹。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56