【一周科技动态】微软才是Stargate躺赚赢家?市场看好财报后稳坐市值第二

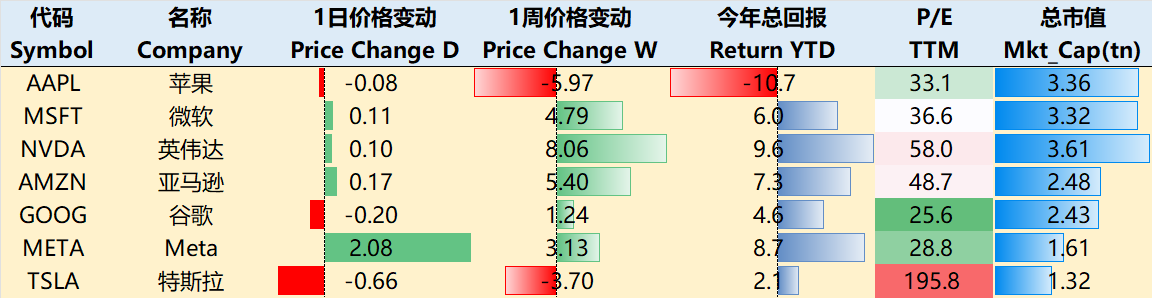

涨跌纷纭——一周大科技表现

本周Trump就职仪式吸引了全球目光,进入2.0时代,一上任就发布了相当多的政策,但目前来看与其此前公布的没有太大意外,市场也有一定预期。除了对移民、能源、数字货币等行业显而易见的变化之外,还喊话了美联储要求“降息”(尽管不太可能成功,美联储是独立的私人机构)。

关键是,通过总统的影响力喊话,会一定程度上扭曲市场对当前降息的预期,甚至也会对联储有部分成员造成潜移默化的影响。即便1月会议不降息,但在本就相对极端的美债市场,以及完全支持降息的经济数据面前,Powell”鸽派发言“安抚市场的可能性也会增大。

因此整体大盘也在这种“既担心Trump带来的不确定性,又狂欢于强势经济与逐渐宽松的政策”中新高。

1月最后一周也是最主要的大科技公司财报,又是一次“All Eyes On AI”的市场检验。本身Stargate的设立又让AI概念强势一波,英伟达也再次超越苹果成为市值最大的公司。

至1月23日收盘,过去一周,大科技公司走势继续分化。其中 $苹果(AAPL)$ -5.97%, $英伟达(NVDA)$ +8.06%, $微软(MSFT)$ +5.68%, $亚马逊(AMZN)$ +5.40%, $谷歌(GOOG)$ $谷歌A(GOOGL)$ +1.24%, $Meta Platforms, Inc.(META)$ +3.12%, $特斯拉(TSLA)$ -3.70%。

影响资产组合的核心交易策略——一周大科技核心观点

MSFT反倒是在Stargate中躺赚的大科技?

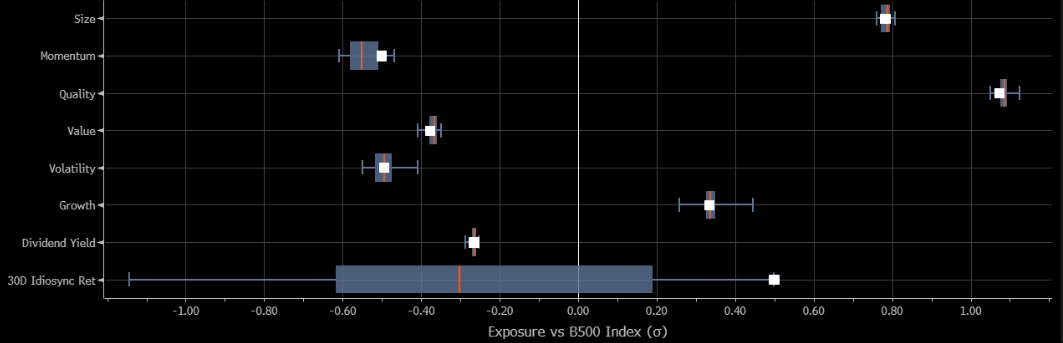

与苹果单日大跌4%不同,微软在1月22日单日涨幅超4%,在历史上排名靠前。英伟达本周市值再超苹果成为世界第一,按这个趋势,如果下周财报后表现较好,微软也能超。

微软在过去三个月的表现中,其“大市值”、“公司质量(盈利能力、稳定性)”来决定,但是“动量因子”在整体相对偏低的情况下,近期也超越了平均值。而更多的因素可能还是来自AI带来的新增量。

这种乐观的预期主要有几个来源

2026年的业绩预期:Azure AI收入在下半年提速?

Bloomberg发表的研究报告称:微软2026日历年收入将比市场普遍预期的3,380亿美元高出80亿-100亿美元。当然这个前提是:假设企业AI采用率提高,以及在亚马逊AWS和谷歌带来更大竞争的背景下,OpenAI-微软仍稳坐大语言模型云厂商头把交椅,供应紧张情况缓解。

其中,企业采购提高主要是GitHub Copilot的采用率可能继续领先,因为对软件开发人员而言,该工具能够缩短价值实现时间。所以市场解读目前暂时是乐观的

管理层此前已表示2025财年的Operation Margin可能下降100bps,主要原因是AI工作负 载增加令相关资本支出增加,导致折旧费用上升。

与OpenAI重签协议,关系变化后明晰,但仍握主导权

微软在OpenAI最近66亿美元的融资轮中仍投入7.5亿美元,总计投资近140亿美元,但在相关项目中仅被提及为“技术合作伙伴”;

微软允许OpenAI使用竞争对手的云服务训练和运行AI模型,淡化了独家合作协议;

对微软来说,修改后的合作协议既保留了收益分成,还能继续使用其模型。此外,新的合作模式让微软将部分AI支出转嫁给竞争对手,缓解资金压力。

Stargate的合资项目,虽然一度引发争议,例如Musk指责该项目的支持者资金不足,但对微软来说无论如何都有益,一方面如果真的投资到位,可以有更多资金投入,自己坐享OpenAI的产出,另一方面如果投资不到位,也能缓解竞争压力,继续扩大市场份额。

此外还有几个八卦型的关注点:

Tik Tok US的出售:4年前TikTok寻求出售时,微软就是早期竞标者之一。鉴于其已收购LinkedIn,社交网络领域也有相对成熟的产品,不排除再次成为竞标者之一;

主机游戏行业竞争。鉴于最近EA业绩指引下滑,投资者对目前趋于激烈的主机游戏竞争更为敏感。在收购动视暴雪之后,Xbox生态系统和 Game Pass服务简化了流程,容易提高用户留存率。但也有投资者认为对《黑神话:悟空》的缺席可能影响本季度的业绩。

期权观察家——大科技期权策略

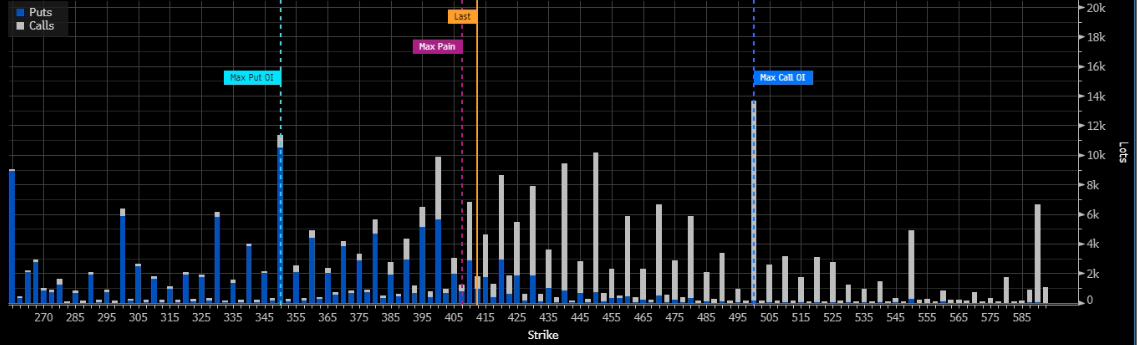

本周我们关注:Tesla财报将成为第二个分水岭?

Trump上任第一天就废掉了Biden对EV的补贴政策。美国环保署针对2027-2032车型年的减排规则或被特朗普政府缩减,若如此,汽车制造商竞争压力减轻,Tesla面临的竞争也会减弱,反而可能是最大受益者,当然传统车企同样可能受益。

另一方面,《通胀削减法案》中的电动汽车税收抵免可能被取消,Tesla不像其他制造商依赖该抵免,所以取消抵免对其影响较小,甚至可能从中获利。

下周是Tesla开年第一份财报,由于Q4整体的交付稍弱于市场Consensus,利润率也很有可能同样受到打击。但目前市场对其储能和包括FSD在内的AI预期较为乐观名,且交付可能在Q2继续恢复,因此利润率这点很有可能在被消化后继续随预期波动。

31日到期的期权中,目前ATM Call(415左右)反而并不是量最大的,无论是Put还是Call都有在上下50美元波动内的考量,尤其是440-450的Call的交易量也相当大(Vol/OI>1.5),整个在350-420的PUT和400-500的CALL都非常活跃。

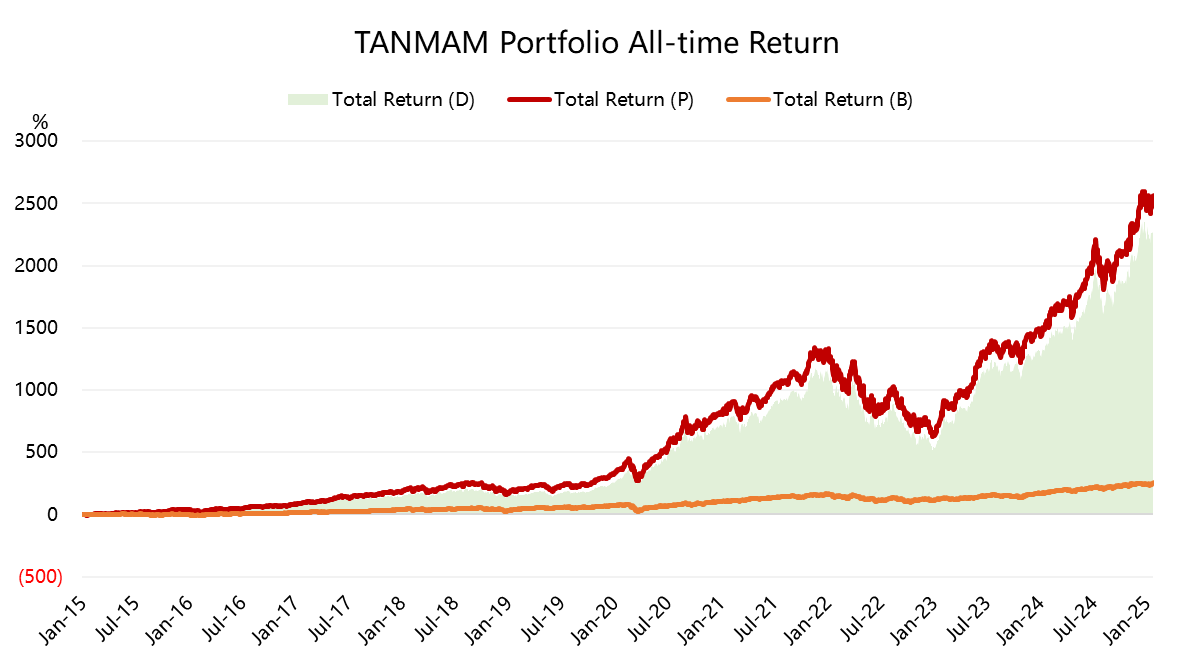

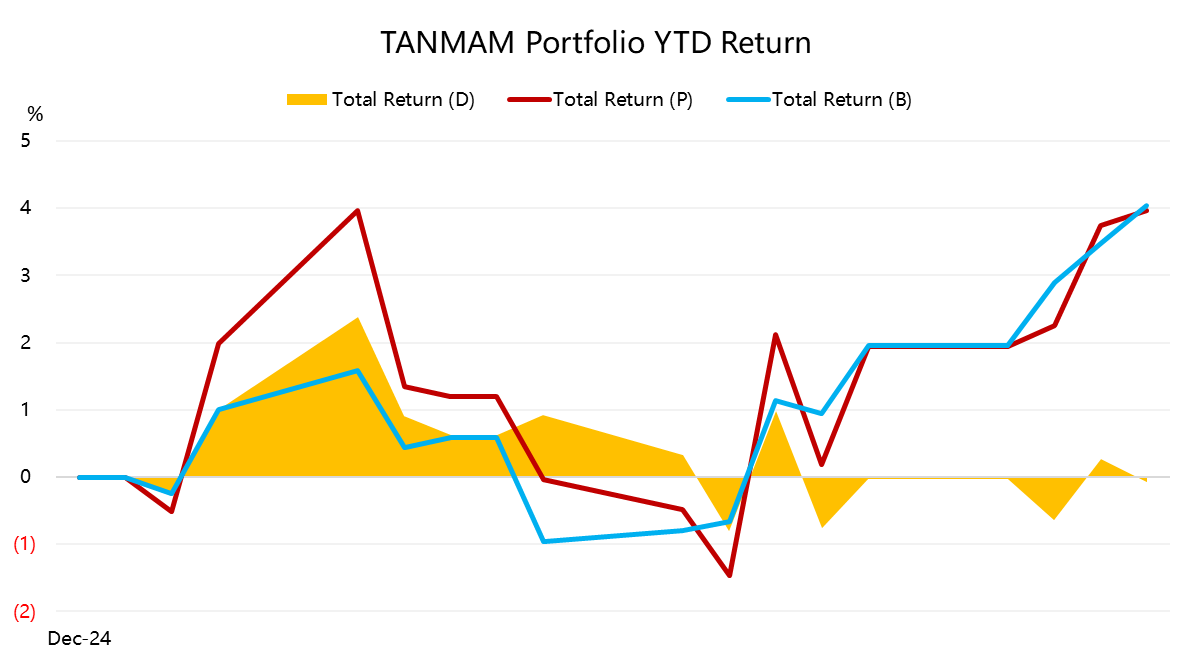

再给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超标普500的,总回报达到了2561.16%,同期 $标普500ETF(SPY)$ 回报253.41%,超额收益达到2307.71%。

今年以来大科技股出现回调,回报为3.96%,不及SPY的4.04%,但通过一周的回升差距缩小,主要AAPL和TSLA有一定拖累;

过去一年组合的夏普比率回升至2.51,SPY为1.83,组合的信息比率1.99。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47