中芯国际H股狂飙!曾经的小弟正忙着收购

这段时间,芯片领域的斗法愈演愈烈。

美国不仅对AI芯片实施全球分级管制,还要限制台积电、三星等向中企提供16nm及以下代工,彻底阻挠高端芯片对华出口。

简单来说,不仅仅是7nm,就连14nm工艺芯片也要锁死,高端芯片国产替代刻不容缓。

中芯国际作为大陆少有能够量产先进制程的企业,未来有望受益于国产替代进程以及本土AI浪潮。

在国产替代预期的推动下,港股中芯国际的股价也势如破竹,中芯国际H自去年9月的低点至今涨幅超173%;元旦之后涨幅达32%,而同期恒生指数跌了1.4%,恒生科技指数涨2.53%,上证指数跌了4.12%。

中芯国际港股走势,来源:东方财富

与此同时,有一家脱胎于中芯国际的晶圆代工企业也在通过收购来增强自身实力。

格隆汇获悉,近期,芯联集成(688469.SH)发布重组方案,拟通过发行股份及支付现金的方式向滨海芯兴、远致一号等15名交易对方购买其合计持有的芯联越州集成电路制造(绍兴)有限公司(简称:芯联越州)72.33%的股权。

本次交易系芯联集成收购控股子公司芯联越州的少数股权。交易前,上市公司芯联集成持有标的公司芯联越州27.67%的股权;交易完成后,芯联越州将成为芯联集成的全资子公司。

此次收购构成关联交易,但不构成重大资产重组及重组上市。

芯联集成和芯联越州属于同一行业,都是国内高端功率半导体及MEMS制造的领先企业,产品主要用于新能源汽车、风光储、电网等新能源领域。

值得注意的是,两家晶圆代工厂都是重资产公司,报告期内受固定资产折旧等因素影响,均亏损严重。

其中标的公司芯联越州2023年亏损了11.16亿元,估值为81.52亿元,引发了市场的广泛关注。

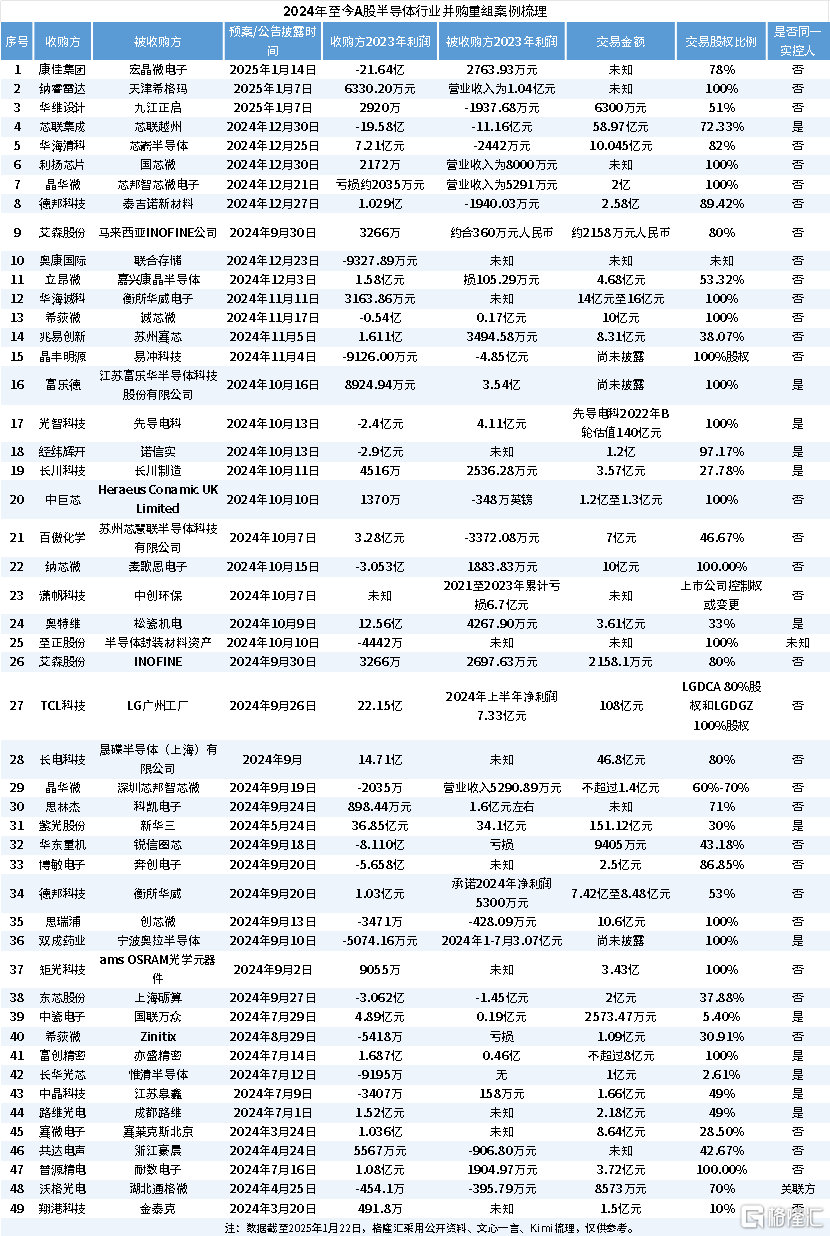

近两年,在国家政策的鼓励下,半导体领域的并购层出不穷;据不完全统计,2024年至今,半导体领域的并购达到了40多起(可见文末列表)。

今天就来重点看一下芯联集成收购芯联越州的详细情况。

01

芯联集成脱胎于中芯国际事业部,收入稳步增长,利润持续亏损

上市公司芯联集成成立于2018年,总部位于浙江省绍兴市,是由中芯国际事业部脱胎而来。

2018年12月31日,越城基金、中芯控股和盛洋电器共同出资设立中芯有限,也就是芯联集成的前身,设立时注册资本为58.8亿元。

2023年5月10日,芯联集成在上交所科创板上市。从成立到上市,只花了5年的时间,速度几乎可以媲美一众港股18A的生物科技公司了。

本次交易前后,芯联集成均无控股股东、实际控制人,本次交易不会导致芯联集成的控制权变更。

交易前,越城基金、中芯控股是芯联集成的大股东和二股东,分别持股16.32%、14.08%;交易完成后,二者预计持股比例分别降至13.76%、11.87%。

芯联集成主要从事 MEMS、IGBT、MOSFET、模拟IC、MCU 的研发、生产、销售,为汽车、新能源、工控、家电等领域提供一站式芯片系统代工方案,公司拥有一条月产10万片8英寸硅基晶圆生产线。

在中芯国际及各路资本支持下,芯联集成短短几年就成长为中国最大的车规级IGBT生产基地之一,是国内规模最大的MEMS晶圆代工厂,同时在SiC MOSFET出货量上稳居亚洲前列,是国内产业中率先突破主驱用SiC MOSFET产品的头部企业。

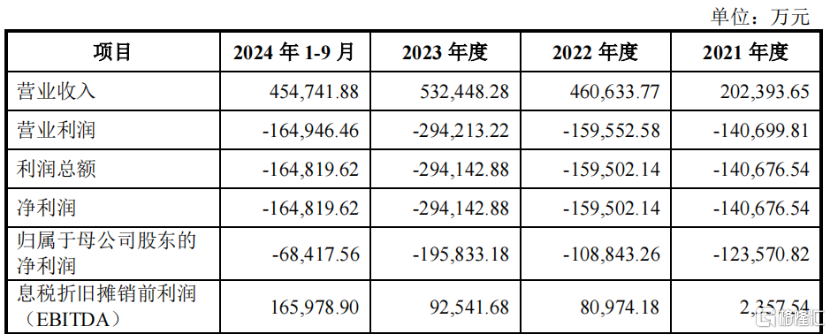

受下游新能源车的需求增长等因素驱动,芯联集成近三年的营业收入持续增长,其中2024年1-9月实现营业收入45.47亿元,同比增长18.68%;2023年实现营业收入53.24亿元,同比增长15.59%;2022年实现营业收入46.06亿元,同比增长127.59%。

不过,尽管收入持续增长,芯联集成始终处于亏损的境地。

据收购方案,2021年至2024年1-9月,公司归母净利润分别约-12.57亿元、-10.88亿元、-19.58亿元、-6.84亿元,不到四年累计亏损约50亿元。

芯联集成的关键财务数据,来源:收购预案

芯联集成尚未实现盈利,主要原因来自于固定资产折旧和研发投入增长两方面。

一方面是因为公司固定资产折旧金额较大,且公司在12英寸产线、SiC MOSFET产线、封装测试产线等方面进行了大量的战略规划和项目布局,2023年为购建固定资产、无形资产和其他长期资产支付的现金为103.37亿元,2024年1-9月及2023年折旧摊销金额分别为30.25亿元和34.51亿元,直接影响公司净利润表现。

另一方面,2024年1-9月及2023年度研发投入分别达13.52亿元和15.29亿元,同比分别增加3.10亿元和6.90亿元。

如果剔除折旧及摊销等因素的影响,芯联集成2024年1-9月及2023年度分别实现息税折旧摊销前利润(EBITDA)16.60亿元和9.25亿元,较上年同期分别增长92.65%和14.29%。

02

芯联越州是芯联集成的子公司,同样亏损严重

本次交易的标的公司芯联越州总部同样位于浙江省绍兴市,系当初芯联集成为提升自身的制造工艺及扩充产能而设立。

2021年12月31日,芯联集成与滨海芯兴等15名股东签订了《中芯越州集成电路制造(绍兴)有限公司之投资协议》,共同投资设立芯联越州。

截至收购方案签署日,芯联集成仍为芯联越州第一大股东,持有芯联越州27.67%的股权。

此外芯联集成通过与其他股东签署《一致行动协议》,可实际支配芯联越州51.67%的股东表决权。

芯联越州主要从事功率半导体等领域的晶圆代工业务,其拥有一条8英寸硅基晶圆产线和一条6英寸SiC晶圆产线。

主营产品包括SiC MOSFET、IGBT和硅基MOSFET等产品,代工生产的产品广泛应用于智能电网、新能源汽车、风力发电、光伏储能、消费电子、5G通信、物联网、AI算力等行业。

芯联越州的主营业务、产品服务构成、核心技术、生产制造工艺、下游应用领域、客户供应商等方面基本与芯联集成相同,二者处于同行业。

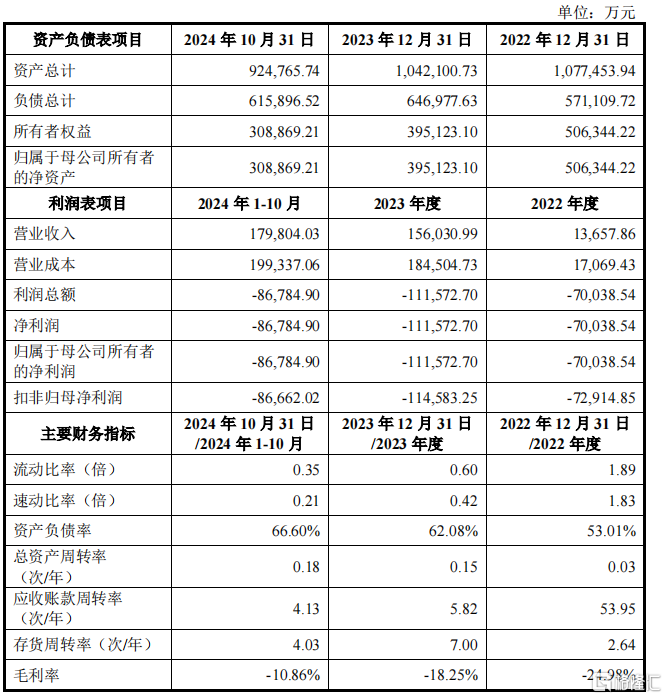

2022年、2023年和2024年1-9月,芯联越州的营业收入分别为1.37亿元、15.6亿元、17.98亿元,同期归母净利润分别为-7亿元、-11.16亿元、-8.68亿元,同样处于亏损状态。

芯联越州关键财务指标,来源:交易方案

同样地,芯联越州也具有明显的重资产属性,截至2024年10月31日,公司账上固定资产的账面价值为65.76亿元,占到资产总额的71.1%,其中机器设备就达到了42.2亿元。

03

并购有助于业务和财务的协同

两家大幅亏损的公司合并,也引发了市场的广泛关注。

不过,交易方案中表示,从财务的角度,虽然芯联越州目前仍处于高折旧、高研发投入导致的亏损状态,但是随着芯联越州业务量的增加、产品结构的不断优化,以及机器设备折旧期逐步结束,预计将实现盈利能力改善,并成为上市公司未来重要的盈利来源之一,长期来看,本次交易有利于提高上市公司资产质量、优化上市公司财务状况。

从业务协同的角度,相比芯联集成一期8英寸硅基产线,芯联越州在产线定位和产品结构方面有差异。由于芯联越州的产线建设时间更晚,其产线和平台更为优质、先进、稀缺。

由于拥有优质稀缺产能,在产能利用率尚在爬坡的情况下,芯联越州已展现出良好的盈利势头,其中综合毛利率在报告期内呈逐年上升趋势,2023年度及2024年1-10月息税折旧摊销前利润分别为2.79亿元和5.20亿元,EBITDA利润率分别为17.89%和28.93%。

截至评估基准日,芯联越州100%股权的评估值为81.52亿元,对应本次交易标的资产即芯联越州72.33%股权的最终交易价格为58.97亿元。

本次交易完成后,芯联集成已有的月产10万片8英寸硅基晶圆生产线将与芯联越州的月产7万片8英寸硅基晶圆生产线合并,进行一体化管理,总产能达到月产17万片。

一体化管理后,在采购管理、库存管理、资金管理方面,预计可实现资金统一调配,降低成本,提升效率。

附表格:2024年至今A股半导体行业并购重组案例梳理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56