电池级碳酸锂价格创逾1个月新高!电池板块或迎景气反转?同类规模最大、费率最低的电池50ETF(159796)震荡回调,周K线冲击3连阳!

1月21日,三大指数集体高开,走势分化,上证指数持续震荡,当前跌0.1%,科创50午后上冲涨0.71%,创业板指涨0.1%,两市成交额超1万亿元,连续6日重回万亿上方。盘面上,电子、房地产等板块涨幅居前。

新能源核心电池板块震荡,中证电池主题指数(931719)水下横盘,微跌0.33%,成份股跌多涨少,三花智控领涨6.23%,富临精工涨5.5%,均胜电子、科达利等涨幅居前,宁德时代回调,跌0.68%,阳光电源、亿纬锂能等跌幅居前。

热门ETF方面,同类规模最大、费率最低的电池50ETF(159796)持续窄幅震荡,微跌0.34%,成交近2000万元,或将终结三连阳。从周度K线来看,目前电池50ETF(159796)最近3周均为阳线!

【电池板块配置性价比突出】

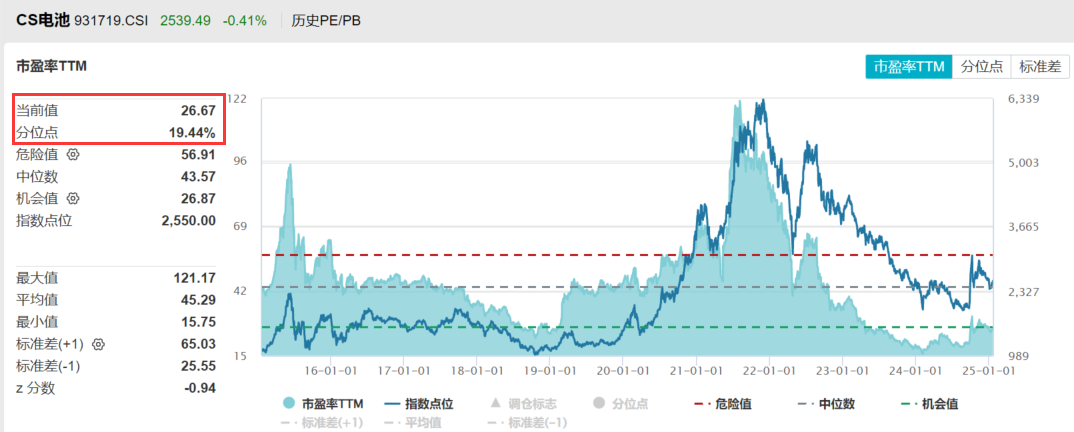

当前,同类规模最大、费率最低的电池50ETF(159796)配置性价比仍然突出,中证电池主题指数(931719)最新市盈率26.67x,处于历史以来19.44%的分位点,估值处于相对低位。

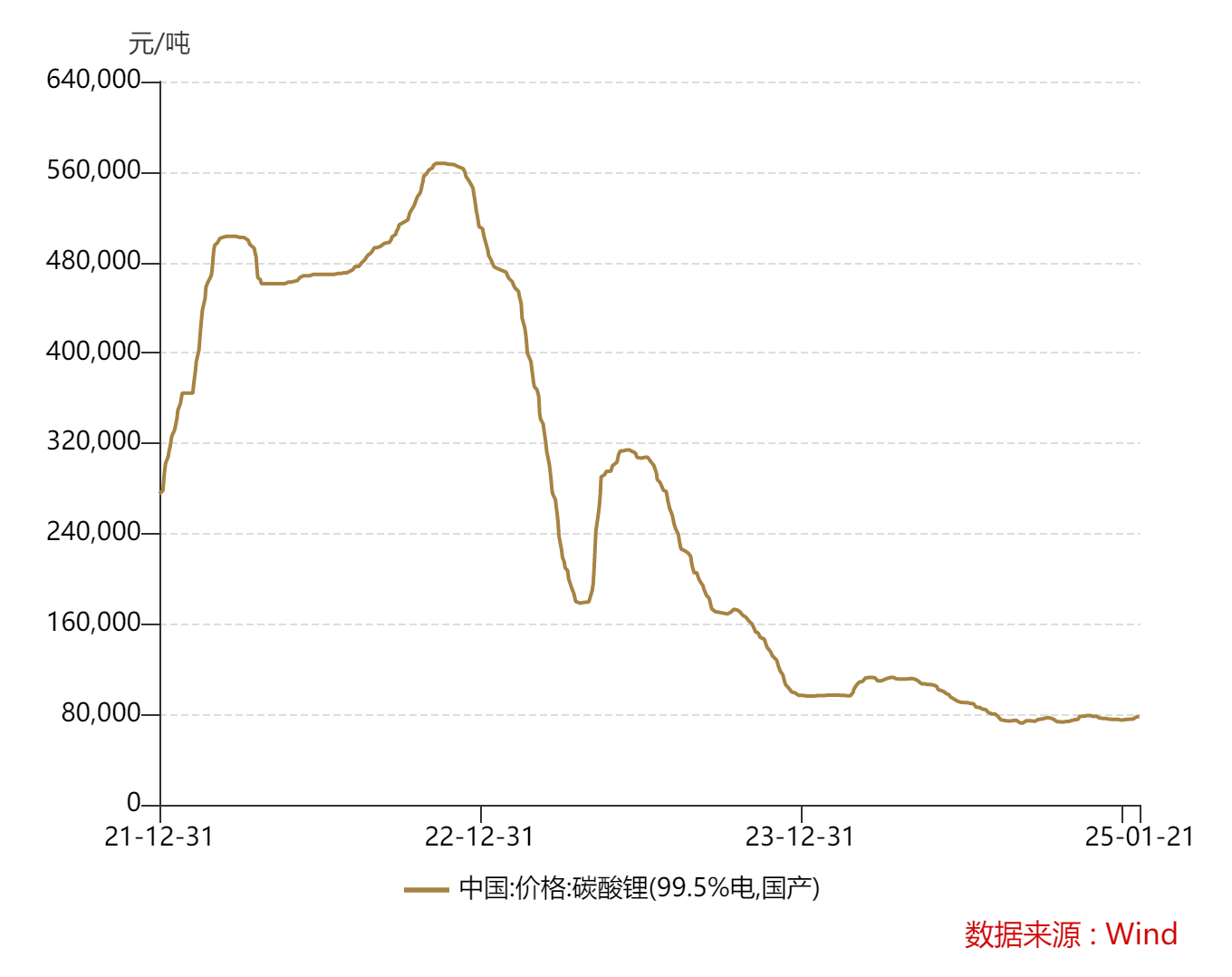

消息面上,据上海有色网最新报价显示,1月21日,碳酸锂(99.5% 电池级/国产)价格涨10.0元报7.79万元/吨,创逾1个月新高,近5日累计涨1530.0元,近30日累计涨1480.0元。

【上游原材料:碳酸锂价格稳步提升,2025年供需同比剪刀差转负】

中粮期货表示,近期碳酸锂现货价格持续上涨,主要受春节前物流停运、下游节前备货以及上游惜售等因素推动。此外,澳矿价格保持坚挺,在成本压力下,上游冶炼厂对2025年长协折扣系数及现货价格持挺价态度,且当前库存水平较低,出货压力小,进一步支撑了报价。

与此同时,锂盐厂因春节暂停部分代工及年度停产检修,导致产量下降。碳酸锂周度产量已从Q4峰值16340吨/周连续四周降至14348吨/周,预计1月国内碳酸锂产量将下调至6.3万吨左右,环比下降10%。

需求方面,以旧换新政策延续,带动下游排产乐观,碳酸锂库存小幅去化。其中磷酸铁锂1月排产同比增幅超60%,下游碳酸锂库存同比增长141%,表明下游备货较为充分,产业链预期整体乐观。(来源于中粮期货20250121《【市场聚焦】碳酸锂:2025年供需同比剪刀差转负》)

【电池厂商:业绩多数亏损,行业景气度正在回升】

近期,A股上市公司2024年业绩预告正在密集披露中,电池50ETF(159796)标的指数成份股中,有四家上市公司率先进行了业绩预告,仅特锐德预告净利润同比正增,当升科技、天赐材料和派能科技业绩均回落。

交银国际认为,当前 LFP 电芯成本价约为 0.35 元/Wh,当前动力 LFP 电芯价格也是在 0.35 元/Wh 左右,和成本价接近。2024年以来,上游多家海外锂矿和中国企业宣布停产检修或减产,电池公司收入端受限。当前磷酸铁锂正极材料价格呈现稳中有升的态势,行业景气度正在恢复,电池价格有望企稳。(来源于交银国际20250107《光伏电池片行业报告:产能逐步出清下盈利拐点已现,龙头优势明显反转可期》)

【产业链:资本开支&供需拐点来临】

信达证券指出,库存周期:从库存/营业成本看,23Q4、24Q1基本是行业库存底部,考虑上游原材料价格触底、需求预期稳健,或开启向上的库存周期。产能利用率周期:1)资本开支:2024Q3,电池、电解液、负极、隔膜、铁锂、三元固定资产+在建工程同比分别为+10.8%、+15.8%、+29.4%、+24.1%、+13.4%、+8.8%,除负极外,整体资本开支增长均低于需求增速。2)供需平衡:我们预计电池、电解液、负极、铁锂25Q4产能利用率区间分别约在63%、87%、74%、80%,其中电解液、铁锂修复可能性较大。负极、电池价格有望维持稳定。(来源于信达证券20241227《锂电池2025年度策略报告:库存&稼动率周期共振,新技术加速应用》)

看好新能源核心赛道前景,欢迎关注最低费率、规模高居同类第一的电池50ETF(159796);场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块低位布局机会!

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。电池50ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。基金有风险,投资需谨慎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47