化工板块全天强势,化工ETF(516020)盘中上探1.85%,标的指数超8成成份股收红!机构:化工景气度有望回升

周五(1月17日),化工板块几乎全天维持强势。反映化工板块整体走势的化工ETF(516020)开盘后迅速拉升,盘中场内价格最高涨幅达到1.85%,随后维持高位震荡,截至收盘,涨1.51%。

成份股方面,钾肥、油墨、橡胶等板块部分个股涨幅居前,截至收盘,藏格矿业涨停,三棵树、三维股份、亚钾国际等大涨超5%,兴发集团涨4.11%,凯赛生物、扬农化工、华峰化学涨超3%。化工ETF(516020)标的指数细分化工指数超8成成份股收红。

当前,从国内经济、化工板块估值等方面来看,化工板块或迎来较好配置时机。

【国内经济数据喜人】

国家统计局周五公布2024年GDP等重磅数据。2024年,我国GDP为1349084亿元,比上年增长5.0%。国家统计局表示,国民经济运行总体平稳、稳中有进,高质量发展取得新进展,特别是及时部署出台一揽子增量政策,推动社会信心有效提振、经济明显回升,经济社会发展主要目标任务顺利完成。

还有分析人士指出,这个增长速度来之不易,也说明9月以后的一系列政策调整方向思路是正确的;此外,中国的政策调整其实已经全面展开,从目前的情况来看,政策调整决心很大,方向也非常明确。

而随着国内经济企稳回升态势进一步明朗,作为顺周期行业,化工行业有望较大程度获益。

【化工板块估值仍处低位】

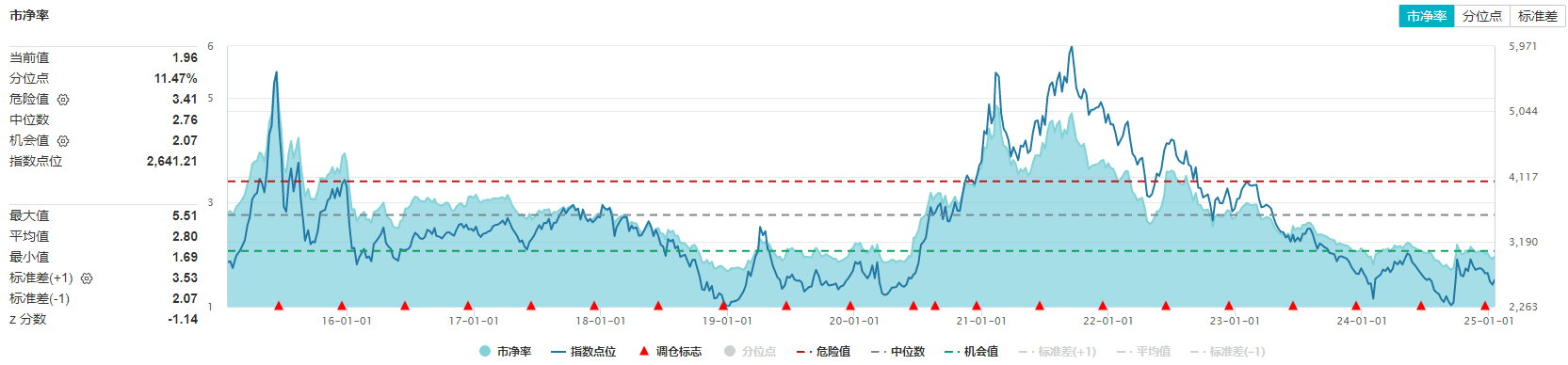

Wind数据显示,截至周四收盘,化工ETF(516020)标的指数细分化工指数市净率为1.96倍,位于近10年来11.47%分位点的低位,中长期配置性价比凸显。

展望后市,国信证券认为,2024年9月下旬以来,国内货币政策密集释放,新一轮刺激政策有望解决消费疲软和需求不足等问题,一揽子增量政策以及已出台的存量政策效应逐步显现。预期在原材料成本回落、下游需求逐步复苏的背景之下,化工行业供需格局有望改善,景气度有望回升。

华泰证券表示,近期化工行业部分产品库存有所消化,伴随春节临近,下游或存阶段性补库需求;长期伴随国内地产、消费等领域政策端持续发力,终端需求有望逐步迎来改善,叠加供给侧自我调整,2025年或迎复苏起点,成本减压及需求改善的下游环节或率先复苏。

注:需要特别提醒的是,近期市场波动可能较大,短期涨跌幅不预示未来表现,基金投资可能产生亏损。请投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47