债市早报:资金面仍偏紧;债市整体走弱

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】 1月15日,资金面仍偏紧,隔夜资金价格一度飙升至8%;债市整体走弱;转债市场继续上扬,转债个券多数上涨;海外方面,各期限美债收益率普遍大幅下行,主要欧洲经济体10年期国债收益率普遍大幅下行。

一、债市要闻

(一)国内要闻

【国家发改委等部门发文完善数据流通安全治理,严厉打击出售数据黑灰产业】1月15日,国家发改委等6部门印发《关于完善数据流通安全治理 更好促进数据要素市场化价值化的实施方案》,提出到2027年底,规则明晰、产业繁荣、多方协同的数据流通安全治理体系基本构建,数据合规高效流通机制更加完善,治理效能显著提升,为繁荣数据市场、释放数据价值提供坚强保障。《实施方案》指出,防范数据滥用风险。依法严厉打击非法获取、出售或提供数据的黑灰产业,加强敏感个人信息保护,限制超出授权范围使用个人信息。依法依规惩处利用数据开展垄断、不正当竞争等行为,维护各方主体权益和市场公平竞争秩序。

【国务院规范中介机构服务行为,推动公开发行股票业务收费标准更加公开公正透明】国务院总理李强日前签署第798号国务院令,公布《国务院关于规范中介机构为公司公开发行股票提供服务的规定》,自2月15日起施行。《规定》共19条,明确中介机构执业规范、中介机构的收费原则和监管措施。《规定》强调,证券监督管理、财政、司法行政等部门应当加强信息沟通和协调配合,按照职责分工,依法对中介机构执业行为加强监管;必要时可以采取联合现场检查等措施,依法查处违法违规行为。

【五部门明确三类数码产品补贴标准】商务部网站1月15日消息,商务部等五部门办公厅印发的《手机、平板、智能手表(手环)购新补贴实施方案》明确,个人消费者购买手机、平板、智能手表(手环)3类数码产品(单件销售价格不超过6000元),可享受购新补贴。每人每类可补贴1件,每件补贴比例为减去生产、流通环节及移动运营商所有优惠后最终销售价格的15%,每件最高不超过500元。

【商务部:着力稳外贸稳外资扩消费,扩大高水平对外开放】1月15日,国新办举行“中国经济高质量发展成效”系列新闻发布会,介绍商务工作服务高质量发展有关情况。商务部国际贸易谈判副代表李詠箑表示,2025年是“十四五”规划收官之年。商务部将深入贯彻落实中央经济工作会议的部署,着力稳外贸稳外资扩消费,扩大高水平对外开放,以商务高质量发展的实际成效,为推动经济持续回升向好作出新的贡献。

(二)国际要闻

【美国12月CPI同比增长2.9%符合预期,核心CPI意外降温】1月15日,美国劳工统计局公布的数据显示:12月CPI同比上涨2.9%,预期值2.9%,前值2.7%。这是去年7月以来的最高水平。12月核心CPI同比上涨3.2%,低于预期的3.3%,前值为3.3%。12月CPI环比上涨0.4%符合预期,前值为0.3%,其中40%以上的涨幅来自能源。12月核心CPI环比上涨0.2%,低于预期值和前值的0.3%,此前核心CPI已连续四个月环比上涨0.3%。美联储最看中的CPI指标——超级核心CPI环比上涨0.28%,年度通胀速度放缓至4.17%。分类别看,12月酒店住宿价格下降、医疗服务增长幅度较小、以及租金涨幅相对温和,有助于抑制当月的通胀数据。

(三)大宗商品

【国际原油期货价格转涨,国际天然气价格继续上涨】 1月15日,WTI 2月原油期货收涨3.28%,报80.04美元/桶;布伦特3月原油期货收涨2.64%,报82.03美元/桶;COMEX 2月黄金期货收涨1.3%,报2717.8美元/盎司;NYMEX天然气价格收涨4.23%至4.135美元/盎司。

二、资金面

(一)公开市场操作

1月15日,央行公告称,为对冲MLF到期、税期高峰、春节前现金投放等因素的影响,保持银行体系流动性充裕,当日以固定利率、数量招标方式开展了9595亿元7天逆回购操作,操作利率为1.50%。Wind数据显示,当日有11亿元逆回购和9950亿元MLF到期,因此单日净回笼资金366亿元。

(二)资金利率

1月15日,适逢MLF到期和税期等,央行公开市场加大力度投放,但资金面仍偏紧,隔夜资金价格一度飙升至8%。当日DR001下行10.33bp至1.862%,R007下行6.07bp至2.237%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

1月15日,早盘市场多头情绪延续,债市继续走强,但随着午后资金面依然偏紧,债市转而走弱。截至北京时间20:00,10年期国债活跃券240011收益率上行0.75bp至1.6175%,10年期国开债活跃券240215收益率上行0.25bp至1.6500%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

1月15日,16只产业债成交价格偏离幅度超10%,为“22万科06”跌超10%,“22万科GN001”跌超13%,“22万科04”“20万科04”跌超14%,“22万科07”跌超15%,“20万科06”跌超20%,“22万科MTN005”跌超22%,“22万科MTN004”跌超24%,“23万科MTN004”跌超34%;“20万科02”涨超11%,“22万科05”涨超18%,“21万科04”涨超20%,“22万科02”涨超29%,“21万科02”“20万科08”涨超37%,“H1碧地03”涨超66%。

2. 信用债事件

金科股份:公司公告,更换2家财务投资人并签署重整投资协议。

昆明新都投资:公司公告,因建筑工程合同纠纷公司被列为失信被执行人,执行金额67.1万元,申请人为广西建工集团。

河南新惠建投:上交所债券业务中心公告,河南新惠建投因违规使用私募债“21新惠03”、“21新惠04”募资,予以书面警示。

武汉当代集团:武汉天盈投资公告,当代集团重整案第二次债权人会议拟于1月27日召开。

泰禾集团:北京科技园建设公告,因公司股东泰禾集团与西部信托合同纠纷,西部信托向法院申请以物抵债,所持北京科技园建设17.45%股权过户给西部信托。

中核华兴:公司公告,鉴于近期市场波动较大,取消发行“25核工华兴MTN001(科创票据) ”。

重庆涪陵国投:公司公告,综合考虑簿记建档发行情况,取消发行“25涪陵国资MTN001A”,全额发行“25涪陵国资MTN001B”。

越秀资本:公司公告,鉴于近期市场变化,取消发行“25越秀资本MTN001A”、“25越秀资本MTN001B”。

正兴隆房地产:中证鹏元终止对正兴隆房地产主体及“21绿景01”、“21绿景02”的信用评级。

张家界旅游:公司公告,公司预重整期间延长三个月至4月16日。

郑州二七投资控股:公司公告,公司承兑逾期的6张商票(合计270万元)均已结清。

碧桂园:公司公告,2023年集团实现总收入约4010亿元,同比减少6.8%,税前亏损约1673亿元。2024上半年集团实现总收入约1021亿元,同比减少54.9%;税前亏损108亿元。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 1月15日,A股缩量回调,小红书概念逆势火爆,上证指数、深证成指、创业板指分别收跌0.43%、1.03%、1.82%,全天成交额1.21万亿元。当日,申万一级行业大多下跌,上涨行业中,传媒涨超1%,银行、社会服务、商贸零售、纺织服饰涨幅较小;下跌行业中,综合跌逾3%,国防军工、有色金属、医药生物、通信跌逾1%。

【转债市场主要指数集体收涨】 1月15日,转债市场继续上扬,当日中证转债、上证转债、深证转债分别收涨0.22%、0.26%、0.13%。当日,转债市场成交额465.86亿元,较前一交易日缩量160.76亿元。转债市场个券多数上涨,505支转债中,284支上涨,208支下跌,13支持平。当日上涨个券中,天源转债涨超7%,亚泰转债涨超6%,中装转2、福新转债、灵康转债涨超4%;下跌个券中,耐普转债、迪贝转债跌逾4%,濮耐转债跌逾3%。

2. 转债跟踪

1月15日,再22转债公告将转股价格由5.91元/股下修至4.25元/股;浙建转债公告不下修转股价格;国投转债、海能转债、立讯转债、楚天转债、强联转债、火星转债、永02转债、公告预计触发转股价格下修条件。

(四)海外债市

1. 美债市场

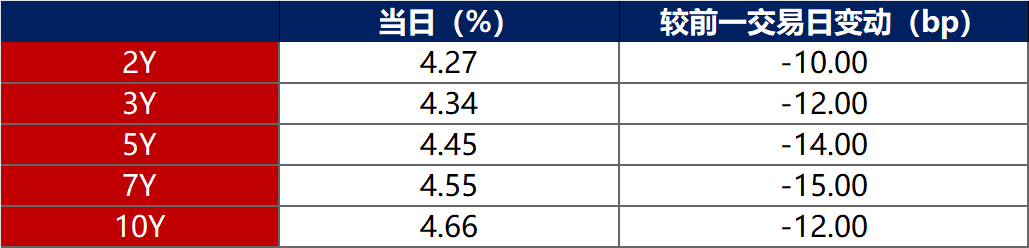

1月15日,当日公布的美国12月核心CPI数据意外降温,推动各期限美债收益率普遍大幅下行。其中,2年期美债收益率下行10bp至4.27%,10年期美债收益率下行12bp至4.7866%。

数据来源:iFinD,东方金诚

1月15日,2/10年期美债收益率利差收窄2bp至39bp;5/30年期美债收益率利差扩大4bp至43bp。

1月15日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行2bp至2.42%。

2. 欧债市场

1月15日,主要欧洲经济体10年期国债收益率普遍大幅下行。其中,德国10年期国债收益率下行9bp至2.53%,法国、意大利、西班牙、英国10年期国债收益率分别下行12bp、15bp、12bp和15bp。

数据来源:英为财经,东方金诚

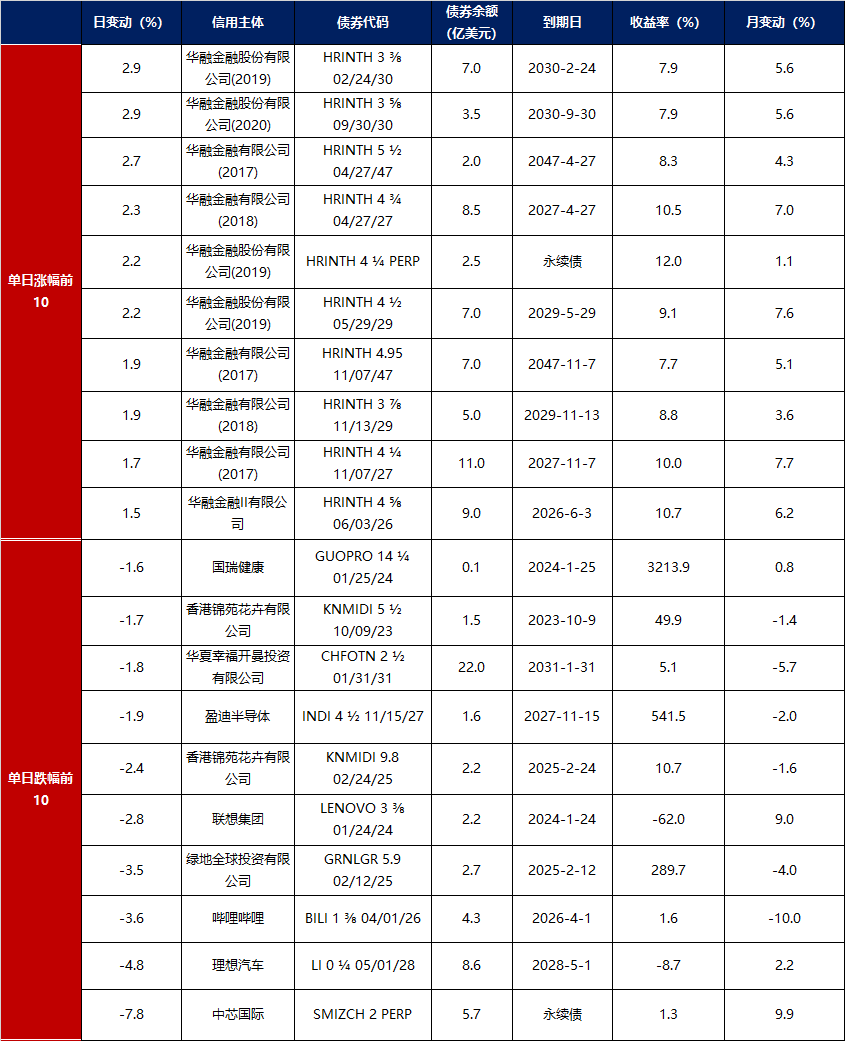

中资美元债每日价格变动(截至1月15日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56