Energy Transfer的美好未来

有外国分析师认为,Energy Transfer的崛起并非侥幸,因为超大规模企业和数据中心运营商想要更多的电力,不仅如此,他们还希望电力供应迅速,并且尽可能靠近他们,以避免电网可靠性问题。

作者:JR Research

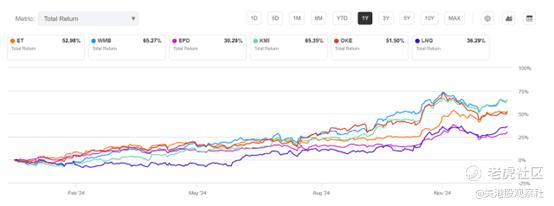

在过去的一年里,Energy Transfer成为能源行业的领军企业之一。Energy Transfer和其同行的表现表明,Energy Transfer的崛起并非侥幸,这也吸引了华尔街分析师,他们继续提高对该行业的展望。2025年的收益预计将明显高于2024年。投资者和分析师对这些能源中游企业并没有过于“疯狂”。在Energy Transfer的案例中,预计它可能涉及估值重估,加上改善的基本面增强产能、利用率和利润率。

然而,即使是Energy Transfer最看涨的投资者也无法完全理解其天然气覆盖范围(仍在增长)所带来的惊人机会,正如我们从下面的图表中可以看到的。管理层并没有浪费任何机会来向我们介绍为什么该合作伙伴关系非常适合满足本世纪末及以后不断增长的电力需求。

超大规模企业和数据中心运营商想要更多的电力,不仅如此,他们还希望电力供应迅速,并且尽可能靠近他们,以避免电网可靠性问题。这就是为什么管理层给了我们一些令人印象深刻的硬数据来消化,以让我们了解这些连接的巨大前景,正如联合首席执行官Tom Long在第三季度财报电话会议所说的:

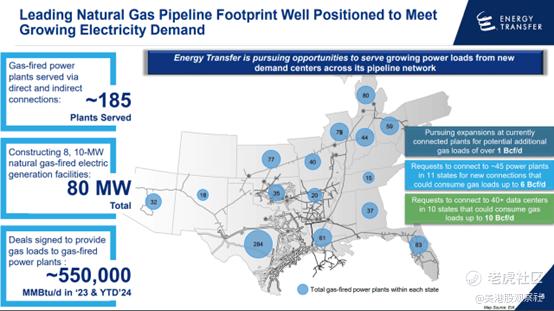

我们收到了来自11个州的约45个我们目前尚未服务的发电厂的连接请求,这些发电厂总共可能消耗高达每天60亿立方英尺的天然气。此外,我们还收到了来自10个州的40多个潜在数据中心的请求。这些数据中心总共可能消耗高达每天100亿立方英尺的天然气。其中一些可能出于可靠性原因位于电表后面。

数据中心的电力需求热潮也给像星牌能源和Vistra这样的核电站运营商带来了提升。估值的惊人飙升也给了星牌能源机会,使其有机会提出对私人控股的Calpine Power进行300亿美元的并购提议。虽然Constellation以其能源发电资产组合而闻名,但其也是美国领先的核电站公司。然而,对Calpine Power天然气资产的收购提议清楚地证明了天然气在人工智能革命中所期望发挥的关键作用,这证明了我们在Energy Transfer及其能源基础设施同行中观察到的乐观情绪是合理的。为什么?你需要像Energy Transfer这样的公司,它们拥有管道和运输资产,能够提供这些天然气厂运营商和数据中心公司所需的东西。因此,如果Tom Long在11月的财报电话会议中听起来像是在夸大合作伙伴的看涨观点,现在没有认真的能源投资者会怀疑他:

简要更新一下发电机会,随着预测中的人工智能和数据中心增长创造了不断上升的电力需求,以及电网可靠性变得越来越重要,很明显天然气将在帮助满足这一需求方面发挥重要作用。鉴于Energy Transfer广泛的州际和州内天然气管道覆盖范围,我们处于最佳位置,能够在未来几十年中从人工智能数据中心、天然气发电厂、工业和陆上制造业中预期增长的天然气需求中获益。

我们从未见过从需求拉动的角度来看到这种水平的活动,这些机会真正地遍布我们的天然气覆盖范围,从亚利桑那州到佛罗里达州,从德克萨斯州到密歇根州。我们目前在15个州服务天然气发电厂,大约通过这些州的直接或间接连接服务185个发电厂,自我们上次电话会议以来,我们的机会只增不减。

英伟达首席执行官黄仁勋继续强调,关于人工智能扩展已经达到顶峰的讨论仅仅是猜测。他并不是在欺骗我们,因为微软公布了其2025年800亿美元的资本支出数字,以强调其积极的承诺继续支出(同时也是对其超大规模竞争对手和客户的呼吁)。此外,代理人工智能在组织中逐渐成形。尽管广泛采用可能仍然是一个挑战,但如果人工智能公司能够找到一种方法来优化测试时计算的扩展,这并非不可逾越。这被认为是实现人工智能代理在各行各业和市场中采用的基础性飞跃。

随着当选总统唐纳德·特朗普本月晚些时候上任,可再生能源的背景预计将面临清算状态。他对海上风力发电机如何遍布美国的评论不会受到可再生能源界的欢迎。相比之下,Energy Transfer可能会沐浴在特朗普可能的“不那么繁重”的法规下改善经济的监管背景中,因为特朗普推行其“Drill, baby, drill”的能源政策。

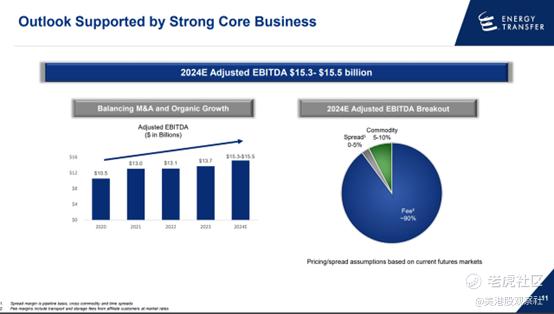

对于Energy Transfer,关键在于依赖其大部分(90%)基于费用的收入,由并购和有机增长机会的双重驱动。在过去,当Energy Transfer相对于其同行如Enterprise Products Partners被低估时,投资者并没有完全理解这种设置,同时可能在其收购中过度考虑了执行风险。因此,盈利增长表现已经向市场证明,他们可以信任管理层的执行,因为该合作伙伴关系定位在人工智能数据中心机会的长期增长中。

可能会有人担心人工智能投资主题是否面临消化问题,以及是否正在形成人工智能泡沫。这些问题都是合理的,因为它们可能影响Energy Transfer的利用率和产能增长的可持续性,从而损害其盈利前景。没人能预测未来,然后可以告诉我们泡沫是否会破裂,或者我们是否接近这样的破裂。因此,能源基础设施投资者被敦促更加关注人工智能主题,因为现在评估认为这是推动Energy Transfer重新评级的关键基础。此外,一个不那么严格的液化天然气许可背景也应该有利于Energy Transfer,为其原油出口增加另一层增长选择性,原油出口在最近一个季度增长了49%。

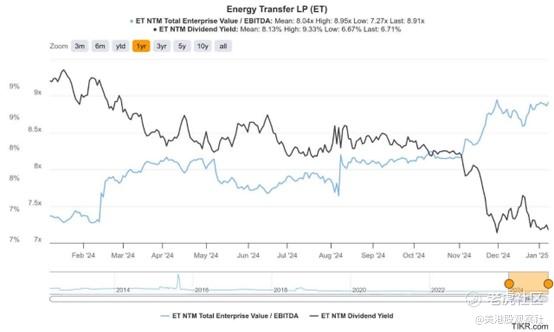

很明显,我们可以看到Energy Transfer在过去一年中EBITDA倍数的演变。从低于7.5倍的低点开始,它已经上升并通过了近9倍的标记。虽然它高于6.2倍的行业平均水平,但仍远低于Enterprise Products Partners的10倍指标。然而,Enterprise Products Partners和Energy Transfer之间的差距肯定已经缩小,因为投资者可能依赖于该合作伙伴关系与天然气业务的良好整合和坚实的曝光。

从10年期的角度来看,其6.71%的前瞻性分配收益率已低于8.7%的长期平均水平。因此,如果我们不认为分配增长能够升级,那么可以说风险/回报似乎不那么有吸引力。管理层没有偏离其长期3%至5%的增长目标,因此不能排除投资者考虑重新配置时的下行风险。

话虽如此,鉴于支持其基本论点的顺风,目前并不认是一个交易破坏者。此外,6.7%的收益率仍远高于4.2%的行业平均水平,随着利率预计在2026年之前保持较低水平,Energy Transfer高度可预测的现金流应该吸引收入投资者继续留在船上。

$Energy Transfer LP(ET)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47