最牛医药股突然大跌,能抄底吗?

医药是去年最惨的板块,年跌幅8.4%,超过了房地产:

虽然整个行业惨不忍睹,但药明合联却悄悄走牛,股价一度较年中的低点涨超137%,逼近历史最高点: $药明合联(02268)$

如此大牛股,今日却突然大跌12.4%,引发投资者关注。

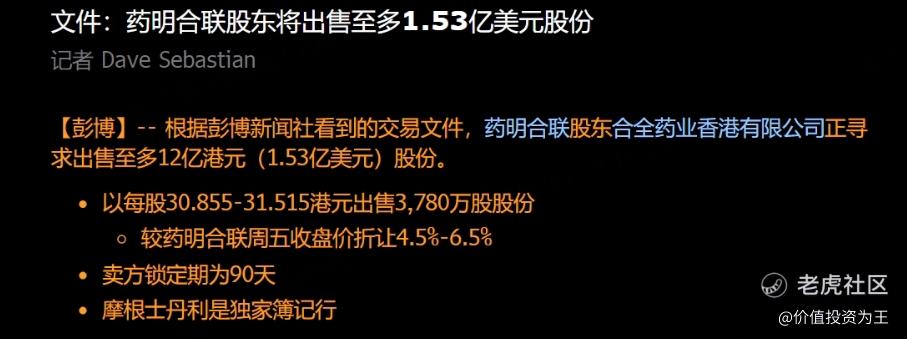

消息面上,今日有媒体报道称公司大股东合全药业计划以30.855-31.515的价格出售3780万股股份,减持金额高达12亿港币,较上一交易日折价4.5%-6.5%:

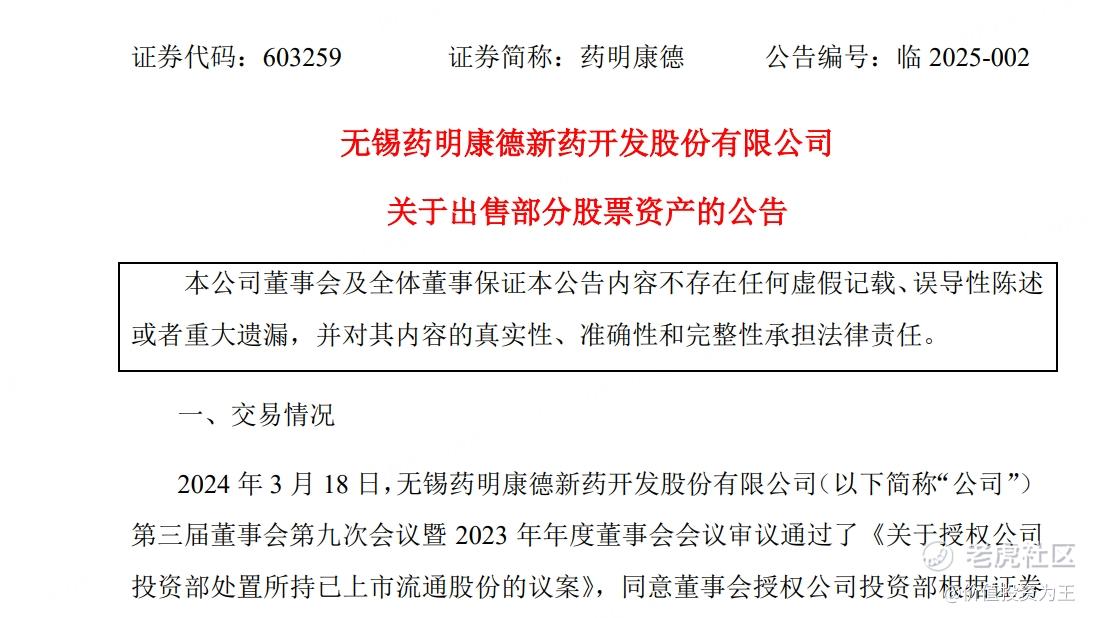

看到消息后,我搜遍全网也没有找到源文件。不过,港股收盘后,药明康德发布公告,称公司通过间接控股子公司累计出售药明合联8600万股股票,约占药明合联当前总股本的7.17%,累计成交金额约24.26亿港元: $药明康德(02359)$

在公告中,药明康德给出了减持理由:“公司通过出售上述股票资产所获得的现金收益,将用于加速推进全球产能及能力建设,吸引并保留优秀人才,持续强化公司独特的一体化 CRDMO 业务模式,从而高效满足全球客户和患者日益增长且不断变化的需求。”

此次减持将增厚药明康德净利润,影响公司 2024 年度当期净利润约为人民币 7.20 亿元,影响公司 2025 年度当期净利润约为人民币 12.97 亿元。

这次减持引发投资者担忧,毕竟药明合联当下的业绩非常靓丽,最为大股东的药明康德,此时减持,是否意味着业绩即将变脸?

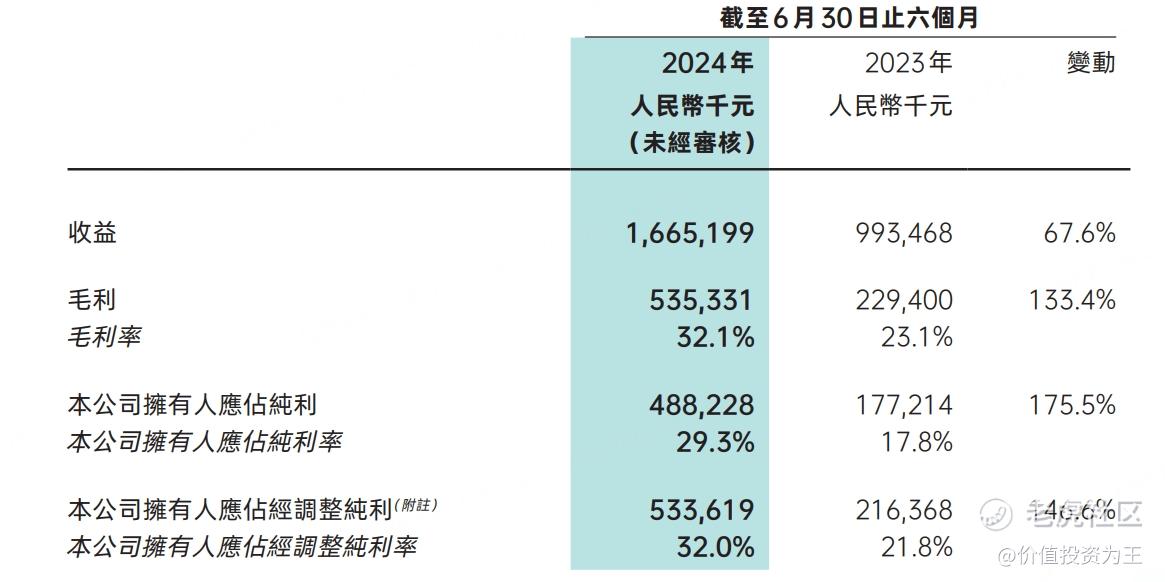

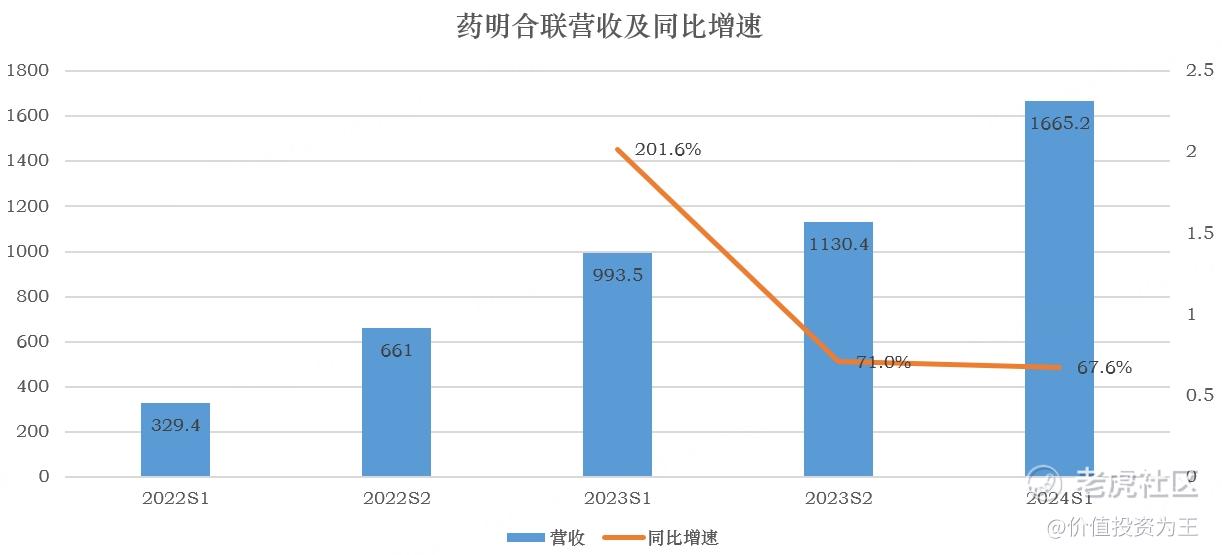

从财务数据上看,药明合联去年上半年的营收为16.7亿,同比增长67.6%,净利润达到4.88亿,同比大增175.5%:

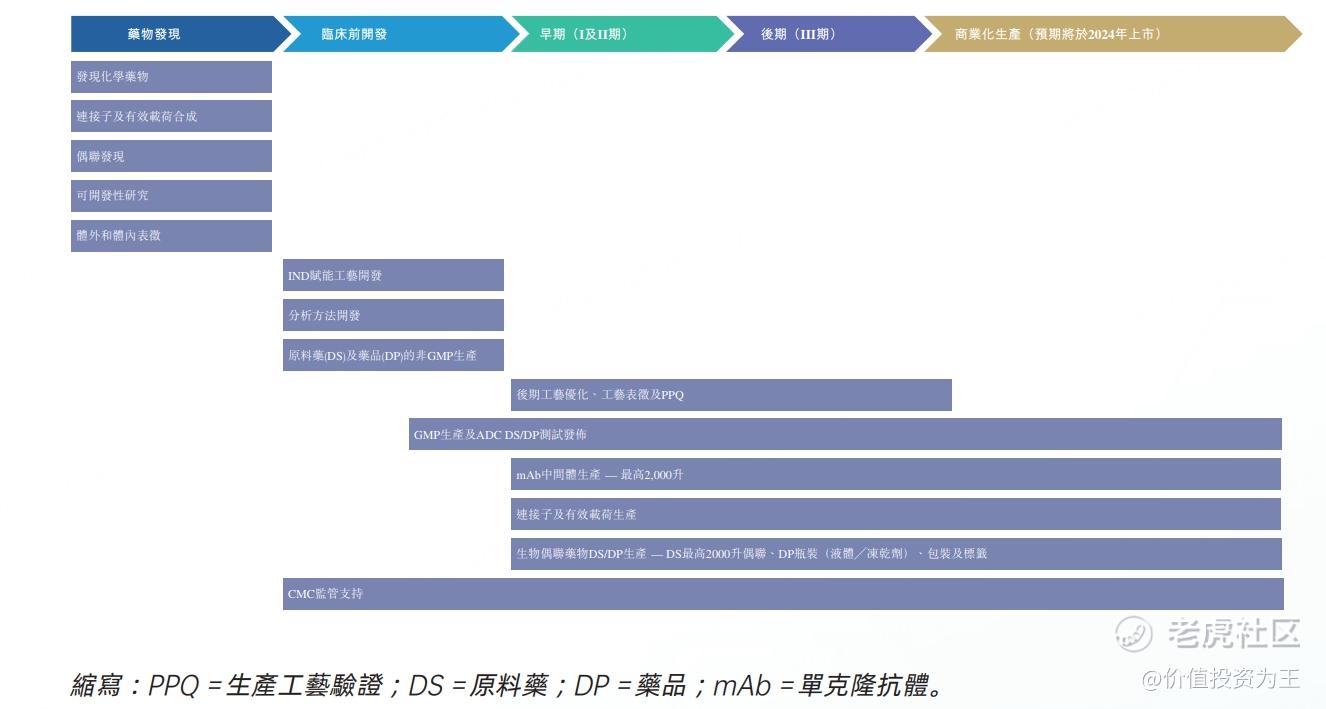

药明合联是一家全球领先的医药研发服务公司,主要为制药、生物技术和医疗器械公司提供研发和生产服务,包括药物发现、临床阶段开发和商业化生产,专注于ADC药物市场,是全球第二大ADC等生物偶联药物CRDMO,从药明生物拆分而来:

ADC市场极具发展潜力,根据弗若斯特沙利文的资料,全球ADC药物市场规模预计将从2022年的79亿美元增至2030年的647亿美元,复合年增长率为30.0%,增速远高于同期全球生物药物市场预计9.2%的复合年增长率。

既然如此有潜力,药明康德为何此时选择减持?

首先,药明康德通过合全药业,持有药明合联30%的股份,另外一家关联公司药明生物持有50%,即使大手笔减持,药明康德的持股比例依然不低:

其次,药明合联于2023年11月上市,原始股东禁售期结束,大股东选择减持套现不难理解。

最后,药明合联的估值比较合理,大股东有动力减持。

大股东因对公司业绩更为了解,因此,增减持动作一般被视为利好或利空,药明康德大手笔减持后,药明合联未来是涨是跌?

从业绩上看,药明合联的成长性会随着规模提升而逐步放缓,比如2023年上半年,药明合联的营收增速是202%,2023年下半年降至71%,今年上半年进一步放缓至68%,下半年的成长性会不会继续放缓?值得担忧:

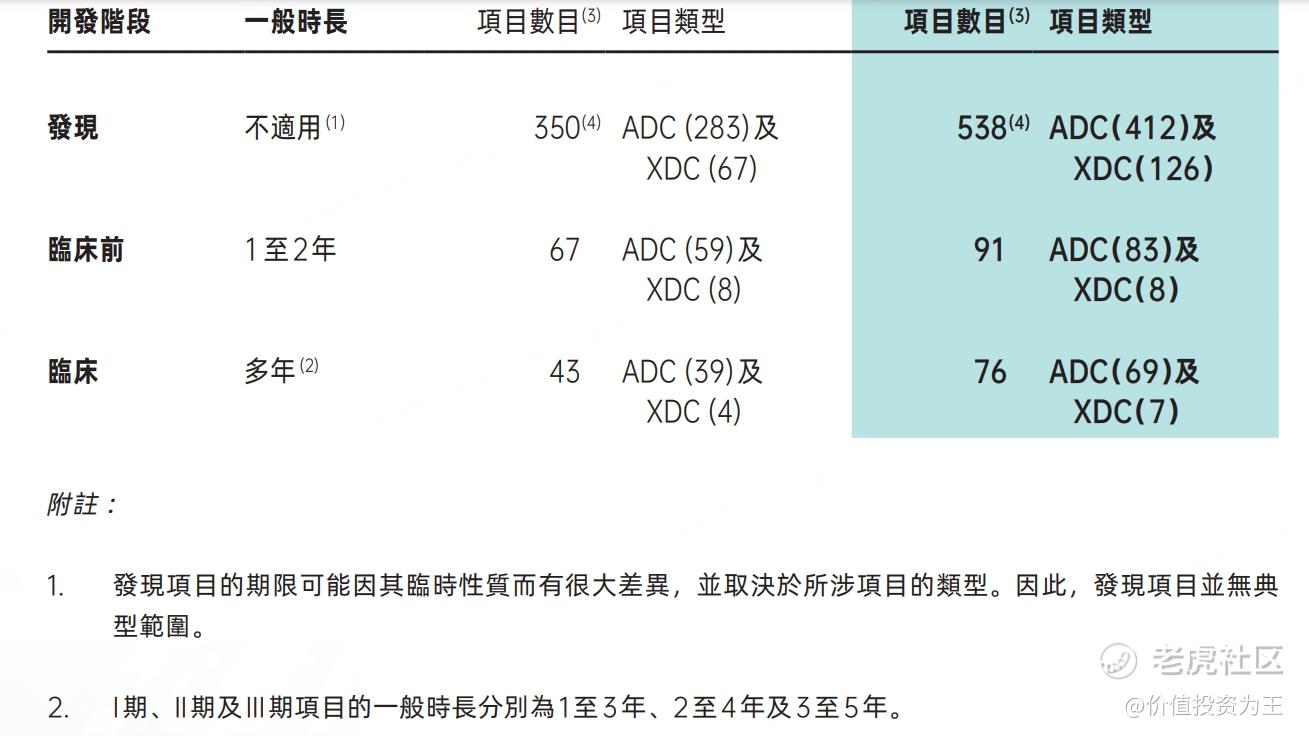

从商业模式来看,制药企业一旦委托药明合联开发药物,订单有持久性,如临床前耗时1-2年,临床阶段长达多年,临床三期的项目可长达3-5年:

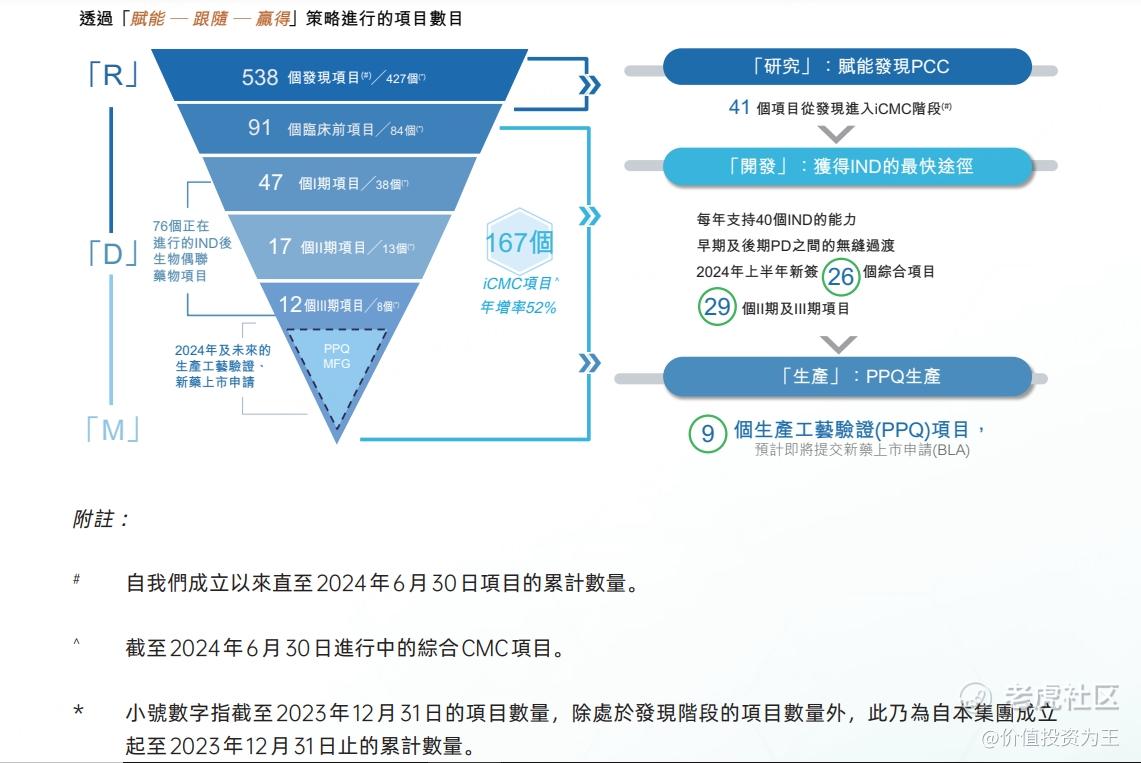

从合作项目的数量来看,今年上半年发现阶段的项目数由2023年底的427个增加至538个,临床前项目由84个增加至91个,临床三期项目由8个增加至12个:

由此来看,药明合联未来的业绩有望保持增长,但具体能达到多少,恐怕只有公司内部人知道了。

如果未来的成长性放缓,药明合联当下的估值是否合理?

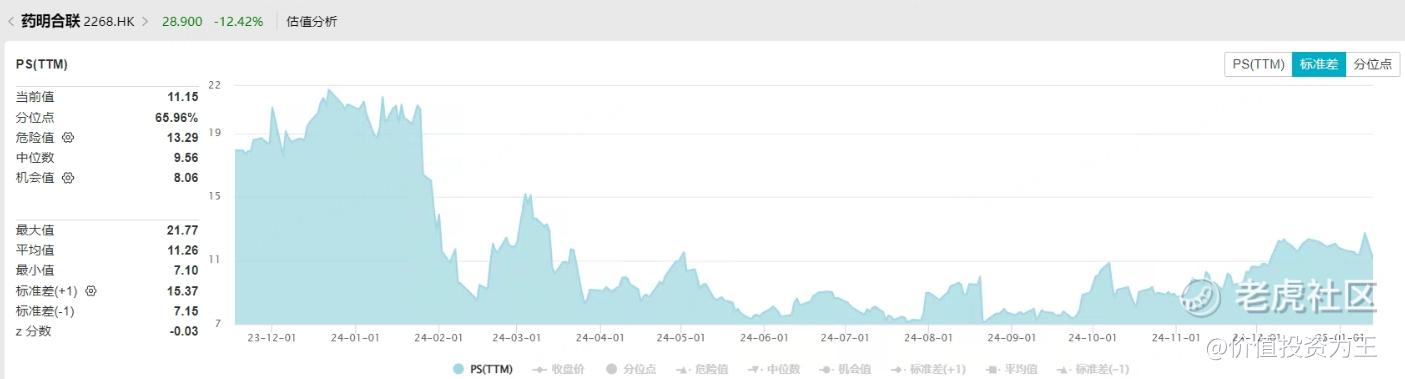

从市销率来看,药明合联当下为11倍,处于上市以来较高位置:

对比海外同行,三星生物营收增速在15%左右,毛利率46%,市销率估值14.8倍;药明康德去年三季度营收同比下滑2%,毛利率42.8%,市销率4.1倍;凯莱英三季度营收下滑18%,市销率4.6倍:

如果未来药明合联营收增速降至低两位数,当下的估值也不算太高,毕竟公司的盈利能力比同行要高,去年上半年的净利率达到了29%。

但如果出现营收下滑的情况,当下的估值则存在风险。

一言以蔽之,如果你持有药明合联,那跟着大股东减持是最佳操作;如果没有持仓,最好等业绩出炉再定,令人遗憾的是,港股业绩披露缓慢,去年下半年的业绩可能要等到2025年4月才能获悉,届时,2025年上半年的经营状况可能发生较大变化,普通投资者很难把握。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47