离岸人民币涨超100个基点!稳汇率信号持续释放,央行、外汇局大动作,“工具箱”还有这些后手

稳汇率信号持续释放!

1月13日,据央行网站消息,为进一步完善全口径跨境融资宏观审慎管理,继续增加企业和金融机构跨境资金来源,引导其优化资产负债结构,中国人民银行、国家外汇局决定将企业和金融机构的跨境融资宏观审慎调节参数从1.5上调至1.75,于2025年1月13日实施。

央行网站截图

与此同时,中国外汇市场指导委员会会议在京召开。会议强调,要坚定不移保持人民币汇率在合理均衡水平上的基本稳定。人民银行、外汇局将继续综合施策,稳定预期,增强外汇市场韧性,加强外汇市场管理,坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险。

释放稳汇率清晰政策信号

近期人民币波动幅度有所加大,其中,1月3日在岸人民币兑美元跌破7.3,并在随后突破7.33,离岸价格更是一度跌破7.36,引发市场关注。

东方金诚指出,上调企业和金融机构的跨境融资宏观审慎调节参数,能够增加企业和金融机构跨境资金来源,进而增加境内美元流动性,缓解汇市美元供求偏紧状况;更重要的是,这是既上周四(1月9日)央行决定在香港市场大规模发行600元央票之后,监管层在较短时间内再度释放稳汇率的清晰政策信号,旨在防范短期内人民币贬值预期过度聚集,维护汇市稳定运行。

东方金诚强调,近期稳汇市政策工具频出,与央行近期再度强调“三个坚决”,即“坚决对扰乱市场秩序行为进行处置,坚决防止形成单边一致性预期并自我实现,坚决防范汇率超调风险”一起,传达了更加明确有力的稳汇率政策立场。

事实上,央行和外汇局此前曾通过调整企业和金融机构的跨境融资宏观审慎调节参数,对汇市实施调控:2021年1月,为控制人民币过快升值,跨境融资宏观审慎调节参数由1.25下调至1;2022年10月和2023年7月,为控制人民币过快贬值,跨境融资宏观审慎调节参数分别上调0.25至1.5。

离岸人民币涨超100点

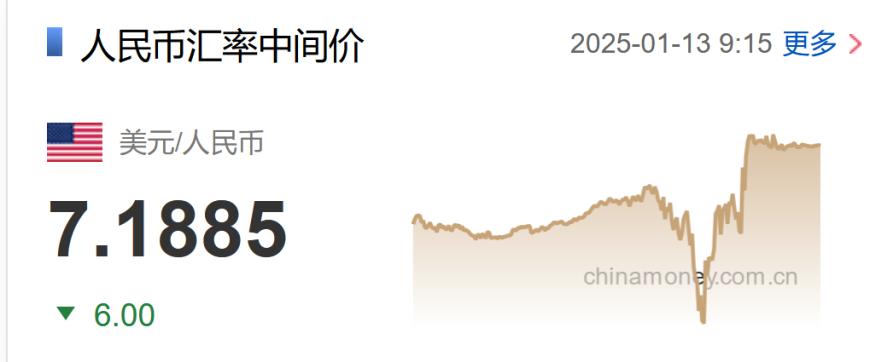

受到利好消息影响,人民币走强。中国外汇交易中心显示,2025年开年第一周,人民币中间价基本稳定在7.1878左右,1月13日,人民币兑美元中间价报7.1885,上调6点;上一交易日中间价7.1891,上一交易日官方收盘价7.3326,上日夜盘报收7.3327。

截至10:21,离岸人民币对美元短线走高超100点,报7.3525。

今年人民币汇率怎么走?

东方金诚分析近期人民币贬值有两个原因:一是美国新政府即将上台,市场对美国针对欧盟加征关税的担忧在加剧,加之市场对2025年美联储降息的预期也在降温,都在近期推动推动美元指数持续波动上行,给人民币带来一定被动贬值动能。

二是1月3日美元回调过程中,人民币贬值动能有所释放。这一方面可以避免贬值动能过度累积,同时也显示7.3并非必须坚守的关口,人民币会根据全球外汇市场走势,择机适度释放贬值压力。“在近期国内经济基本面较为稳定的背景下,美元指数波动成为牵动人民币汇率走势的主要因素。”

东方金诚判断,着眼于有效应对外部经贸环境变化,2025年人民币汇率弹性趋于加大,贬值容忍度也会有所提高,但会继续围绕合理均衡水平双向波动。就短期而言,考虑到美元还有可能强势运行一段时间,人民币在跌破7.3后或还有一定下行空间,但汇市风险不大,特别是在体现人民币实际汇率水平的CFETS等三大一篮子人民币汇率指数持续处于稳中有升的偏强状态的背景下。

重阳投资指出,人民币尽管对美元贬值,但相较其他非美货币贬值幅度更小,因此对一篮子货币是持续升值的。根据外汇交易中心设定的CFETS篮子,2024年四季度以来人民币汇率指数的升值幅度在3.5-3.8%之间。该机构表示,前瞻地看人民币汇率指数有望保持稳定,对美元汇率的走势很大程度上取决于特朗普政府的关税政策。如果中国输美商品关税进一步上调,人民币对美元适度贬值实际上可以更好地发挥汇率的自动稳定器作用,对冲加税带来的负面影响。

上周五《证券时报》发文指出,央行稳汇率不是让人民币兑美元汇率固守某一点位,而是更看重汇率预期、市场结售汇交易的平稳有序。随着企业等外汇市场主体对汇率波动认识的加深,加上央行过去多年在稳定汇率预期方面积累了成熟经验和市场信誉,市场对于汇率短期突破某一点位也逐渐“脱敏”,汇率弹性加大的同时市场预期的波动却在变小。尽管外部经贸环境是今年影响人民币兑美元汇率走势的关键变量,但考虑到经常账户仍有望保持顺差、企业汇率风险管理意识和手段愈发成熟,更为重要的是,影响汇率的决定性变量是国内经济发展动能,宏观政策更加给力,及时推出有含金量的务实举措,人民币汇率有望总体保持稳定。

东方金诚指出,如果未来出现人民币汇率背离基本面的急涨急跌情况,监管层稳汇市工具还会及时出手。除了强化在岸市场人民币中间价调控、适度调节离岸市场人民币流动性、上调企业和金融机构的跨境融资宏观审慎调节参数之外,还可择机动用下调境内企业境外放款的宏观审慎调节系数(控制资本外流)、下调外汇存款准备金率(在境内释放更多美元流动性)、下调境内美元存款利率(抑制境内购汇需求)、上调远期售汇风险准备金率(抑制境内购汇需求)等政策工具。历史表明,这些政策工具能够起到有效引导市场预期,防范汇率超调风险的作用。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56