人民币,到了“冲冠一怒”的时刻

美元是城中唯一的游戏。

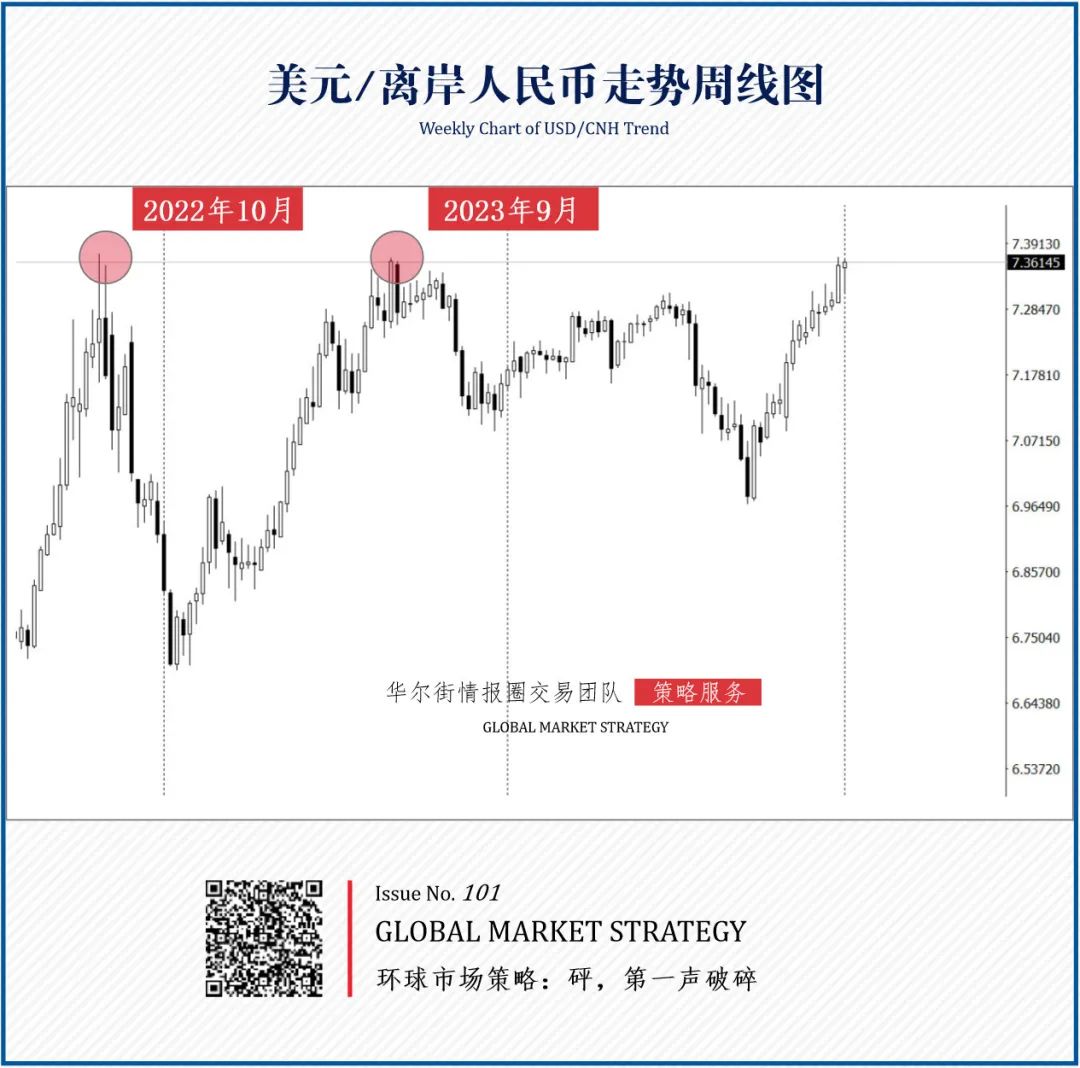

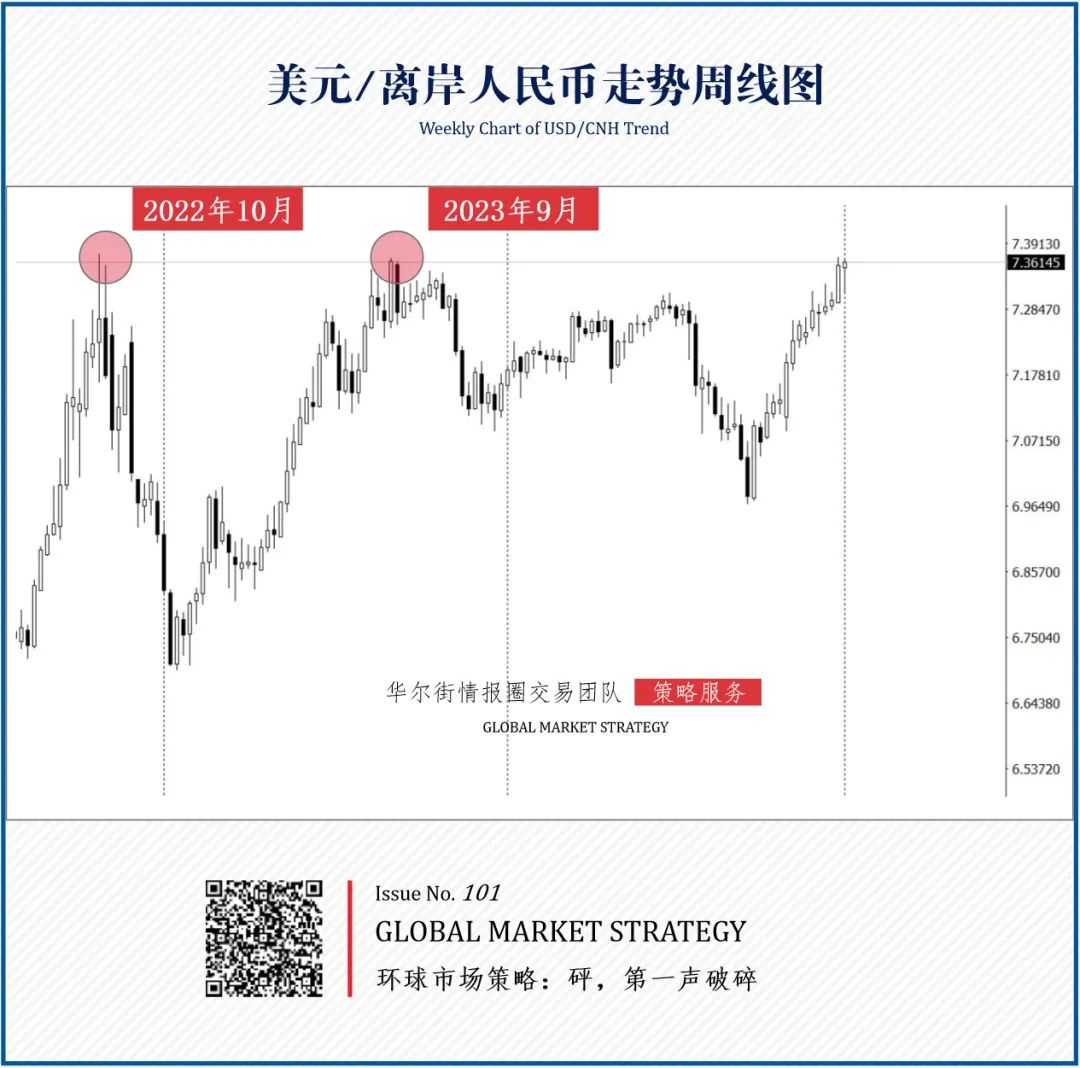

本周离岸人民币收于7.36水平,这是自2022年以来中国央行一直捍卫的关键水平。之前两次触及该水平分别是2022年10月,以及2023年9月,之后人民币走势出现反转。

1、当前央行的政策陷入两难,股市需要放松政策获得提振,但这会加剧人民币贬值压力,尤其在美元走强和中美利差扩大的背景下。

2、过去央行通过调高汇率中间价,以及国内大行抛售美元配合,抑制人民币贬值,以此挺过美元的升值周期。但这一次美元升值周期似乎比人们想象的更持久,不仅更为持久,而且更为强势。

在这种情况下,人民币出现了过去没有出现的问题,人民币对美元相对坚挺,意味着对其他主要货币保持了强势,这不利于出口,而出口是当前经济为数不多的亮点。各大主流货币对美元的上一轮高点出现在去年9月,自去年9月创下高点以来欧元对美元贬值了约8%,英镑对美元贬值了约9%,而人民币仅贬值了约4.3%左右。所以人民币有贬值的需求,但在央行允许其贬值前,需要打破市场的贬值预期,不然人民币很容易遭遇做空者狙击,造成无序贬值。所以,当前的难点是如何打破市场的贬值预期。

本周央行出了一招,宣布阶段性暂停买入国债,此举一石二鸟,同时阻止中国债券收益率和人民币下跌——人民币贬值的主要原因之一是中美利差扩大,因此央行向市场释放了收益率不会进一步下跌的信号。但就目前美联储暂停降息的态势看,中国央行还需要后续行动。

3、股市、汇市、债市目前都遭遇了压力,三个市场相互作用,这令货币政策环境更加复杂。

· 对股市而言,挑战在于人们认为3月前不会有积极政策推出,因而短期市场情绪略偏谨慎;

· 对汇市而言,中美利差持续扩大,本周中美10年期国债收益率利差已经扩大至314个基点,为有记录以来最大;

· 对债市而言,对安全资产需求增加,令债券收益率持续走低。

在这样的情况下,央行可能先解决人民币的问题,汇率通常代表着市场信心(对市场信心、跨境资本流动和整体经济稳定至关重要),这也是短期内对整体经济影响最大的市场。

而长期问题的关键是债市,债市是整个金融体系的基础,其收益率的变化不仅反映了市场对经济前景的预期,也对货币政策传导机制有直接影响。

从历史来看,稳定汇率是应对外部冲击的关键,而债务问题则需更长期的结构性调整。

在1997年亚洲金融危机中,许多东南亚国家的货币遭遇大幅贬值,资本外流严重,金融体系陷入混乱。相比之下,中国央行通过资本管制和维持人民币盯住美元的政策,成功避免了货币危机。尽管当时中国承受了出口竞争力下降的代价,但稳定的汇率增强了市场信心,吸引了外资流入,为后续经济发展打下基础。

股市反倒是最不着急的?因为股市的走势更多依赖市场情绪和政策预期。即便股市在短期内表现疲软,但其对实体经济的直接影响相对较弱。

路径可能是:先稳汇市,再调债市,最终利好股市。这符合央行“先稳基础、再稳外围”的策略逻辑,同时避免单一市场的干预引发连锁反应。

所以,人民币到了“冲冠一怒”的时刻,不仅是短期内捍卫汇率的关键一役,更是为未来经济稳定奠定基础的关键节点。这盘棋,只有汇市、债市和股市联动,才能真正走活。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47