红利投资指南:复盘历史,红利资产何时占优?

近年来,红利资产备受关注。和其他资产一样,高股息资产的投资收益也会随着宏观经济、企业盈利、市场情绪等因素波动。因此,选择合适的投资时机是许多投资者朋友都关心的问题。

本文将以中证红利指数为研究对象,对红利占优的历史区间进行复盘分析,结合当前市场环境,帮助投资者更好地理解红利。

中证红利指数发布于2008年,基期定于2004年底,至今已有超过10年的历史可供分析。各个阶段驱动红利跑赢市场的核心因素各有不同,背后逻辑也有差异。我们对各个红利占优时期进行分析,并归纳出了4类经典场景,分别为经济复苏拐点前后、经济上行、通胀高企、市场回调。

当前制造业PMI已重回景气区间,政策利好与经济复苏有望形成共振,带动经济上行。此背景下,红利资产有望受益。

1、经济复苏拐点前后

红利占优的第一类经典时期是经济复苏的拐点前后。

这一阶段红利能够跑赢市场,主要得益于其自身行业结构上的顺周期属性。

经济复苏拐点前后,市场往往围绕着经济复苏的预期进行交易,全面复苏的信号尚不明晰。“强预期、弱现实”的背景下,市场倾向于寻找确定性更高的方向,因此与经济强相关的金融周期等板块会率先定价、领涨市场。顺周期估值修复背景下,中证红利指数往往跑赢市场平均水平。

2、经济上行带动顺周期盈利扩张

经济上行带动红利盈利扩张是红利占优的第二类场景。

由于红利中的传统行业公司对于经济相对敏感,因此盈利增速和经济增长往往同频变化。经济上行期,红利资产的盈利增长往往能够驱动指数步入收益上行区间。

不过,具体红利能否跑赢市场还会受到其他因素影响。

红利虽然有顺周期属性,但公司经营业绩相对稳定,盈利增长的弹性可能会弱于成长、消费等板块。因此历轮经济上行周期中,红利能否跑赢全指、提供高于市场平均的超额收益还需要关注其他因素。

这种情况下,利率、市场情绪等维度能够帮助我们判断红利能否占优。

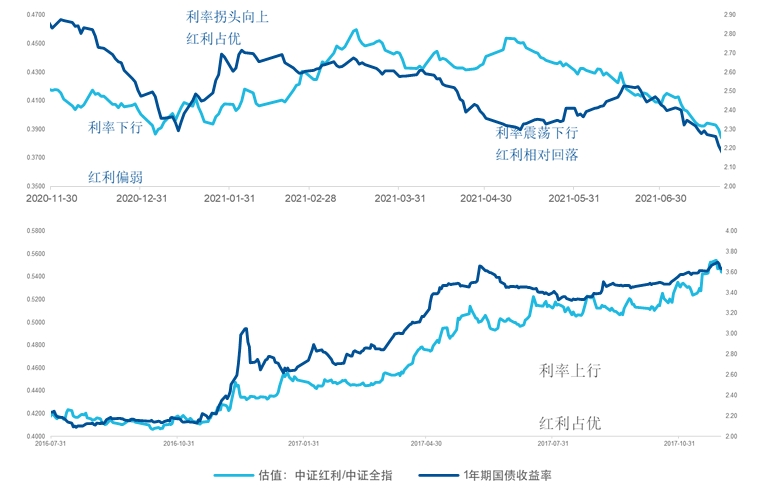

例如16-17年,经济与利率共振上行的环境下,红利大幅跑赢市场;而20-21年,经济向上的同时利率下行,市场利于成长风格,这一时期红利则跑输市场。

图:利率上行期中证红利估值相对占优

数据来源:Wind,统计区间为2016-2022

3、通胀高企导致原材料价格上涨

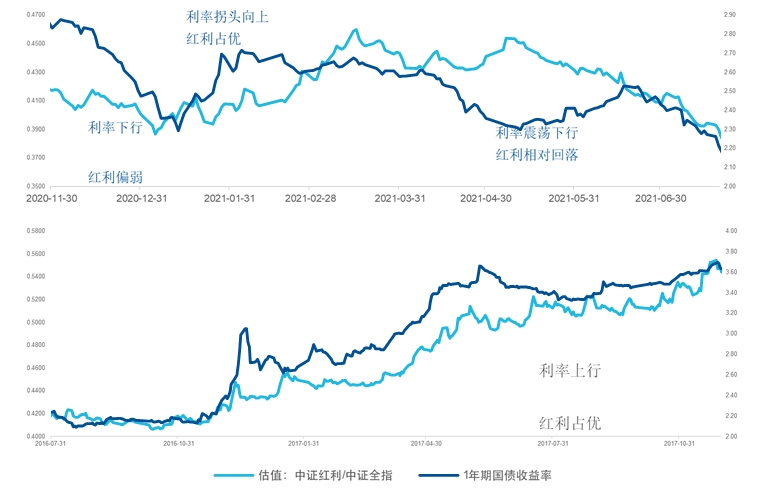

第三类情况由通胀驱动,通胀水平的上行往往带动上游周期行业盈利向上。

红利资产中煤炭、钢铁等上游周期板块权重占比偏高。通胀上行期,上游原材料价格上涨,有利于相关产业提振业绩。因此通胀上行期高股息公司的业绩表现通常更加亮眼。

2021-2022年是一个比较典型的案例,煤炭、石油价格上涨驱动通胀上升,红利的盈利保持在相对稳定的水平,在市场震荡下行的行情中维持上涨趋势。

图:通胀上行往往带动红利表现占优

数据来源:Wind

4、市场回调阶段的抗跌属性

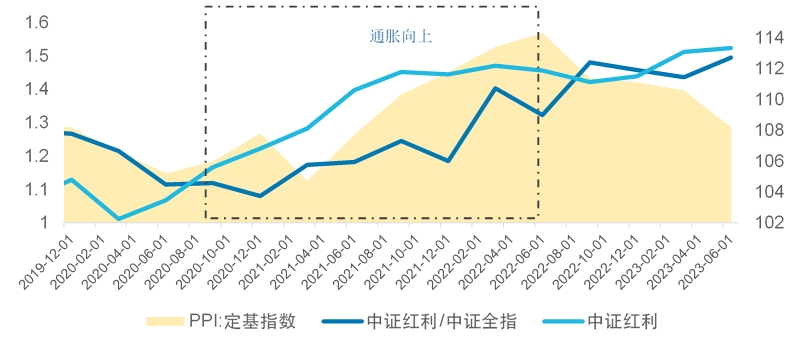

最后一种场景发生在市场回调期间,红利得益于自身盈利和估值的稳定性,历史上来看相较于市场平均跌幅更小。

高股息公司的基本面相对比较稳定,估值波动较小,在市场风险偏好收缩、估值回调的过程中,受到的负面冲击相对更小。复盘A股市场几轮大级别的熊市行情,可以发现红利在市场回调的情况下估值回落的幅度更低,因此展现出相对较强的抗跌属性。

需要注意的是,在第四类情形下,虽然红利相较于市场平均水平有一定优势,但通常没有绝对收益机会。

图:在市场下行期间,红利风格估值回落幅度相对更低

数据来源:Wind,统计区间2012-2023

分析各个阶段红利风格占优的核心原因,虽然不同时期的定价逻辑有所区别,但最终基本都可以归因到经济、通胀、利率、市场情绪等指标上。投资者在运用红利指数进行投资决策时,可以重点关注这些核心影响因素。

对于关注红利类资产的投资者来说,持续跟踪市场中有效表征红利类资产的标的同样非常重要,红利ETF易方达(515180,场外联接A类:009051;C类:009052;Y类:022925)、红利低波动ETF(563020,场外联接A类:020602;C类:020603)、恒生红利低波ETF(159545)等产品作为投资工具或许可以协助投资者低成本布局AH股高股息资产。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47