恒瑞医药递表港交所:转型成效显著,国际化未来可期

1月6日,港交所最新披露显示,医药龙头恒瑞医药正式递交上市申请,拟赴港上市,未来有望实现“A+H”两地上市,联席保荐人为摩根士丹利、花旗及华泰国际。这意味着恒瑞医药的全球化战略布局再进一步。

招股书介绍,恒瑞医药是一家根植中国、全球领先的创新型制药企业。自2019年起,恒瑞医药连续六年跻身美国《制药经理人》(PharmExec)杂志评选的全球制药企业50强榜单。在2024年 Citeline发布的“全球制药公司管线规模TOP25”榜单中,恒瑞医药位列第8。

针对此次递交港股上市申请,恒瑞医药表示,首先,H股上市可以有效扩大国际知名度。香港资本市场的国际投资者基础广泛,有助于提升公司在全球医药行业的品牌影响力;其次,可以优化资本结构。通过 H 股发行获得新的融资渠道,为公司多元化融资提供助力;再者,可以增强全球化布局。香港上市有助于公司拓展海外业务和国际研发合作,进一步实现海外市场的突破。

此次H股发行,拟将全球发售所得款项净额用于:公司的研发计划;在中国和海外市场建设新生产和研发设施及扩大或升级公司在中国的现有生产设施;及营运资金和其他一般企业用途。

高产出+强储备+国际化,转型成果显著

恒瑞医药稳步推进“创新”+“国际化”战略。

在创新研发方面,公司深耕包括肿瘤、代谢和心血管疾病、免疫和呼吸系统疾病以及神经科学等领域,加速推进技术平台建设,创新药及新适应症持续获批,在研管线储备丰富、创新产品不断涌现。

招股书显示,恒瑞医药形成了行业领先、高度差异化的创新产品矩阵,其中多款产品具有成为重磅药物的潜力。截至目前,包括17款新分子实体药物和4款其他创新药已上市。此外,公司的管线涵盖逾90款候选新分子实体创新药及八款处于临床及更后期阶段的其他在研创新药,包括30多款处于关键性临床研究及更后期阶段的在研创新药,共开展约400项临床试验,包括超20项海外临床试验。

此次H股发行后,恒瑞医药将能够进一步加大对研发管线的投入,加速推动创新药的研发进程。这一举措将为公司持续优化产品组合及增强市场竞争力提供有力支持,并确保其在全球制药行业中稳步发展。

通过不断加码研发,恒瑞医药已经取得了令人欣喜的战绩。招股书显示,创新药收入占比由2022年的38.1%增至2023年的43.4%,并进一步增至截至2024年9月30日止九个月的47.7%。根据弗若斯特沙利文研究报告,在中国制药企业中,恒瑞2023年新分子实体创新药收入及在研创新药数量均名列前茅。

招股书显示,恒瑞创新产品体现了较强的临床价值。在抗肿瘤领域,在全球III期CARES 310临床研究中,卡瑞利珠单抗联合阿帕替尼作为晚期肝细胞癌的一线疗法,取得了23.8个月的中位总生存期,是目前已公布临床研究结果的所有不可切除肝细胞癌一线疗法中最长的。已提交上市申报的HER2 ADC瑞康曲妥珠单抗(SHR-A1811)已在7个适应症中被国家药监局认定为突破性疗法,数量在中国所有临床阶段在研药物中位居第一。在热门的降糖减重领域,新型GLP-1和GIP双重受体激动剂HRS9531,具备同类最佳潜力。新型口服小分子GLP-1R激动剂HRS-7535已完成III期临床研究的首例受试者入组;多肽类药物,GLP-1、GIP、GCG三重受体激动剂HRS-4729已进入临床,目前,全球并无获批的GLP-1、GIP、GCG三重受体激动剂。

丰硕的创新成果得益于恒瑞医药领先的研发能力。招股书显示,多年来,恒瑞的研究已从小分子扩展到更多药物形式,包括蛋白水解靶向嵌合体(PROTAC)、肽类、单克隆抗体(mAb)、双特异性抗体(BsAb)、多特异性抗体、抗体偶联药物(ADC)及放射性配体疗法(RLT)等。在领先的技术平台的支持下,恒瑞能够实现范式转变的创新,并大幅缩短了发现和验证潜在同类首创或同类最佳化合物的时间。

恒瑞医药稳步推进国际化战略,目前产品在40多个国家实现商业化。公司在遵守欧洲药品管理局(EMA)和美国FDA等海外监管机构的生产和质量相关规定方面拥有丰富的经验。例如,于2024年1月、7月和10月,公司共获得美国FDA对三款首仿药的简化新药申请(ANDA)的批准。此外,现有及潜在的全球合作伙伴时常对公司进行考察,并为多项长期合作提供机会。这些成绩也证明恒瑞医药的质量管理体系获得全球认可。招股书特别提及,为配合全球扩张,并为应对日益严格的监管要求,公司进一步加强CMC系统并强化质量团队建设,并聘请了有三十多年全球制药行业经验(包括美国FDA工作经验)的首席质量官。

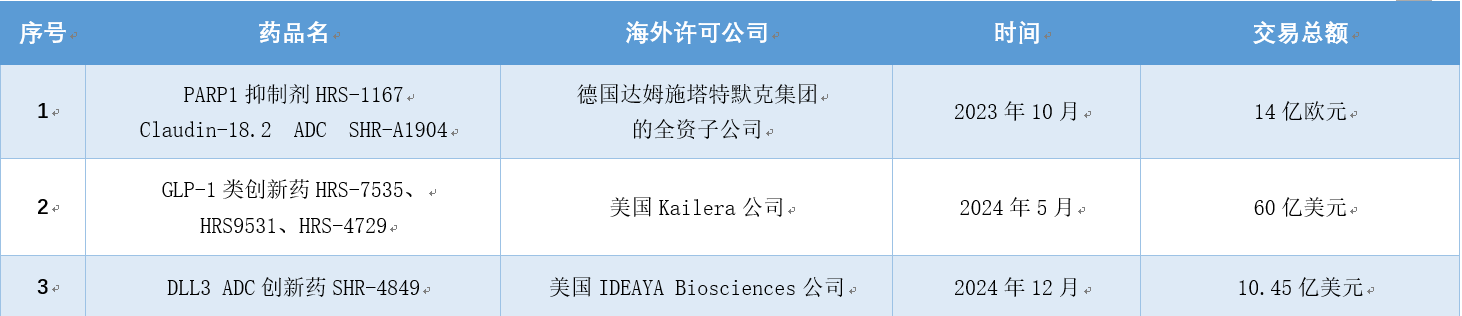

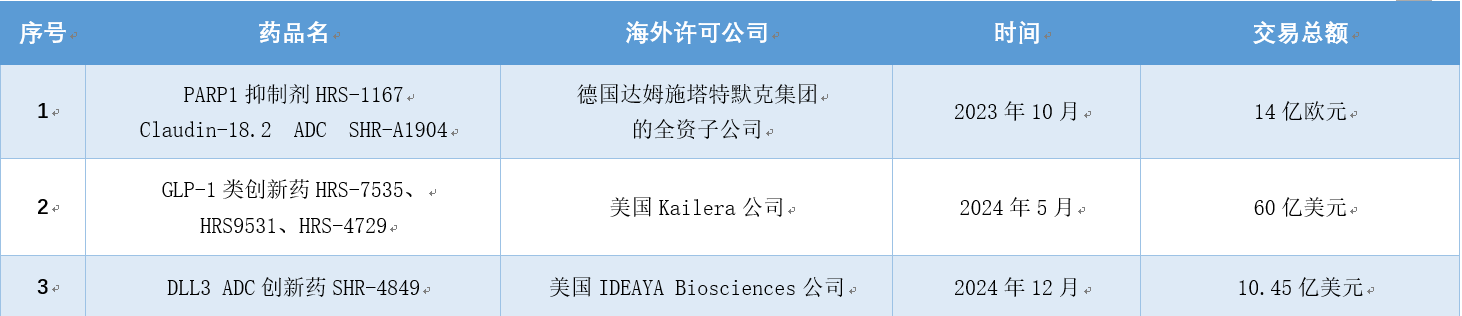

值得关注的是,为充分释放并发挥产品矩阵的全球潜力,自2018年以来,恒瑞医药已与全球合作伙伴进行了12笔对外许可交易,涉及15个分子实体,交易总额约为120亿美元,首付款总额约为4亿美元,另有若干合作伙伴的股权。

图1:恒瑞医药近期BD交易

此外,2022年至2024年间,对恒瑞医药产品及在研产品的研究和临床研究相继在《柳叶刀》、《英国医学杂志》、《美国医学会杂志》、《自然·医学》和《临床肿瘤学杂志》等顶级学术期刊上发表,研究论文达1,019篇,累计影响因子高达7,173分。

这些成就极大地提升了恒瑞医药的全球影响力和业界认可。

稳健经营进入新周期,加速出海向全球要增长

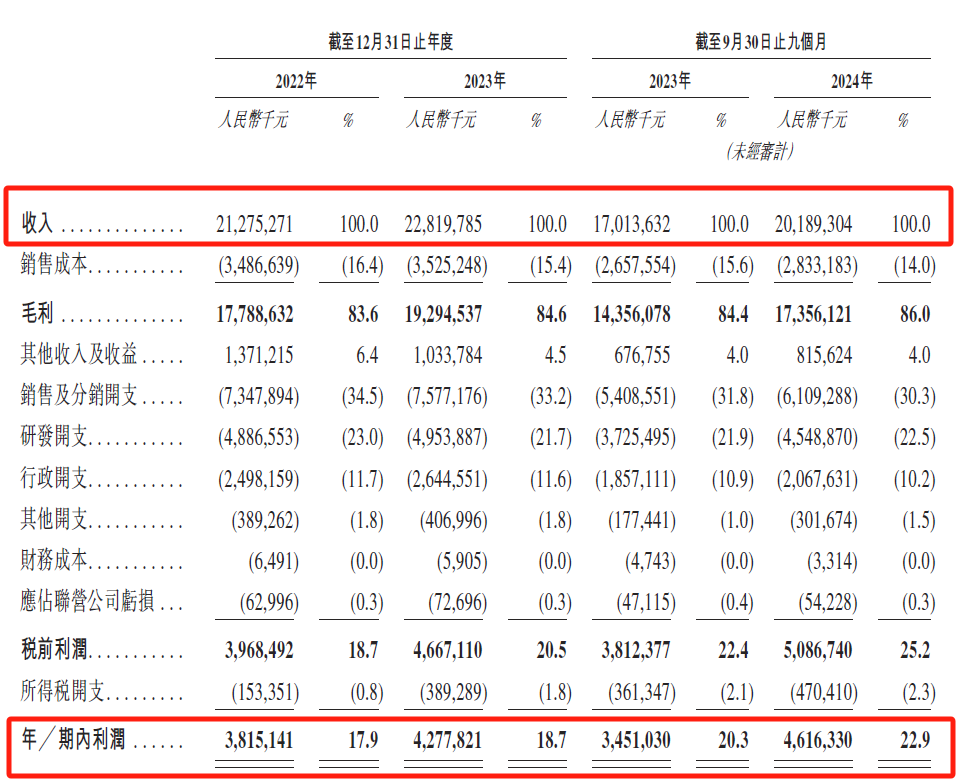

持续的创新使恒瑞医药取得了卓越的财务增长。2023年总收入达到228亿元,自2013年起的复合年增长率约为14%,远超同期全球制药市场约4%的复合年增长率。

招股书显示,恒瑞医药2022年到2024年三季度毛利分别为177.89亿元、192.95亿元及173.56亿元, 净利分别为38.15亿元、42.78亿元及46.16亿元。恒瑞医药的公司净利率长期保持在较高水平,2022年到2024年三季度对应的净利率分别为17.9%、18.7%及22.9%。同期,净经营现金流入分别达到12.65亿元、76.44亿元及45.85亿元。

A股上市时募集的4.79亿元是恒瑞唯一一次融资记录。如果此次港股IPO融资落地,将是恒瑞医药在A股上市至今首次再融资,而近25年恒瑞医药累计分红24次,分红率16.45%,累计分红金额高达80.29亿元,相当于当年上市募集资金的16.8倍。从此角度来说,恒瑞医药的表现可圈可点。

从研发投入的角度看,恒瑞医药的研发投入在国内也稳居领先地位。招股书显示,2022年、2023年及截至2024年三季度,公司研发费用分别为人民币48.87亿元、49.54亿元及45.49亿元,分别占相关期间总收入的23.0%、21.7%及22.5%。凭借巨额的研发投入,恒瑞医药打造了日益完善的创新型组织体系。截至2024年三季度,恒瑞已形成了超过5,500人的专业研发团队,其中接近60%拥有硕士及以上学历,许多人在领先跨国制药公司和知名研究机构拥有多年工作经验。另外,先后在国内外设立了14个研发中心,以满足多领域管线研发需求。

值得一提的是,由于良好的公司治理、社会责任和业务的环境可持续性,自2023年起,恒瑞医药连续两年获得MSCI ESG评级“A”。

业内人士分析,恒瑞医药研发管线多款创新产品即将进入落地转化,同时现有研发管线规模不断增长,形成了短期催化与长期成长并存的局面。叠加国家鼓励创新药研发的长期导向,基本面与政策将持续共振。借助此次港股上市,恒瑞医药的全球化将进一步加速,未来创新药放量+出海加速将全方位助力公司发展。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47