全球央行2024货币政策大盘点:降息潮席卷开来,俄罗斯、日本背道而驰

2024年,“降息之年”底色充分彰显。

随着通胀和经济增长的持续放缓,多数发达经济体央行在2024年开启了降息周期。

瑞士、加拿大、欧洲央行、美联储和英国央行等均采取了降息措施,新兴经济体如巴西、智利和阿根廷也纷纷加入降息行列。

然而,在全球降息的大潮中,日本央行和俄罗斯央行选择逆势加息。

尽管2024年全球央行普遍转向宽松,但预计2025年的货币政策调整将更加谨慎。各国央行可能会根据经济数据和市场动态逐步调整政策路径。

以下是2024年全球主要央行货币政策动向盘点:

美联储:今年累计降息3次,共100BP

美联储在2024年共进行了三次降息,累计降息幅度达到100个基点。

具体来看,9月降息50个基点,将联邦基金利率目标区间下调至4.75-5.00%,这是自2020年3月应对新冠疫情以来的首次降息;11月和12月分别再次降息25个基点,最终将利率区间降至4.25%-4.5%。

在此之前,为应对通胀上升,美联储于2022年3月至2023年7月期间连续激进加息,随后连续八次会议维持利率不变,直至此次降息。

尽管美联储在2024年底的会议上如期降息,但其对未来降息的态度变得更加谨慎。

美联储预计2025年将仅再降息50个基点,而非此前预期的100个基点。此外,美联储官员上调了对2025年通胀的预期,并表示未来降息的步伐可能会放缓。

欧洲央行:今年累计降息4次,共100BP

欧洲央行在2024年多次降息,以应对欧元区经济增长放缓和通胀压力的缓解。

其降息力度较大,“抢跑”美联储在6月首降,年内共降息4次,累计降息100个基点。每次降息25个基点,分别在6月、9月、10月和12月完成。

对2025年的降息预期来看,由于欧元区经济弱势难改,目前市场预计到2025年底,欧洲央行可能将再降息125个基点,使利率水平降至1.75%。

尽管欧洲央行删除了“维持利率足够限制性”的表述,暗示未来可能进一步降息,但央行强调将采取数据依赖和逐次会议决策的方式,未对特定利率路径作出预先承诺。

市场分析认为,欧洲央行在2025年可能会继续采取宽松政策,甚至有可能在2025年上半年进一步降息。

英国央行:今年累计降息2次,共50BP

英国央行在2024年的降息路径较为谨慎,仅进行了两次降息,每次25个基点,最终将利率降至4.75%。

具体来看,英国央行在2024年8月1日宣布首次降息,将基准利率从5.25%下调至5%,这是自2020年3月以来的首次降息。2024年11月再次宣布降息,将基准利率从5.00%下调至4.75%。

展望2025年,市场预计英国央行将继续降息,但步伐可能会放缓。预计到2025年底,利率可能降至3.75%。

一些分析师预计英国央行将在2025年进行四次降息,每次25个基点,最终利率可能降至3.25%

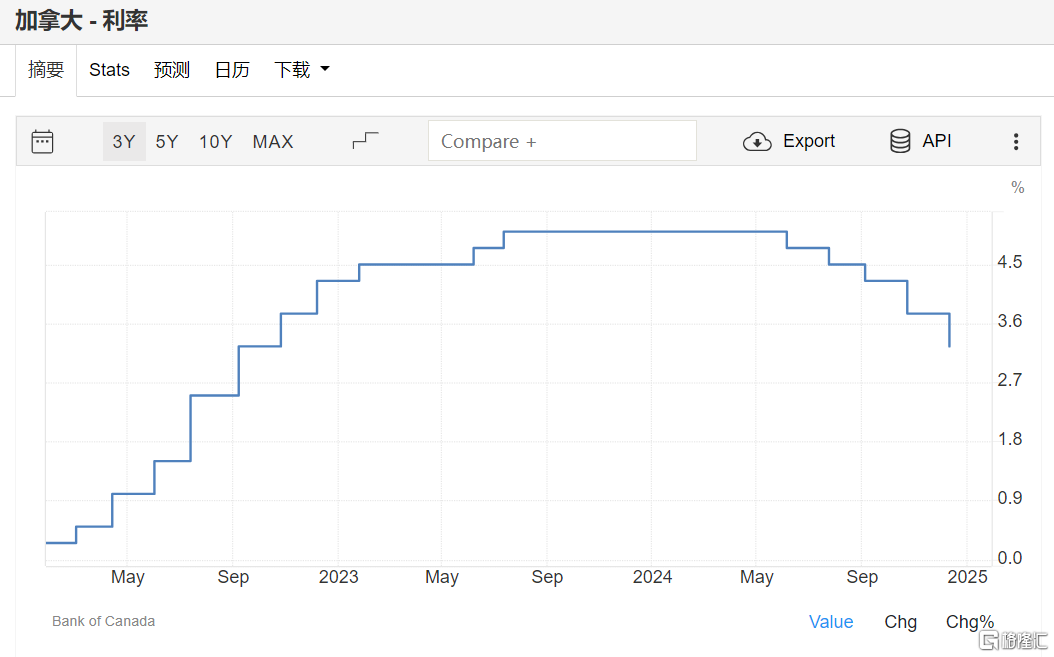

加拿大央行:今年累计降息5次,共175BP

加拿大央行在2024年进行了多次降息,累计降息幅度较大,是当年降息力度最大的央行之一。

数据显示,加拿大央行在2024年共进行了5次降息,累计降息幅度达到175个基点。具体来看:

首次降息:2024年6月5日,加拿大央行将基准利率从5%下调至4.75%,这是自2020年3月以来的首次降息。

第二次降息:2024年7月24日,加拿大央行再次将利率下调25个基点至4.50%。

第三次降息:2024年9月,加拿大央行将利率从4.50%下调至4.25%。

第四次降息:2024年10月23日,加拿大央行将利率大幅下调50个基点至3.75%。

第五次降息:2024年12月11日,加拿大央行再次大幅降息50个基点至3.25%。

展望未来,尽管通胀已接近目标水平,但加拿大央行仍可能在未来继续降息,以应对潜在的经济下行风险和劳动力市场的挑战。一些预测认为,利率可能在2025年进一步降至2%至2.5%之间。

瑞士、瑞典、中国央行纷纷降息

作为主要发达经济体中本轮降息的“急先锋”,瑞士央行在3月率先开启降息周期,连续4次会议累计降息125个基点。在12月祭出近10年来的最大降幅50个基点后,其基准利率已降至0.5%,距离零利率仅剩50个基点。

瑞典央行:今年累计降息5次,共150个基点。瑞典央行在5月、8月和9月分别降息25个基点,基准利率从3.75%降至3.25%,并在11月进一步降息50个基点至2.75%

新西兰联储:今年累计降息3次,共125个基点。新西兰联储在8月和11月分别降息25个基点,将现金利率从5.5%降至4.25%。

中国央行:今年累计降息3次,共60个基点,分别发生在2月、7月和10月。具体而言:2月5年期以上贷款市场报价利率(LPR)从4.2%降至3.95%;7月5年期以上LPR从3.95%降至3.85%;10月5年期以上LPR从3.85%降至3.6%。

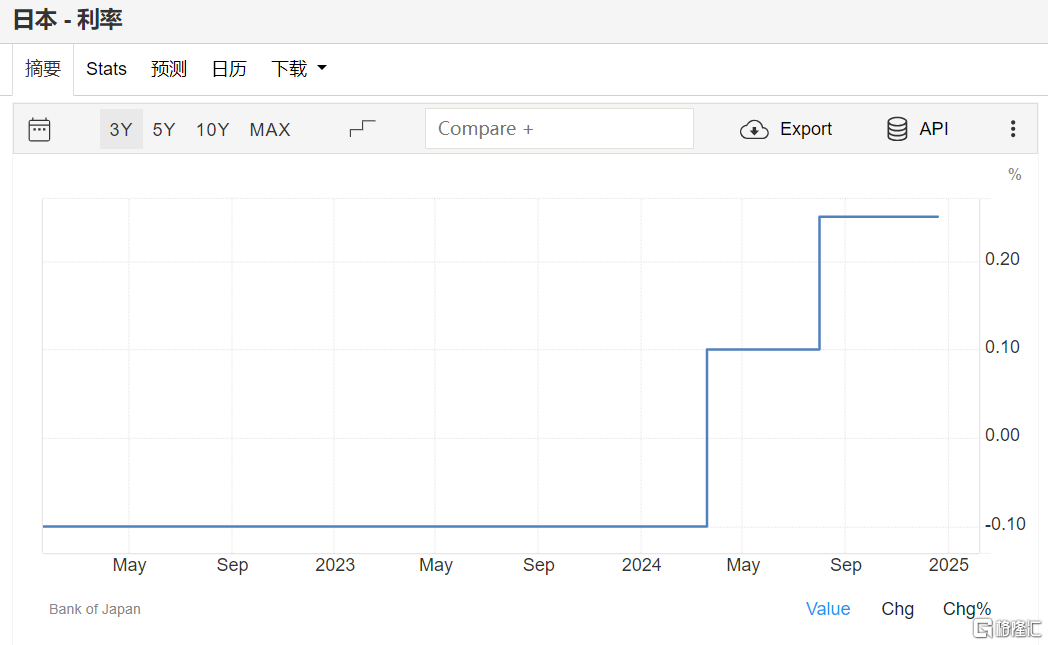

日本央行转向:年内累计加息2次,并取消YCC政策

相反,在全球多国央行纷纷开启降息周期的背景下,日本央行却选择了逆势加息。

自2024年以来,日本央行分别于3月和7月实施两次加息:在3月将政策利率从-0.1%上调至0%,这是自2007年以来的首次加息,结束了长达8年的负利率政策;随后在7月再次加息15个基点,将政策利率提高至0.25%,这是年内第二次加息。

而在12月19日的利率决议中维持0.25%的政策利率不变,符合市场预期。

日本央行在3月宣布退出收益率曲线控制(YCC)政策,并引入零利率政策,以促进无担保隔夜存款利率在0至0.1%之间波动。

日本央行还取消了购买ETF和J-REITs的计划,并调整了通胀超调承诺的量化指引,标志着其货币政策从非常规宽松转向更加常规化的路径。

多数经济学家和市场观察家预计,日本央行可能在2025年1月或3月的会议上讨论加息,并可能将利率提高到0.5%。

前日本央行理事Eiji Maeda表示,下次加息最有可能在明年1月。

尽管日本央行内部对利率上调幅度存在分歧,但多数分析师预计,日本央行将在明年3月左右将短期利率从目前的0.25%上调至0.5%,然后在明年9月左右上调至0.75%

卢布大贬值!俄罗斯年内加息500基点

2024年,俄罗斯央行的货币政策主要围绕应对高通胀和稳定卢布汇率展开。

2024年11月27日,卢布兑美元汇率一度跌至1美元兑114.5卢布,并在2024年12月31日进一步贬值至接近1美元兑112卢布。

为了应对卢布贬值和通胀压力,在这一年中,俄罗斯央行采取了一系列激进的货币政策措施,包括多次加息和汇率机制改革。

俄罗斯央行自2023年下半年开始逐步提高基准利率,从7.5%上调至18%,并在2024年多次宣布加息,在7月、9月和10月分别将关键利率上调至18%、19%和21%。

具体来看:2024年7月加息200个基点将基准利率上调至18%;2024年9月加息100个基点,将关键利率从18%提升至19%;2024年10月加息200个基点,将关键利率上调至21%。2024年累计加息500个基点。

尽管当前关键利率已达到21%,但俄罗斯央行仍保留进一步加息的可能性。

有分析指出,如果未来信贷活动反弹或通胀继续加速,俄罗斯央行可能考虑进一步加息。此外,俄罗斯央行预计2025年的通胀率将降至4.5%-5.0%,并计划在2026年进一步降低至4%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56