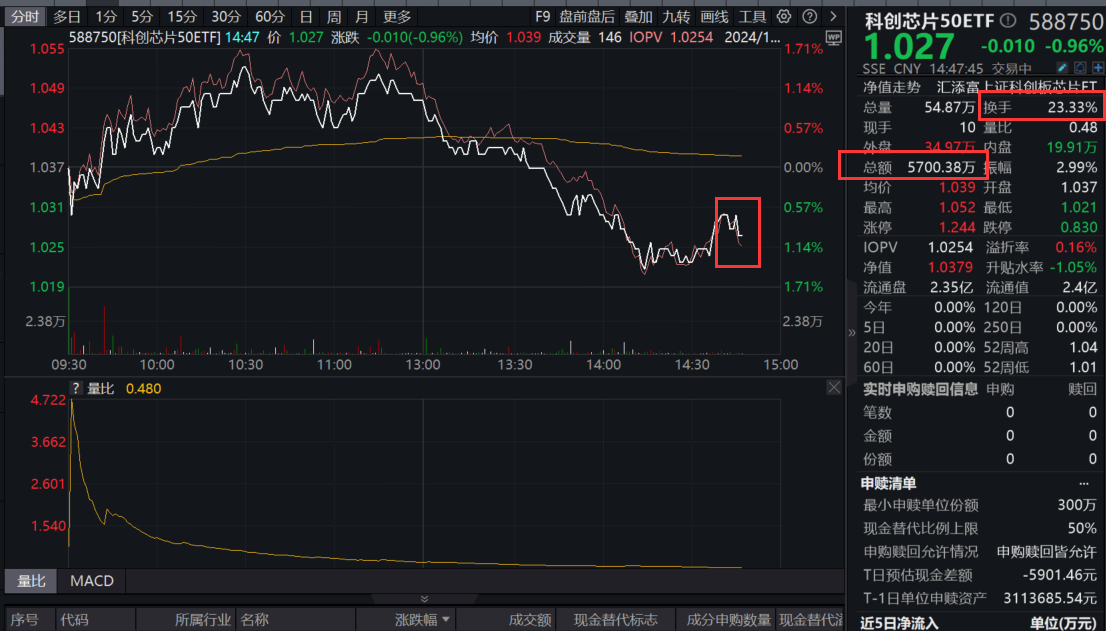

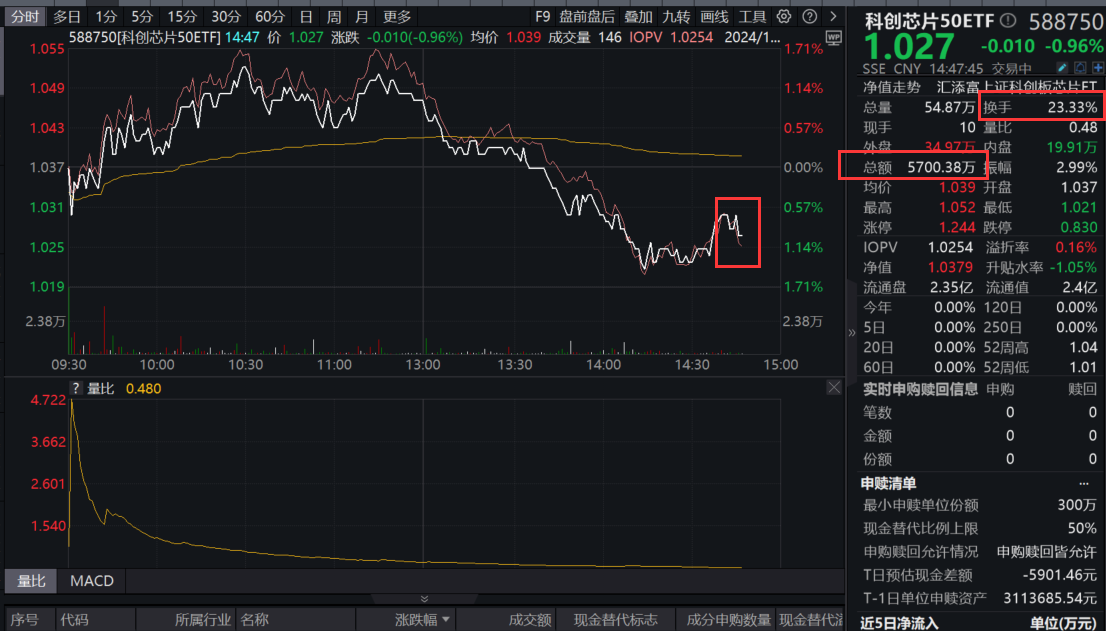

A股翘尾冲高!科创芯片50ETF(588750)尾盘溢价走阔达0.16%,换手率超23%高居同类第一,芯片产业怎么看?机构:兼具周期和成长逻辑!

2024年12月27日,A股市场窄幅震荡,午后三大指数集体下探回升,上证指数微涨0.17%,科创50跌0.44%,创业板指微涨0.05%,两市超3700股上涨,成交额超1.3万亿元,环比放量。中信一级行业中,农林牧渔领涨2.65%,国防军工、建材、电力与公用事业等涨超1%。

上证科创芯片指数(000685)冲高回落,尾盘反弹,当前跌0.65%。成分股涨跌互现,纳芯微领涨5.16%、安路科技涨4.08%,中芯国际涨1.85%,寒武纪涨0.9%,中微公司、华虹公司等涨幅居前,盛科通信跌6.71%,海光信息跌1.95%,澜起科技、龙芯中科跌幅居前。

“20cm”科技长矛——科创芯片50ETF(588750)早盘冲高回落,一度涨超1%,当前跌0.96%,尾盘溢价走阔,溢价率达0.16%。成交额超5000万元,换手率高超23%高居同类第一,交投持续火爆!

半导体,作为现代科技产业的支柱,也是自主可控的基石。其伴随着全球经济的波动往往有一定的周期性。在经历了过去两年的深度回调后,半导体各产业链环节开启渐次复苏。从周期及成长两个角度分析,半导体正处于复苏周期,后期成长主要驱动力为AI和自主可控。

【周期角度:产业链复苏陆续体现】

销售跟踪: AI驱动增速转正,传统需求仍待复苏。尽管全球半导体月度销售额转正,但驱动因素主要为:1)英伟达拉动AI领域销售额增长;2)HBM等高端存 储在AI拉动下需求增长。我们在剔除英伟达及存储板块后,发现传统半导体从2023Q1开始呈现同比下滑,延续至今,2024Q2继续同比下滑13%, 传统需求仍待复苏。

价格跟踪:存储价格阶段性回落。就后续价格趋势来看,我们预计算力相关产品涨幅好于消费级存储。算力需求持续强劲为DDR5价格带来支撑,而利基型存储市场海外原厂

逐步退出,有望在长期维度上带来行业供需格局改善。

库存跟踪:2Q24半导体各个细分领域库存环比较为平稳,其中IDM和Fabless有小幅提升。

供给跟踪:伴随半导体周期触底回升,全球晶圆厂稼动率亦在2023年出现拐点,但受AI影响,不同制程稼动率走势出现分化。2024年第三季度,主要晶圆厂平均产能利用率回升至80%左右。由于AI芯片及高性能计算需求稳健,目前先进制程产能利用率较为饱满,24Q3台积电先进制程满载,成熟制程晶圆代工利用率亦回温,产能利用率陆续提高。(来源于民生证券20241225《半导体行业2025年度投资策略:如鱼跃渊,升腾化龙》)

【成长角度:“AI+自主可控”是主要驱动力】

国金证券表示,看好AI主线,AI将驱动半导体行业进入下一个大周期。但在AI发展初期,主要表现为基础大模型的持续迭代、各大云厂商争抢算力芯片和存储(HBM),而传统半导体芯片受限于终端需求低迷、叠加处于去库存周期,业绩和股价表现差强人意。随着可用有效数据遇到瓶颈,大模型迭代放缓,展望2025年生成式AI催生的应用有望成为AI浪潮的主流,这主要表现为“AI+X”包括AI手机、AIPC、AI眼镜、AI耳机、AI音箱、AI玩具、AI教育、AI陪伴、机器人、自动驾驶等,这些终端需求的升级和创新都将带动对芯片的需求,从而推动整个半导体市场规模持续增大。

半导体链条上下游加快自主可控势在必行。2024年12月,海外扰动加剧,在此背景下,国产化率提升成为重中之重。对于fab来说,设备国产化率有望加速。对于设备厂来说,零组件国产化率提升有望成为立身之本。预测在AI需求带动、存储持续扩产及国产化率提升的带动下,半导体设备/零部件将积极受益。(来源于国金证券《2025年:AI应用和自主可控将持续驱动半导体周期上行》)

当前芯片板块基本面稳健,在AI+双轮驱动下,芯片产业持续释放出周期反转的信号,景气有望持续上行。布局科技之“矛”芯片板块,把握前沿技术驱动的“新质生产力”发展机遇,认准科创芯片50ETF(588750),汇添富上证科创芯片指数基金(A:020628;C:020629)支持7*24h申购!

资料显示,科创芯片50ETF(588750)跟踪科创芯片指数,具备“多、快、好、省”四大优势,堪称极锋利的科技之“矛”:

第一,芯片龙头“多”:横向维度,和主板、创业板相比,科创板是以高新技术产业和战略性新产业为主要上市标的板块,芯片行业在科创板的市值占比高达35.4%。纵向维度,A股芯片公司首选在科创板上市,科创板中的芯片公司市值占全市场的比例高居榜首,达到60.0%!近三年芯片类上市公司中,平均超九成数量的公司选择在科创板上市,平均市值占比达到96%!科创板作为A股芯片龙头“大本营”,可谓名副其实!

第二, 20cm大长腿“快”、季频调仓“快”:首先,科创芯片指数选股范围聚焦科创板,其他指数为全市场范围选股,由于科创板涨跌幅限制为20%,因此一旦迎来大行情,聚焦科创板的科创芯片指数具备更高弹性,此为一“快”——抢反弹利器!

其次,科创芯片指数编制方案规定“季度调仓”,且科创板证券上市满6个月即可纳入指数,此为另一“快”,更快反应芯片行业新发展、新趋势!

第三,芯片核心环节“好”:从产业布局上来看,科创芯片在芯片核心壁垒环节(半导体材料、设备和芯片设计)的占比高达95%,科技含量、技术壁垒更高。超高“含芯量”,聚焦高精尖!锐度更高,弹性更强!

第四,“低门槛”高效布局“省”:投资者开通科创板权限需要至少2年证券交易经验,且需满足开通前20个交易日日均资产不低于50万元,而复制跟踪科创芯片指数的科创芯片50ETF(588750),最低一手即可交易,低门槛高效把握“新质生产力”大行情!

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、科创板企业退市风险、政策风险等。基金可根据投资策略需要或市场环境的变化,选择将部分基金资产投资于科创板股票或选择不将基金资产投资于科创板股票,基金资产并非必然投资于科创板股票。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为成长型(C4)及以上的投资者,客户 - 产品风险等级匹配规则详见汇添富官网。在代销机构认购时,应以代销机构的风险评级规则为准。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47