华鑫证券:给予中国石化买入评级

华鑫证券有限责任公司张伟保,傅鸿浩近期对中国石化进行研究并发布了研究报告《公司事件点评报告:Q3业绩承压,高股息持续彰显投资价值》,本报告对中国石化给出买入评级,当前股价为6.38元。

中国石化(600028) 事件 中国石化发布三季度业绩报告:2024年1-9月实现营业收入23665.41亿元,同比下滑4.19%;实现归母净利润442.47亿元,同比下滑16.46%。其中,2024Q3单季度实现营业收入7904.1亿元,同比下滑9.8%、环比增长0.54%,实现归母净利润85.44亿元,同比下滑52.15%、环比下滑50.86%。 投资要点 油价下行叠加石化产品毛利率受损导致业绩承压 2024Q3,公司归母净利润同比减少93.11亿元,降幅超50%,业绩下行的原因之一是油价下降导致公司库存收益同比大幅减少。去年Q3油价单边上行趋势在2024年同期转化为下行趋势,Q3布伦特原油均价同比降幅超过7美元,下滑8%。受到油价下行影响,公司存货相较上季度末减少298.78亿元,环比下滑10%,出现显著减值。此外,受到油价降低影响,公司石油石化产品毛利有所下降,也对公司Q3业绩造成了压力。 重视股东回报,明确未来三年分红比例不低于65%,未来高分红持续稳定 公司高度重视投资者回报,多年来保持分红的连续性和稳定性。2022年以来,董事会加强价值管理,发起实施境内外股份回购,有力提升了公司价值,今年公司将继续实施股份回购。董事会提议未来三年公司每年现金分红比例不低于65%,稳定投资者未来高分红预期,同时公司已经在年中派发现金股利每股0.146元(含税)。 化工需求仍未见拐点,公司减亏成效显著 2024年1-9月,国内化工品市场仍处于景气低谷,公司化工产品经营总量为6217万吨,同比减少126万吨,化工板块乙烯/合成树脂/合成纤维单体及聚合物/合成纤维/合成橡胶产量同比分别-5.8%/-1.8%/+24.1%/+16.3%/-1.3%。但得益于公司采用原料多样化、安排负边际效益装置降负荷及经营性停工、开拓境外市场等措施,公司化工板块在今年实现了全产全销,板块息税前亏损47.87亿元,较去年同期减亏19.2亿元,化工板块减亏成效显著,随着油价下行和需求好转,化工板块有望扭亏为盈。 盈利预测 预计公司2024-2026年归母净利润分别为707亿元、769亿元、815亿元,当前股价对应PE分别为11.0、10.1、9.5倍,给予“买入”投资评级。 风险提示 经济衰退带来原油需求下降;项目投产不及预期;原材料价格上涨;下游需求不及预期;产品价格大幅波动风险等。

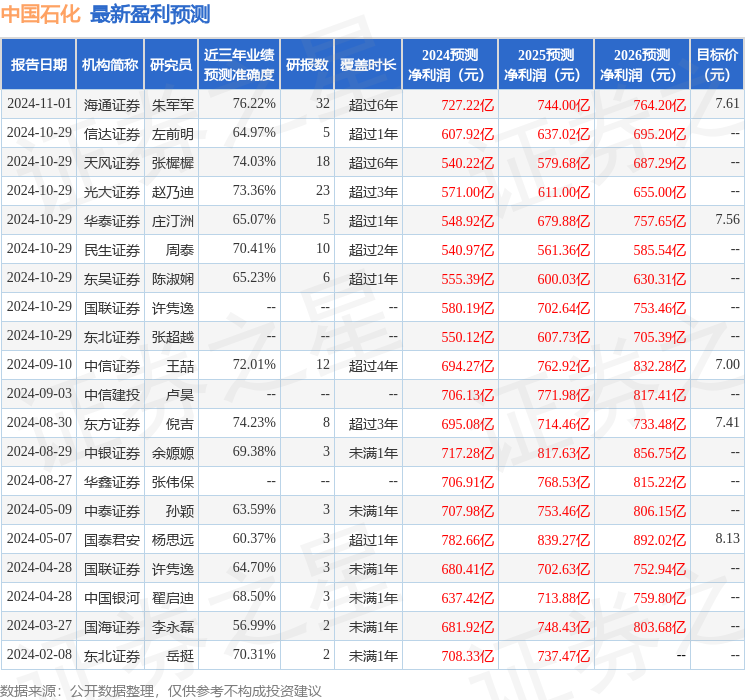

证券之星数据中心根据近三年发布的研报数据计算,海通证券朱军军研究员团队对该股研究较为深入,近三年预测准确度均值为76.22%,其预测2024年度归属净利润为盈利727.22亿,根据现价换算的预测PE为10.63。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级14家,增持评级1家;过去90天内机构目标均价为7.35。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33