申港证券:给予今世缘买入评级

申港证券股份有限公司王伟近期对今世缘进行研究并发布了研究报告《三季报点评:增长良性放缓,格局持续利好》,本报告对今世缘给出买入评级,当前股价为47.65元。

今世缘(603369) 事件: 公司发布2024年三季度报告,前三季度实现营业收入99.41亿元、同比增长18.86%,归母净利润30.86亿元、同比增长17.08%,扣非归母净利润30.74亿元、同比增长16.59%。其中第三季度实现营收26.36亿元、同比增长10.12%,归母净利润6.24亿元、同比增长6.61%,扣非归母净利润6.28亿元、同比增长7.33%。 投资摘要: 24Q3增长势能持续,特A+类增长领先,苏中和淮安保持双位数以上增速。公司24Q3营收同比增长10.12%,增速较Q2同比增速下降11.40个百分点,增速有所放缓但仍保持双位数以上增长。分产品看,24前三季度特A+类/特A类/A类营收分别同比增长18.86%/21.91%/12.28%,24Q3特A+类/特A类/A类营收分别同比增长11.70%/9.55%/7.74%。公司上半年推进四开控货换代,根据公司9月投资者来访接待记录,四开虽在局部地区存在增速下降,但是仍实现超过15%的增长,前三季度特A及A类大众价位产品顺应消费趋势、动销和上量势头良好。分区域看,24Q3省内/省外营收分别同比增长9.32%/23.04%,省外增速势头较好。24Q3省内分大区看,淮安/南京/苏南/苏中/盐城/淮海大区营收分别同比增长10.10%/8.12%/8.24%/12.89%/9.03%/6.68%,淮安、苏中维持双位数以上同比增长,淮安大本营市场在更高市占率情况下仍实现较好增长,其他区域潜在空间仍较大,公司成熟市场深耕和空白市场开拓等市场策略或可带动省内市场进一步上量。 24Q3毛销差同比微降,主动放宽渠道回款。24Q3毛利率75.59%、同比减少5.14个百分点,预计与促销力度加大,四开等产品局部区域增速有所放缓影响公司产品结构有关。销售费用率20.56%、同比减少3.90个百分点,公司渠道促销费用投入或有所缩减。24Q3单季度毛销差同比减少1.24个百分点至55.03%。24Q3管理费用率/研发费用率/财务费用率同比增加0.46/减少0.01/增加0.41个百分点,归母净利润率同比下降0.78个百分点。24Q3末合同负债5.44亿元,同比/环比分别减少7.67/0.84亿元,单季度销售收现30.64亿元,超出三季度营收,经营活动净现金流9.83亿元。 持续看好公司省内纵深发展和竞争格局利好下的增长空间。公司在应对竞争中筑牢市场基本盘,在大众价位持续增长的同时,做好升级价位产品培育和主销产品换代。在省内成熟市场做好产品结构提升和渠道深耕、苏中等梯队市场实现较好增长,终端表现较优,省内竞争地位得以提升,看好后续增长势能和潜在空间。公司在省内精耕的同时,省外持续渠道投入和产品培育,聚焦板块化和样板化,培育次高端产品,省外市场发展有望持续突破。 投资建议:预计公司2024-2026年的营业收入分别为118.44、134.79、150.74亿元,归母净利润分别为36.49亿元、41.46亿元和46.35亿元,每股收益分别为2.91元、3.30元和3.69元,对应PE分别为15.44X、13.59X和12.15X,维持“买入”评级。 风险提示:省内市场竞争加剧风险、省外市场拓展不及预期风险、新品培育不及预期、宏观经济及消费环境持续不振风险 财务指标预测

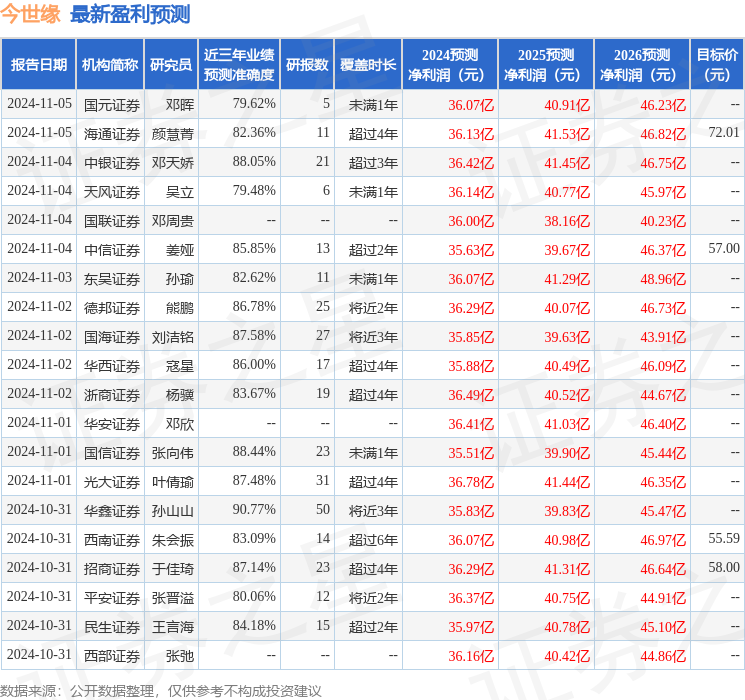

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券孙山山研究员团队对该股研究较为深入,近三年预测准确度均值高达90.77%,其预测2024年度归属净利润为盈利35.83亿,根据现价换算的预测PE为15.83。

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增持评级6家;过去90天内机构目标均价为58.2。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38