财信证券:给予恒力石化增持评级

财信证券股份有限公司周策近期对恒力石化进行研究并发布了研究报告《原料降价影响业绩,公司盈利韧性强劲》,本报告对恒力石化给出增持评级,当前股价为14.73元。

恒力石化(600346) 投资要点: 公司公布2024年三季报,前三季度营收1777.64亿元,同比+2.69%;营业成本1593.48亿元,同比+1.94%;归母净利润51.05亿元,同比-10.45%;扣非归母净利润46.27亿元,同比-7.04%。费用率方面,前三季度费用率4.21%,较去年同期的4.18%增加0.03pcts,其中销售费用率、管理&研发费用率和财务费用率分别为0.18%、1.62%、2.41%,较去年同期分别+0.05pcts、+0.08pcts、-0.10pcts。盈利能力方面,前三季度毛利率10.36%,同比-1.63pcts;净利率2.88%,同比-0.42pcts。单三季度来看,公司营收652.25亿元,同比+2.42%、环比+20.46%;营业成本601.51亿元,同比+9.27%、环比+27.11%;归母净利润10.87亿元,同比-59.01%、环比-42.14%;扣非归母净利润10.85亿元,同比-59.86%、环比-37.05%。 三季度原油价格震荡下行,给石化产业带来了一定压力。需求端部分产品存在旺季不旺的情形,行业景气度静待回暖。前三季度,公司产品销售承压,炼化产品\PTA\新材料的销量分别为1440\1069\385万吨,分别同比-13.41%/12.42%/35.25%。产品价格整体持平,前三季度炼化产品\PTA\新材料的售价分别为5509\5159\8138元/吨,同比分别为-1.69%\1.49%\-3.60%。三季度原料端的压力对利润产生一定程度负面影响,预计随着高成本原料的消耗,四季度产品利润有望回升。 公司160万吨/年性能树脂及新材料项目预计2024年年底前实现投产,项目聚焦树脂的差别化品质提升,全面提升PC、POM等树脂材料产品在阻燃、增强、耐磨等方面产品性能。同时,汾湖基地12条功能性薄膜项目已陆续投产,南通基地12条功能性薄膜项目和锂电隔膜项目预计2025年上半年建成投产,该项目的投产将成为公司后续重要利润增长点。 盈利预测。我们调整公司盈利预测,预计公司2024-2026年实现营业收入分别为2545、2695、2854亿元,实现归母净利润分别为81.86、101.56、119.17亿元,EPS分别为1.16、1.44、1.69元,BPS分别为9.29、10.24、11.36元,给予公司2024年2.0-2.2倍PB,对应股价区间为 18.58-20.43元,维持公司“增持”评级。 风险提示:下游需求不及预期;项目进度不及预期。

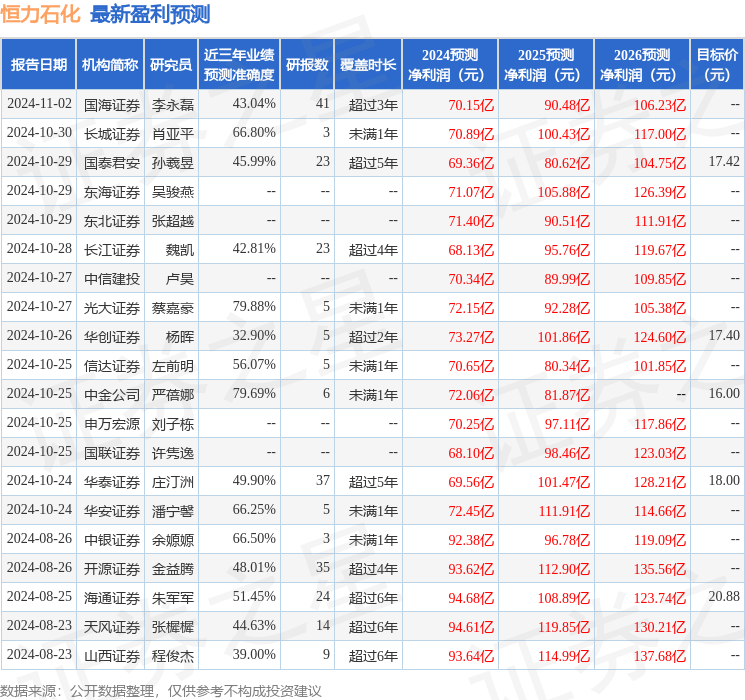

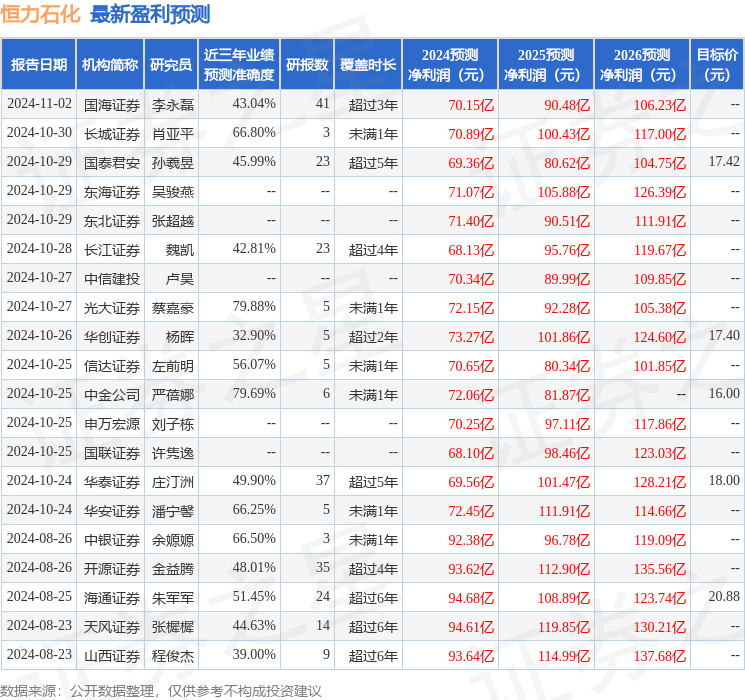

证券之星数据中心根据近三年发布的研报数据计算,光大证券蔡嘉豪研究员团队对该股研究较为深入,近三年预测准确度均值为79.88%,其预测2024年度归属净利润为盈利72.15亿,根据现价换算的预测PE为14.3。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级20家;过去90天内机构目标均价为18.2。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26