“懂王”回归?影响这些!

今天,全世界貌似都在积极关注美国大选。因为这场选举不仅仅是民主党与共和党的较量,也是美国政治生态新旧势力的对决。同时也将对全球政治经济形势产生不同的影响。

不少粉丝应该也对此比较关注,不过作为价投,我们更多关注的是美国大选对于我们市场的影响变化。截止发文,特朗普已经锁定2024年总统选举胜局。

所以今天的文章,我们打算结合中金的报告,来和大家梳理一下,美国选举对于A股可能影响的几个板块:

以下为概括内容:

大致先来看一下特朗普和哈里斯的政治主张,这里中金整理的数据比较直观,大家可以看下图:

概括来看,中金认为若特朗普当选,贸易保护措施可能影响中国制造企业出口与盈利。贸易政策通过影响中国商品的出口规模及利润,进而影响相关的出口行业及产业链。(本质是美国优先,政策出台后短期影响可能比较明显)

而大幅提高关税不是哈里斯采取的主要经济政策,她认为加征关税的负担最终由美国消费者承担,需要进一步控制通胀。(主张对中国采取战略性关税措施)

其次,低利率是特朗普经济学的重要观点,因为低利率有利于提高居民投资与购房的意愿,促进企业增加资本开支,进而提振经济增速。特朗普认为应该加强总统对美联储的干预。而哈里斯则表示“不会干预美联储决策”。

研报提到,国内货币政策空间也会考量外部条件变化,大选结果也可能影响国际资金风险偏好及流动方向。

那么如何看待大选对A股投资风格的影响?中金提到了四大方面:

1.对美出口或受影响,内需紧迫性提升

中金认为,特朗普上台贸易政策若变化可能影响我国企业出口出海,中国促内需紧迫性提升。而哈里斯所采取的主要经济政策,则对于相关出口企业的冲击影响相对较弱。

从出口产品类别来看,2023年中国对美国出口商品金额占比最大的行业依次是机电、音像设备及其零件附件、杂项制品、纺织原料及制品等。

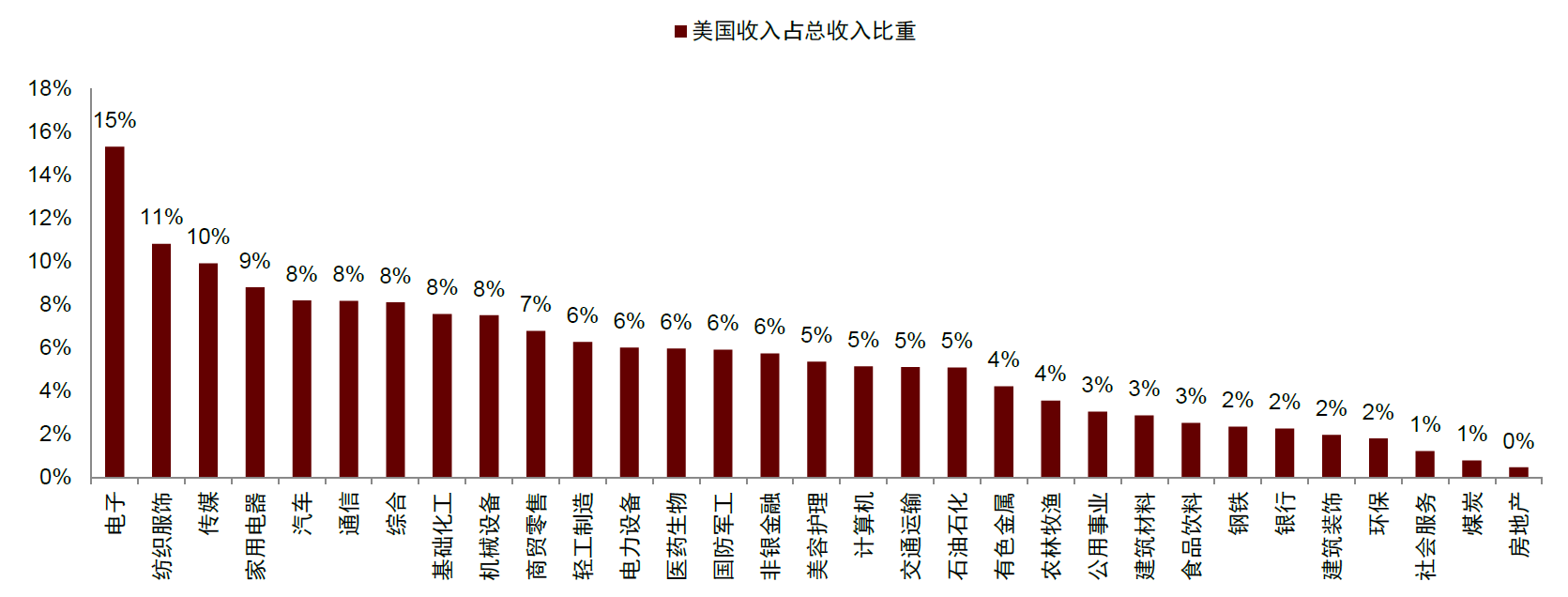

从A股上市公司维度看,2023年美国收入占总收入比例最高的行业依次为电子(15%)、纺织服饰(11%)、传媒(10%)、家用电器(9%)和汽车(8%)。若未来关税进一步上升,这些行业可能受到贸易政策冲击较为明显。

此外,若特朗普再度当选,对出口构成压力,中国内部稳增长政策则有望进一步发力,扩内需相关板块值得关注。未来我国宏观调控或逐步从传统的重投资转向重民生,以更贴合当前经济结构从基建、地产和传统制造业向新基建、高端制造业、消费和服务行业转型的内在要求。

2.非美出口企业出海战略有望持续推进

目前,我国产品已经在发展中国家获得更多的市场份额。若出口美国面临更高关税,我国企业可能选择在其他地区拓展市场,随着出海战略推进。

例如:在厄瓜多尔,中国汽车品牌在当地市场占有率达到35%;在墨西哥,中国品牌的知名度不断提升,OPPO等手机制造商以及比亚迪等车企成为该国机场大型广告牌的主要租户;电子设备制造商传音已占据非洲智能手机市场的半壁江山;医疗设备生产商迈瑞成为拉丁美洲领先的患者监控系统供应商等等。

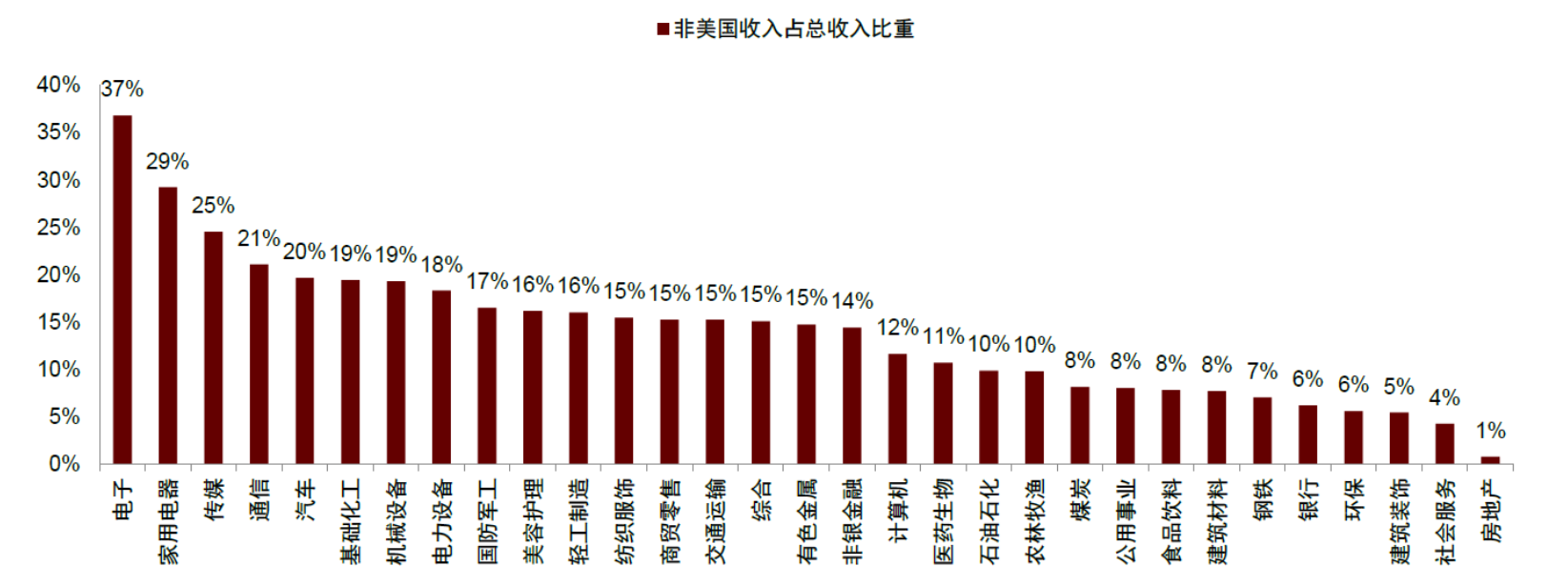

若从行业维度看,对非美国境外国家收入占比较高的行业包括电子(37%)、家用电器(29%)、传媒(25%)、通信(21%)、汽车(20%)。

3.技术进步及国产替代有望受到政策支持

除施加关税的手段外,美国可能采取技术控制的方式制约中国相关科技公司的发展,科技类行业可能受到影响。(这个其实是美国的共识)

特朗普担任美国总统时期,曾经加强对于中国高科技企业的干预、干涉中美科技交流等。拜登政府时期执政的首要特点则是强调其盟友地位,善于利用盟友圈布局与中国高科技产业的竞争,重视集体行动。

中金认为,不论特朗普还是哈里斯上台,由于民主党与共和党都重视技术进步、强化美国政府在关键领域的投资,难免影响中国的科技事业。我国应着力“补齐短板”、突破先进制程制造技术,实现科技产业链国产替代,赢得发展主动权。

目前我国政策支持发展的新兴产业与未来产业名单如下:

4.能源价格波动的影响

特朗普的2024年竞选政策中强调对于能源价格的管控,希望利用提高能源支出,提高石化能源投资等方式降低能源价格,这一行为可能对行业产生两种影响。

一,对于煤炭,石油等资源类企业,若全球能源价格下降,则对这些企业的盈利能力可能会受到负面影响。

二,但是对于能源行业的下游企业来说,可能帮助下游企业的降低能源端口的成本,进而提高企业的盈利能力。这里是:基础化学原料,水泥,公共事业等行业收益较多。

......

最后,我们想说虽然不管谁上台,短期对于市场可能多少会有点冲击。但是我们认为从中长期来看,企业的表现依然取决于自身及国内的基本面情况。作为价投,我们更期待从非理性的市场环境中寻找便宜的好机会。

参考研报:中金公司《美国大选如何影响A股市场?》

PS:本文分享学习思路,不做投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56