A股向上猛攻,大金融、硬科技“火力全开”,北证50又拉爆了!

中国资产一夜反攻之后,A股周二再度握紧“接力棒”。

截至发稿,沪指涨1.89%,深成指涨2.83%,创业板指大涨超4%,北证50指数更是大涨超7%。全市场超5000只个股上涨。

截至目前,沪深京三市成交额突破1.5万亿元,较上一日放量3410亿元。

其中,沪市成交额5943亿元,深市成交额8763亿元,北证50成交额300亿元。

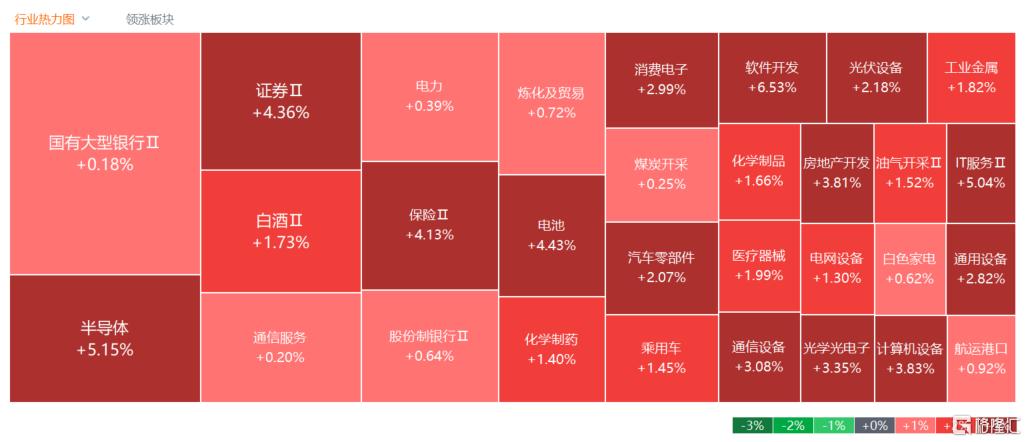

盘面上,放眼望去“火红一片”。

硬科技板块全线上扬。今日歼35A将亮相中国航展,军工股“火力全开”;机器人、半导体股集体爆发;大金融涨势强劲,“牛市旗手”券商股冲锋,汽车、地产股亦大涨居前。

大爆发背后

全球聚焦的美国大选日逼近,虽然隔夜美股动荡不安,但A股今天走出了独立行情,主要有多方利好提振。

今天,国务院总理李强在上海举行的第七届中国国际进口博览会开幕致词。

他提到,货币政策、财政政策都有比较大的空间。中国愿意进一步开放超大规模的市场,实施更多单边开放措施,继续推动电信、互联网、教育、医疗等领域的有序扩大开放。

无论对于今年目标的实现,还是今后一段时间中国经济的发展都充满信心。

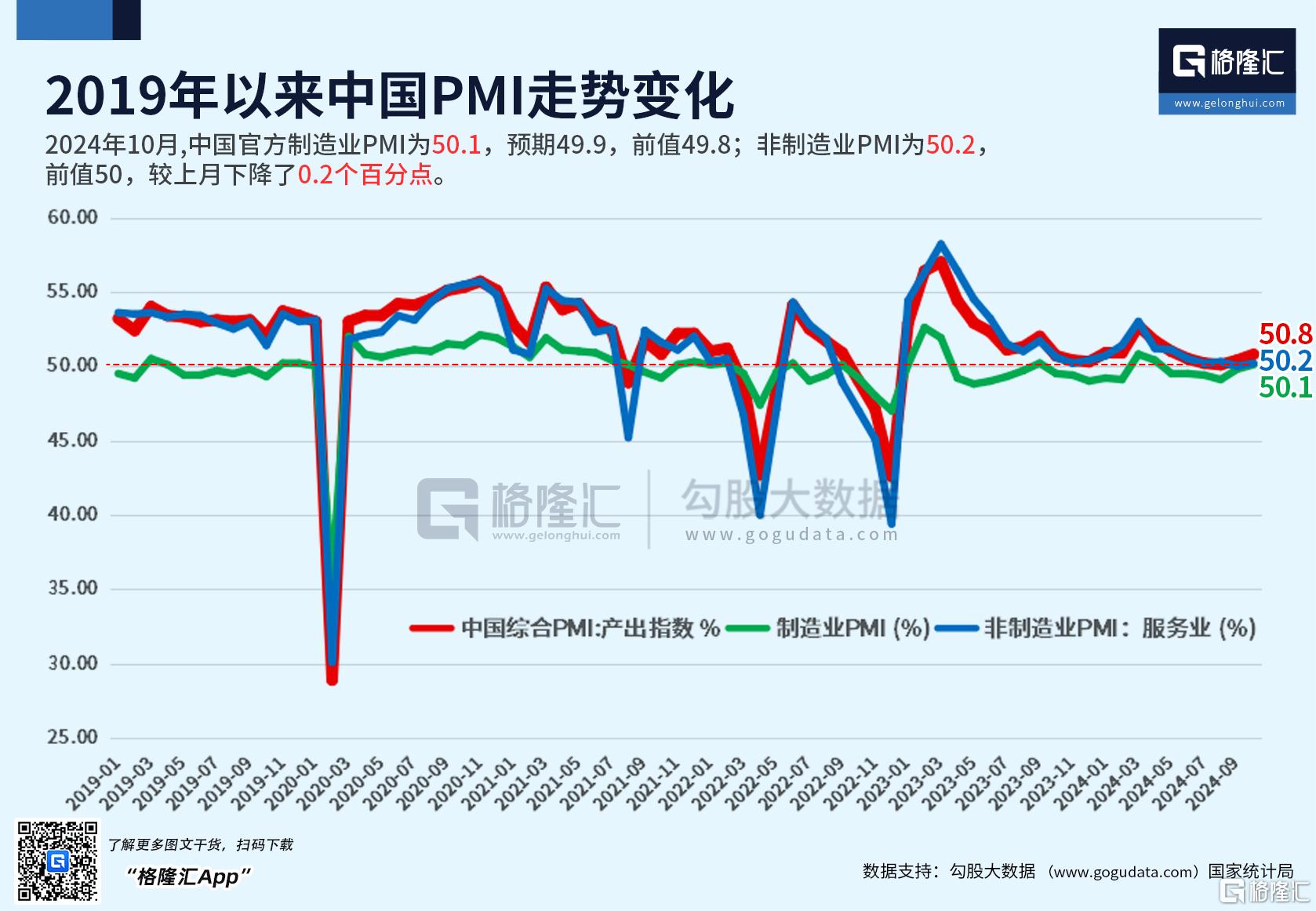

另外今早,财新服务业PMI公布。10月录得52.0,高于9月1.7个百分点,为近三个月高点。

此前公布的10月财新中国制造业PMI录得50.3,走高1.0个百分点,也重新升至临界点以上。

两大行业景气度上行,带动当月财新中国综合PMI反弹1.6个百分点至51.9,为7月来新高。

回顾来看,国家统计局此前数据显示,10月制造业、服务业PMI均录得50.1,分别提高0.3个、0.2个百分点,重回扩张区间。

综合PMI产出指数上行0.4个百分点至50.8,为6月来新高。

这充分说明,自9月底一揽子增量政策加力推出,以及已出台的存量政策效应逐步显现,中国经济景气水平继续回升向好。

另外值得关住的是,A股延续了昨日的涨势,也受重磅会议的预期提振。

11月4日至8日,十四届全国人大常委会在京举行。市场关注焦点:财政预算调整。

早前,财政部曾表示将推出一揽子增量政策,不过相关政策待履行法定程序后再向社会作详尽说明。

市场普遍预计,财政增量政策可能会在此次会议上审议批准。

中国民生银行首席经济学家温彬表示,长期来看,财政部与央行建立联合工作组,加强国债协同管理,具有多重积极效应。

短期来看,传递出明确的稳增长信号,对市场信心和预期形成提振。权益市场方面,有利于A股大盘企稳回升。

随着经济基本面改善,上市公司业绩修复将进一步带动A股市场上行。但回升斜率还需看11月初全国人大常委会公布的财政增量政策的规模及细节。

A股下一步怎么走?

眼下,全球资金正大举扫货中国资产。

高盛最新发布的全球资金流向报告显示,在截至10月30日的四周内,全球资金合计净流入股票市场636.28亿美元。

其中,美股获得372.28亿美元净流入,A股市场获得243.85亿美元(约合人民币1700亿元)净流入。

此前,高盛还预计,中国股票将在美国总统大选后的2—3个月内上涨。

分析师称,中国股票的估值仍低于历史平均水平,收益可能会改善,全球投资者的仓位仍然较低。

不过他们也警告称,如果前总统特朗普获胜,市场可能会出现“下意识反应”。

“在过去两周特朗普风险重新定价期间,中国股票并未遭遇抛售,这表明其具有韧性。

我们认为,中国风险情绪可能会在大选之后转为看涨。”

华尔街顶级投资机构Renaissance Macro Research的联合创始人兼CEO Jeff deGraaf 近日曾预测表示,A股基准指数之一:沪深300指数12个月内可能将飙升50%,冲击6000点。

“怀疑情绪消散,估值优势、庞大的刺激规模、动量和趋势变化。这些因素都出现在那里。”

瑞银证券中国股票策略分析师孟磊也表示,9月底以来一系列宽松政策的逐步落地,已扭转了股市参与者以及实体经济的预期。

高频资料显示,10月以来一线城市房地产成交量的增长开始向更多城市扩大。当然,政策利好传导至企业盈利需要三到六个月的时间。

因此,该行认为第三季度或为今明两年的盈利底部,A股市场盈利有望在明年上半年呈明显复苏态势,并逐季提升。

在投资风格上,短期内在流动性充裕的背景下,该行认为成长将跑赢价值,小盘股将跑赢大盘股。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47