民生证券:给予巴比食品买入评级

民生证券股份有限公司王言海,张玲玉,范锡蒙近期对巴比食品进行研究并发布了研究报告《2024年三季报点评:单店缺口收窄,团餐增长稳健》,本报告对巴比食品给出买入评级,当前股价为16.04元。

巴比食品(605338) 事件:公司发布2024年三季报,前三季度实现营业收入12.10亿元,同比+2.04%;实现归母净利润1.94亿元,同比+25.68%;实现扣非净利润1.47亿元,同比+19.92%。单季度看,24Q3实现营业收入4.47亿元,同比-0.46%;实现归母净利润0.83亿元,同比+14.00%;实现扣非净利润0.59亿元,同比+6.06%。 单店缺口收窄,团餐环比改善。分渠道看,24Q3特许加盟/直营/团餐分别实现收入3.40/0.04/0.97亿元,同比-2.15%/-34.41%/+9.20%,截至24Q3末公司加盟门店共5286家,较24年初净增243家(新开835家,关闭592家),当前更重单店质量,拓店环比有所放缓;单店缺口预计环比收窄至中高个位数,早餐场景需求偏刚性下,公司针对门店经营积极调整,单店模型彰显韧性;团餐业务环比改善,预计新渠增速更优。分区域看,24Q3华东/华南/华中/华北分别实现收入3.63/0.39/0.30/0.15亿元,同比-2.24%/+15.81%/+7.84%/-2.00%门店上华东/华南/华中/华北年初分别新开437/232/127/39家,分别净开130/139/-13/-13家。 成本相对平稳、费投有所收窄,24Q3扣非净利率同比+0.8pcts。24Q1-3/24Q3公司实现毛利率26.40%/26.79%,同比+0.29/-0.13pcts,单Q3毛利率略有下滑主因猪肉等原料价格有所上涨。费用端,24Q3销售费用率3.96%,同比-1.11pcts,主因公司拓店谨慎,门店相关支出及补贴有所减少;管理费用率8.83%,同比+2.19pcts,预计系股权激励相关费用影响。24Q3实现扣非净利率13.17%,同比+0.81pcts;公司间接持股东鹏饮料带动公允价值变动收益单Q3同比+2291万元,24Q3实现归母净利率18.55%,同比+2.35pcts。 投资建议:年内看,公司延续“稳中有进、稳中提质”发展思路,Q4继续发力单店修复,门店形象、店内布局、门店运营等方面持续优化;B端持续打造差异化产品及服务,团餐有望实现稳健增长。我们预计公司2024-2026年营业收入分别为16.7/18.1/19.2亿元,同比+2.2%/+8.5%/+6.4%;归母净利润分别为2.6/2.5/2.7亿元,同比+20.1%/-1.1%/+6.4%,当前股价对应P/E分别为16/16/15x,维持“推荐”评级。 风险提示:门店拓展、单店收入恢复不及预期,原材料价格大幅上涨,行业竞争加剧,食品安全风险等。

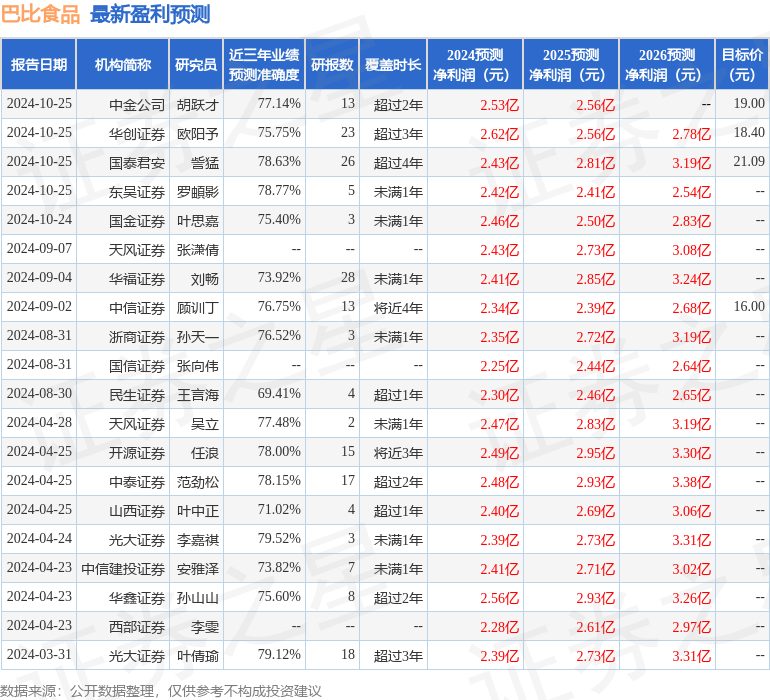

证券之星数据中心根据近三年发布的研报数据计算,光大证券李嘉祺研究员团队对该股研究较为深入,近三年预测准确度均值为79.52%,其预测2024年度归属净利润为盈利2.39亿,根据现价换算的预测PE为16.71。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级2家,中性评级1家;过去90天内机构目标均价为21.09。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47