楼市大洗牌

深圳楼市重新站回到十字路口,一边是火热的认筹和成交,另一边则是积极挂盘的二手房业主。

仿佛一夜之间,又重新回到了2021年楼市发生深刻转变的前夕。

市场分歧

现在深圳楼市的割裂感主要体现在三个方面——

1、新房、二手房火热

火热到什么程度呢?

外地人打飞的赴深圳买房,深圳10月新房认购量有望超万套,深圳二手房周成交量创近3年新高等显示成交量起飞的词条成为热搜的标签。

甚至连开发商也敢于发布红色收回折扣甚至涨价的海报。

似乎楼市已经直接由低迷,瞬间转入了火热。

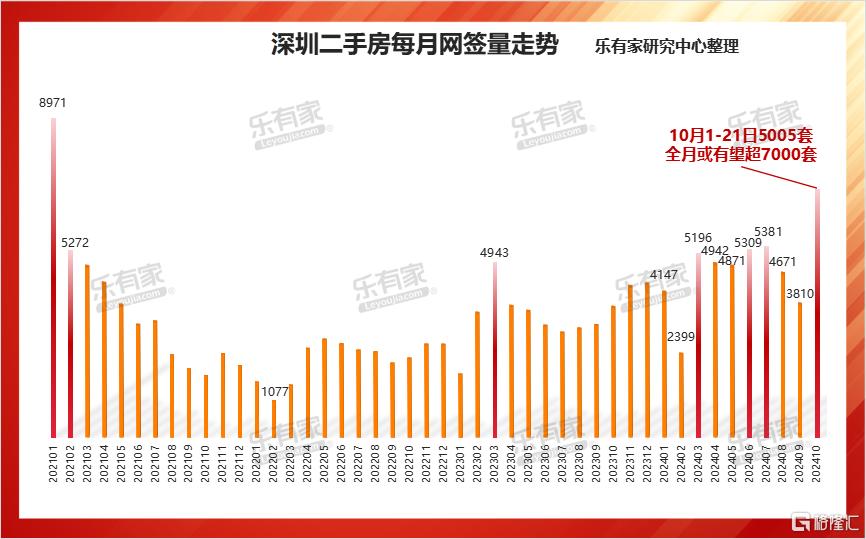

比如深房中协的数据显示,10月的第二个周,深圳二手房单周录得2316套,创近3年成交量历史新高。

比如乐有家平台数据显示,截至10月22日深圳新房住宅累计认购量达到8405套,已经达到深圳交易量的“枯荣线”,有望到月底能累计突破万套;

比如乐有家平台数据显示,深圳10月1日—21日二手房网签量累计5005套,全月有望超7000套。

数据上,一片红火以及惊喜,已经不是“小阳春”那么简单了。

熟悉深圳历年的市场行情都知道,楼市加速的年份,二手房大部分月份成交也都是五六千套,冲过七八千的月份都不算多。

即使是2020年—2021年上半年火热的阶段,也是如此。

2、不断摆上货架的次新房

一边是势头迅猛的成交,一边则是挂盘的迅速拉升。

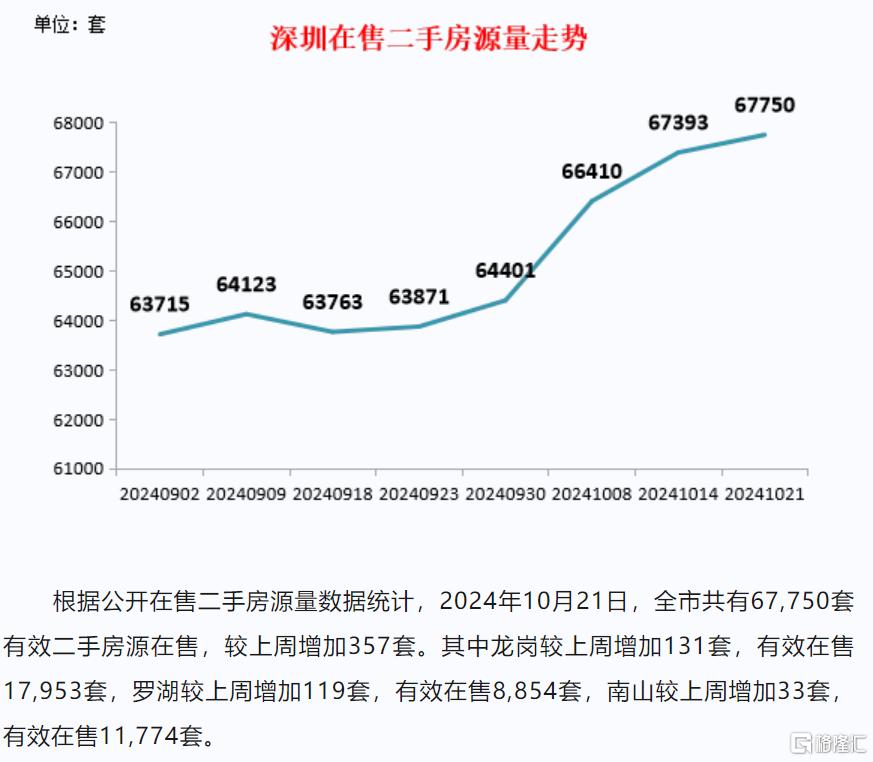

自从取消限售后,二手房摆上货架的速度迅速增加。

据深房中协数据显示,被摆上货架的二手房源,从2024年9月23日的63871套,增加到10月21日的67750套,不到一个月时间二手房挂盘量增加了3879套。

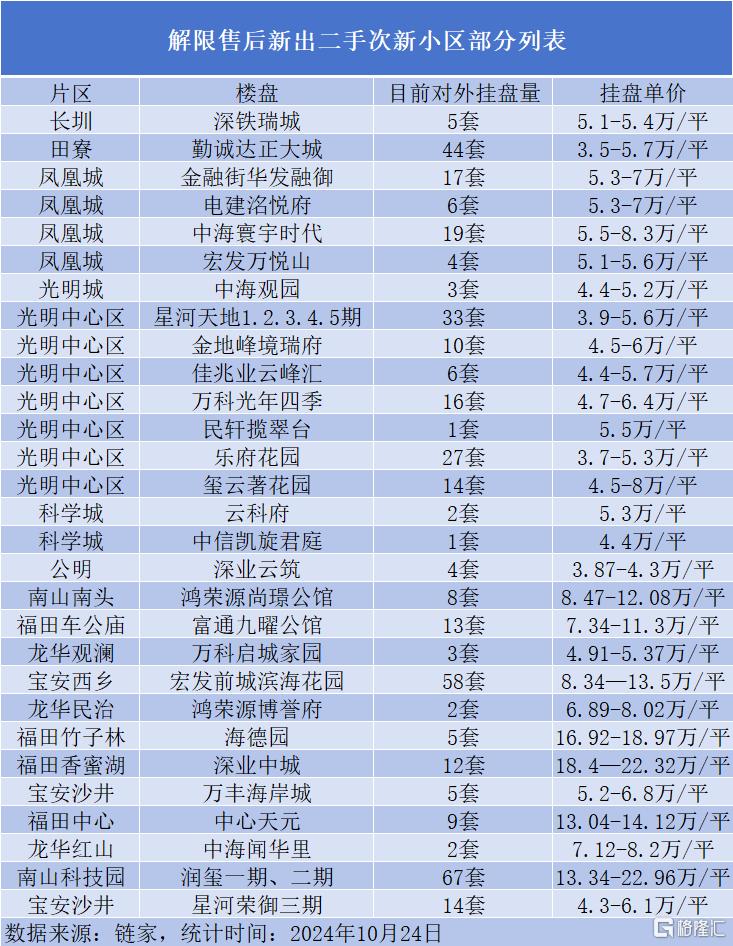

其中,前两年的热门日光或者标杆楼盘也迅速上架。

如金融街华发荣御、宏发万悦山、海德园、万丰海岸城、润玺一期及二期,过去基本是需要靠各种外挂才能买到,一房难求。

如万人打新的金融街华发荣御、宏发万悦山、万丰海岸城、润玺一期,都是火极一时的现象级项目。

现在每个项目挂出的房源不多,但也反映出短短两年时间,业主的心态转变程度。

3、亏钱的业主

这两年,大家普遍的共识就是,2017年上车的人,应该就还好,不至于会很惨。毕竟躲过了2018年、2019年还有2020年楼市的起飞阶段,成本和价格算比较低。

但实际上,如果选择了市区之外的地方,即使是2017年上的车,也会付出非常大的代价。

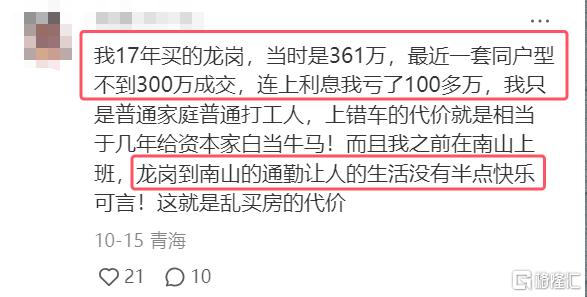

社交平台上就有2017年曾经选择了龙岗中心城的业主,上车总价361万,但最新的成交价同户型已经不到300万,算上利息已经亏了100多万。

不仅如此,由于选择了龙岗,带来的通勤压力,让生活质量也下降得厉害。

要知道,龙岗中心城已经是龙岗发展和性价比比较高的地段了,也无法给业主带来更多的正向反馈。

所以,预算有限的群体七八年前选择了“远大新”的,都不一定能躲过周期的变化。

买房对很多人来说,就是捆绑了人生和生活的事,如果没有想明白买了将会面临什么样的人生,确实需要慎之又慎。

年底的供应定了

实际上,市场出现这样的结构,主要还是大家的预期判断出现了分歧,尤其是对后市的走势和预演。

若想预判或者分析后市的变化,实际上按照每年深圳新房供应的预演,基本也能推断出一两年后的市场节奏。

首先大方向就是深圳放缓供应节奏。

不管是年内不到5个手指的宗地出让,还是年内的新房供应。

新宗地的出让,几乎是断崖收缩。

而随着四季度的入市计划曝光,今年深圳的新房供应也有了定数。

根据官方今日公布的2024年第四季度计划入市的商品房项目清单显示,四季度仅31个住宅,预计供应住宅房源约11180套。

这暂且只是计划清单上的数量,受新房建设进度以及审批入市流程等因素的影响,各个项目还会有延后的变数。

比如三季度计划供应14955套,实际仅供应了7105套,不仅仅是因为开发商也在等待推盘的时机。

而一季度计划是9194套,二季度计划是7845套,三季度计划是14955套,所以可以看到全年的计划是43174套。

相比前三四年供应的计划,少了一万多套。

现存的新房,基本是五万多套,也就是深圳一年左右的供应量。

基本上也能推断得出,深圳明年新房的选择范围会小很多。

结合更低的首付比例,更低的房贷利率,按照当前的预演,后年还会更明显。

曾经2018深圳新房住宅库存量下降到2010年后的新低,也为新房市场在2019年重启火热准备了条件。

所以,重回2016年—2018年新房紧缺的阶段,几乎也是可以预见的了。

作者 | 飞天小女警

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26