正海生物:10月23日接受机构调研,安联基金、观富资产等多家机构参与

证券之星消息,2024年10月24日正海生物(300653)发布公告称公司于2024年10月23日接受机构调研,安联基金张祝源、观富资产杨洁、中金公司朱言音 刘雅馨、广州高新区科技控股集团潘锦悦 江婉盈、杭州恩宝资管潘宗德、谢诺辰阳基金薛海洋、亘曦资产严定安、东北证券方心宇、孙宗兵,孙宗和,徐天鹏,唐德才参与。

具体内容如下:问:2024年种植牙发展态势?答:种植牙集采政策落地后,单颗常规口腔种植牙的整体费用大大降低,显著缓解患者的医疗负担。随着集采政策的实施,公立和民营口腔医疗机构之间的价格差异缩小,民营口腔行业竞争愈发白热化。种植修复材料虽然未被纳入集采范围,但也受到需求波动和下游终端降本控费的影响。谢谢!问:公司口腔产品如何应对市场竞争?答:2024年,公司针对口腔相关产品在种植领域的应用,优化营销策略,积极开拓市场,在市场份额方面取得一定成效,公司将继续深耕口腔行业,加强品牌建设与市场拓展。同时,公司积极推进新产品的研发上市,钙硅生物陶瓷骨修复材料计划年内提报注册,生物修复膜已处于注册发补阶段。谢谢!问:活性生物骨的销售进展情况?答:公司的活性生物骨产品于2024年初正式上市销售,入院数量正稳步提升,产品销售额相较于公司整体收入的比重较小。公司正在不断优化活性生物骨销售团队的专业推广能力,持续推进品牌建设活动,增强品牌的市场认知度;同时,积极开展产品招商工作,争取产品更广泛的市场覆盖,不断提升产品销售体量。谢谢!问:活性生物骨的市场空间?答:目前,骨形态发生蛋白(BMP)类产品在骨修复材料领域的市场份额相对较小,仍具备较大的增长潜力。在骨形态发生蛋白类产品的细分赛道内,公司活性生物骨将凭借其产品特性等优势,不断提升产品市占率,逐步实现产品销售收入的增长。谢谢!问:脑膜产品的集采覆盖范围?答:自2020年以来,公司“可吸收硬脑(脊)膜补片”在已开展带量采购的24个省(自治区、兵团)全部中选。6月份天津市医药采购中心发布公告称,拟开展“3+N联盟硬脑(脊)膜补片类医用耗材带量联动”,公司将积极应对即将开展的集采项目。谢谢!问:集采对脑膜产品的影响?答:各省级、省际联盟的集采规则不尽相同,总体来看,集采导致公司的脑膜售价有所下降,但也促进了销量的增长。2023年内,公司在辽宁联盟和陕西联盟集采中成功中标,2024年上半年脑膜产品出现短期收入波动,主要与两大联盟带量采购的落地实施有关,不同渠道的销售会有不同。公司将积极应对联盟带量政策的落地,巩固产品市场份额。谢谢!问:公司未来的研发布局?答:公司将坚定执行“销售一代、注册一代、临床一代、研发一代”的产品阶梯式开发策略,以“项目管理制”的方式开展研发管理,积极推进各项产品研发进展,持续追求产品和技术的可持续竞争优势。目前在研产品包括钙硅生物陶瓷骨修复材料、乳房补片、宫腔修复膜、人脐带间充质干细胞等。公司将继续深耕于再生医学领域,积极研究和发展包括信号分子、种子细胞、增材制造、基因工程、合成生物学在内的产品和技术,打造支架材料、因子、细胞等多学科全方位的组织再生研发平台,实现再生医学领域的扩大布局。谢谢!问:公司开展员工激励的计划?答:2023年12月20日,公司发布《关于购公司股份方案的公告》,拟使用购公司股份用于实施股权激励或员工持股计划。公司将按照相关规则筹划后续方案,敬请关注公司后续有关方案进展的信披公告。谢谢!

正海生物(300653)主营业务:生物再生材料的研发、生产与销售。

正海生物2024年三季报显示,公司主营收入2.91亿元,同比下降9.46%;归母净利润1.25亿元,同比下降15.69%;扣非净利润1.08亿元,同比下降26.67%;其中2024年第三季度,公司单季度主营收入9332.42万元,同比下降4.06%;单季度归母净利润3902.36万元,同比上升1.38%;单季度扣非净利润3261.39万元,同比下降14.75%;负债率8.45%,投资收益859.6万元,财务费用-31.79万元,毛利率87.61%。

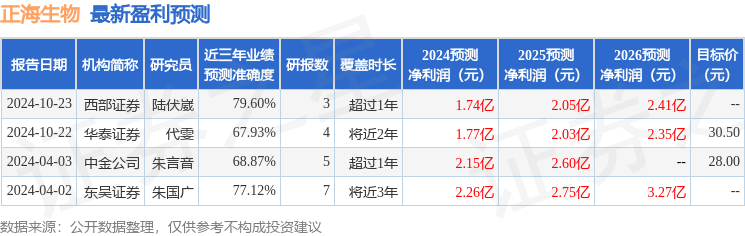

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为30.5。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入451.02万,融资余额增加;融券净流出175.74万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26