海通国际:给予云天化增持评级,目标价位27.9元

海通国际证券集团有限公司孙小涵近期对云天化进行研究并发布了研究报告《2024年前三季度扣非后净利润同比增长21.42%,公司收购磷化集团少数股东股权》,本报告对云天化给出增持评级,认为其目标价位为27.90元,当前股价为22.95元,预期上涨幅度为21.57%。

云天化(600096) 2024年前三季度扣非后净利润同比增长21.42%。公司发布2024年三季报。公司2024年前三季度实现营业总收入467.24亿元,同比下降12.34%,扣非后净利润43.45亿元,同比增长21.42%。公司第三季度单季度营业收入147.31亿元,同比下降18.54%,环比下降18.77%;扣非后净利润15.55亿元,同比增长55.40%,环比增长14.75%。公司利润增长主要由于:1)磷肥价格同比上升,大宗原材料价格同比下降,毛利同比增加;2)公司强化母子公司资金协同与管控,财务费用同比降低;3)二季度末回购子公司磷化集团少数股权,享有的归母净利润同比增加。 分产品看:1)磷铵:2024年前三季度产量372.93万吨,销量359.22万吨,营业收入同比增长1.43%至121.06亿元,价格同比增长4.08%至3370元/吨;2)复合(混)肥:2024年前三季度产量136.40万吨,销量137.24万吨,营业收入同比增长15.20%至40.292亿元,销售价格同比下降3.52%至2936元/吨;3)尿素:2024年前三季度产量203.53万吨,销量204.80万吨,营业收入同比下降1.36%至43.39亿元,销售价格同比下降7.83%至2118元/吨;4)聚甲醛:2024年前三季度产量8.46万吨,销量8.22万吨,营业收入同比下降1.17%至9.53亿元,销售价格同比增长1.10%至11593元/吨;5)黄磷:2024年前三季度产量为2.04万吨,销量1.50万吨,营业收入同比下降17%至3.05亿元,销售价格同比下降7.76%至20376元/吨;6)饲料级磷酸氢钙:2024年前三季度产量44.56万吨,销量42.45万吨,营业收入同比增长17.90%至14.58亿元,销售价格同比增长10.88%至3435元/吨。 公司收购磷化集团少数股东股权。2024年6月14日,公司董事会审议通过了《关于受让控股子公司云南磷化集团有限公司少数股权的议案》,同意公司通过非公开协议转让的方式受让交银投资及建信投资合计持有的磷化集团18.6%股权,其中交银投资持有磷化集团的7.44%股权受让价格为42201.33万元,建信投资持有磷化集团的11.16%股权受让价格为63302.00万元。受让完成后,公司持有磷化集团100%股权。磷化集团主要从事磷矿石采选,以及化肥、磷化工等产品的生产销售;2024H1,磷化集团实现营业收入31.05亿元,净利润9.19亿元。 依托自有磷矿资源,形成“磷矿-化肥-磷化工”产品矩阵。公司依托自有磷矿资源,同时依托煤炭资源,形成以基础肥为主,功能肥、特种肥协同发展的化肥产品格局,以及以磷矿石为原材料的精细磷化工产品矩阵。 同时,公司以磷酸副产氟硅酸为原料,以氟化氢为核心,发展附加值高的无机氟化物、含氟聚合物、含氟新材料和高端专用化工品。公司目前已经建成10万吨/年磷酸铁装置、3万吨/年氢氟酸产能。在磷矿资源储备上,公司目前主要集中力量做好镇雄磷矿资源的开发利用,该磷矿储量丰富,公司预计通过两到三年的时间取得该磷矿采矿权后,云天化集团将按照承诺将控制权转让给公司。 盈利预测。由于公司业绩上涨,我们上调对公司的盈利预测。我们预计公司2024-2026年归母净利润分别为51.09、52.53、53.23亿元,对应EPS为2.79元/股(+9.84%)、2.86元/股(+10.85%)、2.90元/股(+10.69%),参考同行业公司,给予公司2024年10倍PE(原为11下),对应目标价为27.90元,维持“优于大市”评级。 风险提示。产品价格下跌、下游需求不及预期、原材料价格波动

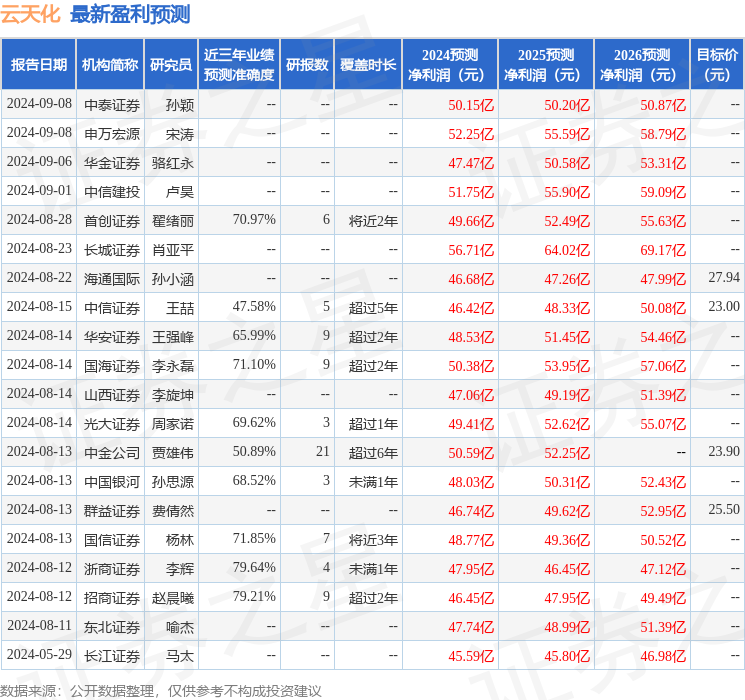

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.64%,其预测2024年度归属净利润为盈利47.95亿,根据现价换算的预测PE为8.79。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为26.72。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26