铜冠矿建涨超1132% ,A股年内最便宜新股上市!

北交所今天(10月11日)迎来了10月首只上市新股。

格隆汇获悉,铜陵有色金属集团铜冠矿山建设股份有限公司(下称“铜冠矿建”)于2024年10月11日在北京证券交易所上市,保荐机构为天风证券。

铜冠矿建(920019.BJ)此次发行价格为4.33元/股,发行价为今年A股上市公司中最低,对应2023年扣非后的归母净利润摊薄后市盈率为14.92倍,低于同业20.85倍的平均市盈率。

近期A股热情高涨,新股备受追捧,铜冠矿建此时上市恰逢其时,截止发稿时间,股价大涨1132%,总市值约108亿元。

值得注意的是,由于北交所新股只有上市首日不设涨跌幅限制(从次日起涨跌幅限制为30%),而沪深交易所新股是前五天都不设涨跌幅限制,所以相较于后者,北交所新股炒作时间窗口相对较短。

但北交所的准入门槛也更高,个人投资者需满足账户内50万元的资金要求和2年以上的证券投资经验才能开通北交所交易权限。

扣除发行费用后,铜冠矿建本次募集资金净额为1.99亿元,募集资金主要用于矿山工程施工和采矿设备购置项目、补充矿山工程建设和采矿运营管理业务运营资金项目,以及矿山工程新技术研发中心建设项目。

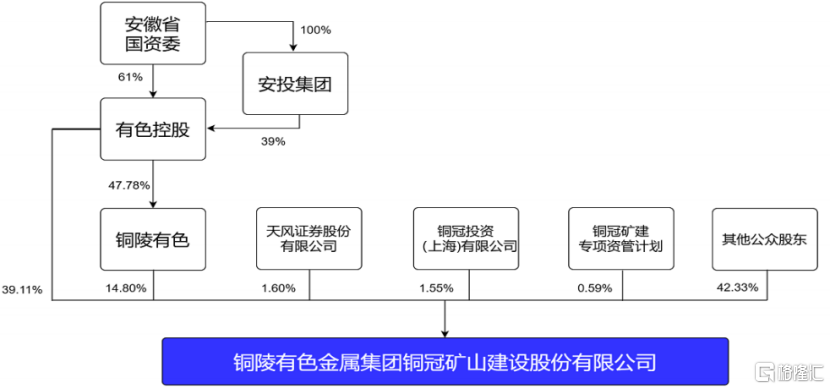

本次发行前,铜冠矿建的控股股东为有色控股,实际控制人为安徽省国资委,有色控股通过直接和间接持股合计控制公司71.89%的股份。本次发行后超额配售选择权行使前,有色控股控制公司53.91%的股份;发行前后公司实控人不变。

超额配售选择权行使前股权结构,来源:招股书

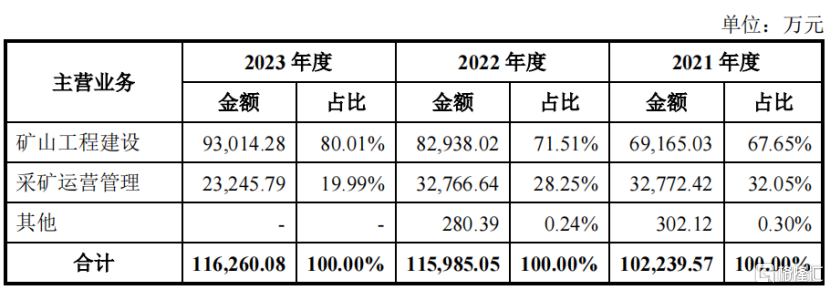

公司主要为非煤矿山提供一体化矿山开发服务,主要包括矿山工程建设和采矿运营管理两项核心服务。

分业务来看,矿山工程建设服务占营收大头,且自2021年的67.65%提升至2023年的80.01%,同期采矿运营管理服务的占比由32.05%下降至19.99%。

公司业务占比情况,来源:招股书

财务数据方面,2021年、2022年及2023年(简称“报告期”),公司营业收入分别为10.24亿元、11.64亿元、11.64亿元;同期归母净利润分别为4792.44万元、7195万元、6620万元。

2024年上半年公司实现营业收入6.56亿元,同比增长19.47%;归母净利润为4310.69万元,同比增长21.23%。

截至2024年3月末,铜冠矿建在手订单金额为95.03亿元,在手订单储备相对充足。

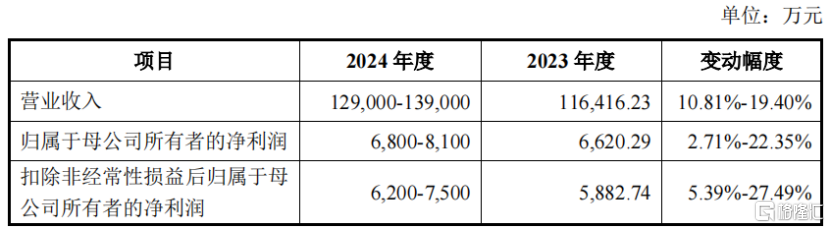

公司在招股书中预计,2024年全年营收为12.9-13.9亿元,同比增长10.81%-19.4%;预计2024年归母净利润为6800-8100万元,同比增长2.71%-22.35%。

2024年业绩预测,来源:招股书

报告期内,公司毛利率分别为14.93%、13.48%、12.46%,有所下滑,主要是矿山工程建设毛利率下滑所致。招股书中称,一方面因为部分毛利率较高的项目产生的收入占比降低;另一方面,2021年个别项目办理完毕竣工决算,相应增加了收入。

报告期内,公司前五大客户收入占比均超过了75%,客户集中度较高,主要原因系公司客户大多为大型矿山资源开发企业,单一客户的工程数量较多、工程规模较大。

各报告期末,公司应收账款净额分别为2.9亿元、3.8亿元和4.98亿元,占各期营业收入的比例分别为28.45%、32.76%和42.77%;应收账款占营业收入的比重较高,主要是因为客户结算周期延迟所致。

此外,采矿业存在固有的高危性,报告期内在公司生产运营过程中曾发生4起人员伤亡的生产安全责任事故。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47