民生证券:给予三一重工买入评级

民生证券股份有限公司李哲,罗松近期对三一重工进行研究并发布了研究报告《深度报告:周期成长双轮驱动,助力业绩重启增长》,本报告对三一重工给出买入评级,当前股价为18.58元。

三一重工(600031) 下游需求结构多样化,更新周期已至底部。需求:工程机械传统需求来源为房地产、基建与矿山需求。整体来看,受益于增发万亿国债、超长期特别国债等相关政策陆续落地,未来传统需求有望趋稳。高质量农田建设贡献新需求增量,相关政策提出23—30年全国年均改造提升3500万亩高标准农田,亩均投入力争达到3000元左右,年均项目投资额将达1050亿元。周期:从更新周期来看,现挖机已处于相对底部区间,27年预计进入上行区间。考虑到大规模设备更新政策加速老旧设备淘汰,将刺激部份新机更新需求,更新周期有望提前。根据公司公告,24年公司小挖产品已实现连续6个月的增长、且增速逐月加快,中大挖产品也已实现企稳回升。从收入端来看,公司国内收入降幅也已大幅收窄。24H1公司国内收入达142.9亿元,同比-11.6%,降幅较23年收窄20.3pct。 全球市场超万亿,国际化赋予公司成长属性。根据Yellow Table2024榜单,全球工程机械50强总销售额2419亿美元,其中,中国工程机械企业销售额占17.2%左右。目前中国工程机械市场份额大多已被国产品牌占据,假设全球工程机械销量比等于销售额比,可大致推算国产品牌海外市场份额仅8%左右。公司自2006年开始在全球多国落子,截至2023年底,公司已建立覆盖400多家海外子公司、合资公司及优秀代理商的海外市场渠道体系,海外产品销售已覆盖180多个国家与地区。2023年公司进一步将“国际化”战略升级为“全球化”战略,从产品出口转变成产业出口。从收入端来看,2019以来,公司海外收入除了2020年略微下滑外,保持增长态势,2024H1公司实现海外收入235.4亿元,同比+4.8%。但从全球来看,23年公司全球市占仅4.2%,较卡特的16.8%比仍有较大成长空间。 工程机械电动化提速,公司产品全面开花。受益于多方面影响,工程机械电动化速度有所加快。电装产品率先突破,2024年行业渗透率均在5%以上,其中7月高达15.7%。自2021年公司将电动化提升至战略层面,电动化产品型谱持续提升,单24H1便完成了80余款新能源产品上市。从收入端来看,2021-2023年,公司电动化产品收入从近10亿元提升至31.46亿元,CAGR超77%。 投资建议:考虑国内工程机械行业今年筑底向上,行业估值中枢有望上移。从终端销量来看,国内挖掘机率先复苏,而公司挖掘机械国内市场上连续13年蝉联销量冠军,收入占比接近40%,有望获得估值溢价。同时,公司海外收入规模、收入占比、盈利能力、产能布局等均处于行业领先地位,亦有望获得估值溢价。我们预计公司2024-2026年归母利润分别是65.9/80.7/101.3亿元,对应估值分别是24x/20x/16x,维持“推荐”评级。 风险提示:行业需求低于预期的风险,海外渗透率提升不及预期的风险,政策推进不及预期的风险,应收账款回收风险。

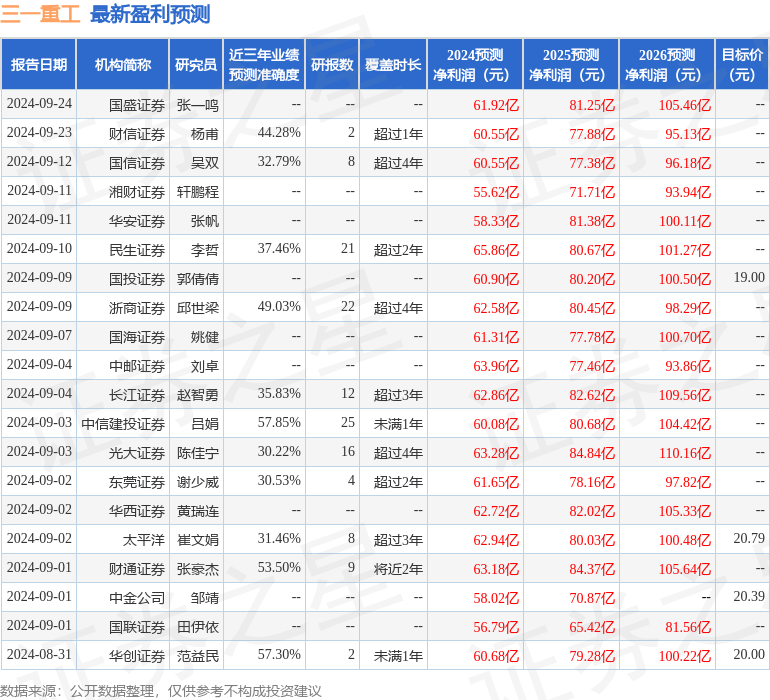

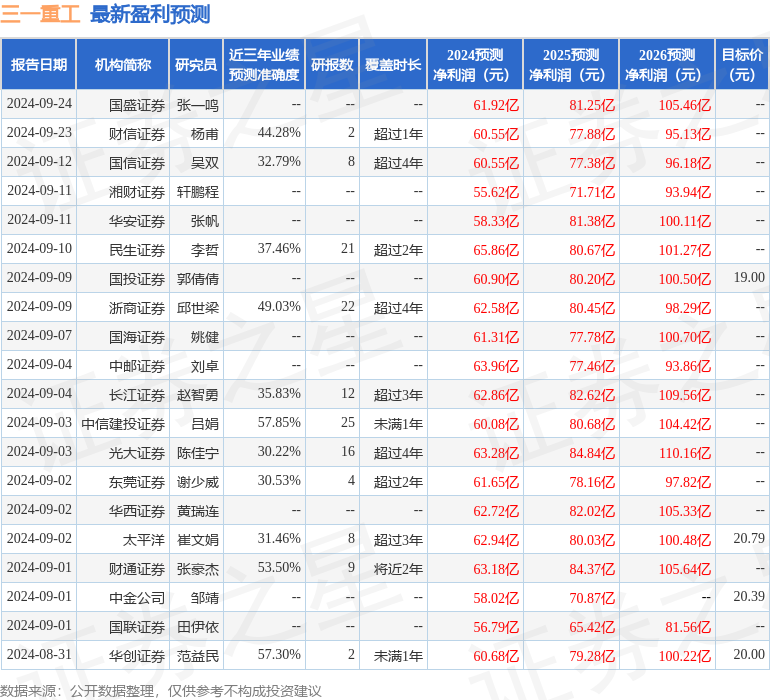

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券吕娟研究员团队对该股研究较为深入,近三年预测准确度均值为57.85%,其预测2024年度归属净利润为盈利60.08亿,根据现价换算的预测PE为26.17。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级25家,增持评级5家;过去90天内机构目标均价为19.47。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47