中指研究院:前三季度重点100城新房销售面积预计同比下降32%,四季度更多宏观增量政策有望持续落地

中指研究院最新发布的《2024年三季度中国房地产市场总结与趋势展望》报告指出,中国房地产市场在经历一系列政策调整后,正迎来新的稳定发展机遇。9月24日,金融三部门提出多项房地产支持政策,中央政治局会议亦在月底罕见地研究经济形势,首次提出“要促进房地产市场止跌回稳”,释放了迄今为止最强的“稳地产”信号。

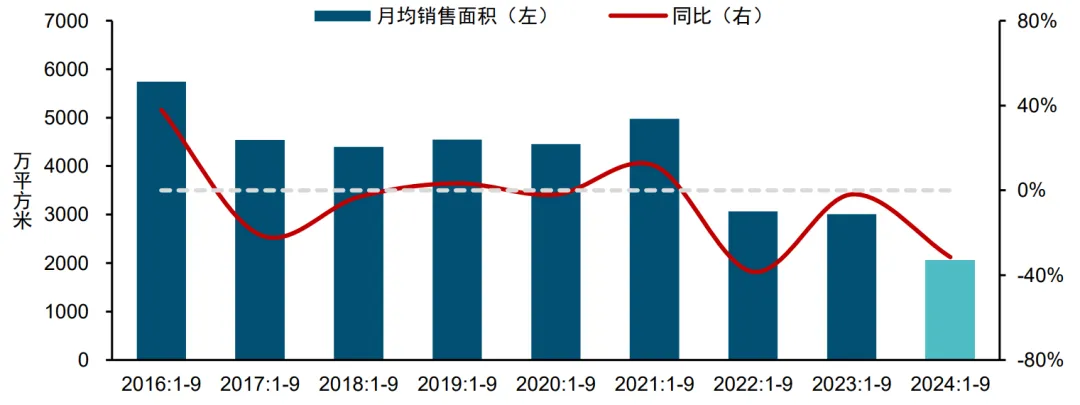

前三季度重点100城新房销售面积预计同比下降32%

报告回顾了今年以来的房地产运行情况,指出前三季度新房销售同比下降明显,二手房市场则通过“以价换量”策略带动成交同比基本持平。尽管5.17政策在6月提升了市场活跃度,但三季度后政策效果减弱,市场仍面临较大调整压力。近期中央释放的明确信号预示着相关政策将得到快速落实,配合财政货币政策的加力,房地产预期有望有所好转。

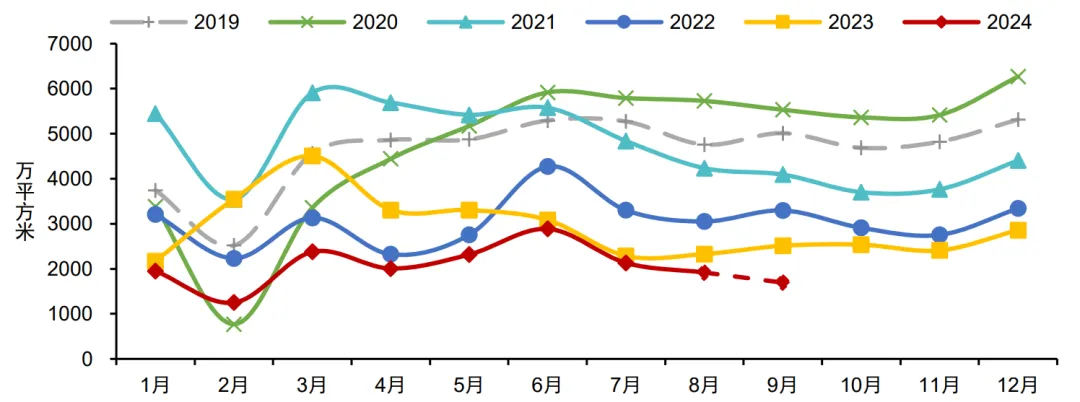

2024年前三季度,新房市场活跃度整体偏弱,重点100城新建商品住宅销售面积同比下降约32%。三季度以来,5.17政策效果逐渐减弱,叠加预期偏弱、供应缩量、恶劣天气等因素影响,多数城市新房销售较为低迷,三季度同比降幅约为19%。二手房市场则延续“以价换量”行情,交易保持一定活跃度,前三季度重点30城二手房成交套数同比下降2%。

2024年前三季度,全国土地市场继续缩量,全国300城住宅用地供求规模同比降幅均超三成,土地出让金降幅超四成,地方财政压力加大。三季度,尽管多地优化土拍规则吸引房企投资,但仅部分热点城市优质地块房企参拍积极,整体溢价率较去年同期下降0.7个百分点。

四季度更多宏观增量政策有望持续落地

为达成全年经济约5%的增长目标,报告预测四季度将有更多宏观增量政策持续落地,特别是在房地产领域,政策将重点围绕稳房价、稳预期展开,旨在扩大需求总量、改善供求关系。北京、上海等一线城市的限购政策有望进一步优化调整,以激发更多新增需求。同时,各地有望继续降低房贷利率、下调二套首付比例、减少交易税费和佣金等,部分城市或将取消普通住宅认定标准,以促进改善性住房需求的释放。

此外,地方政府对于已建成未售新房的收储配套政策也将进一步完善,以加速去库存进程。同时,盘活存量土地的配套政策也在酝酿之中,旨在优化土地资源配置,提升市场活力。

报告指出,9月底中央系列举措有效提振了市场信心,若后续政策能够加力并迅速落地,四季度房地产市场有望迎来边际改善。然而,鉴于居民收入、就业等中长期因素对于置业能力及意愿的影响仍需时间转变,市场短期内预计仍将处于筑底阶段。全年新建商品房销售面积或将回落至9.3亿平米左右,同比降幅约在15%-18%之间。同时,投资端的企稳预计将滞后于销售端,开工投资或将继续维持低位运行态势。

值得注意的是,今年四季度的市场表现对于明年房地产市场的预期和走势具有关键性影响,因此相关政策举措需在四季度前期集中落地并形成合力,才能为明年市场的企稳提供有力支撑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47