从中报看创业板:财务数据背后透露了哪些信息?

随着2024年各上市公司中报逐渐披露完毕,本文将从行业中观角度分析创业板中报所反映的信息,对后续市场进行展望。

截至2024年9月5日,创业板指行业权重中,电力设备占比34.2%、医药生物占比17.0%、电子占比10.6%,为三个权重占比超10%的一级行业,共占指数总权重60%以上。

以上权重行业普遍出现企稳特征,接下来我们分别展开看看这些权重行业的财务数据都折射了哪些信息。

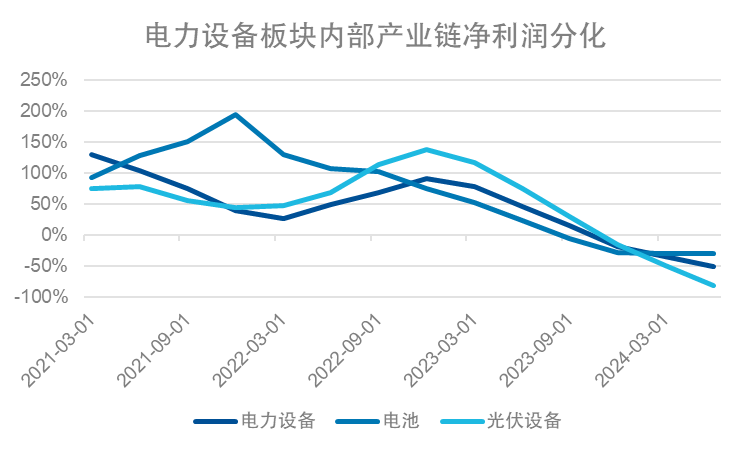

电力设备(新能源)板块整体表现依然承压,仍处于产业出清的调整过程中。对于光伏与锂电两大新能源产业链,其经营指标与盈利指标走势出现了进一步的分化。整体而言,光伏正在加速触底,而锂电则已基本实现筑底,并等待复苏。

从经营指标看,2024年2季度光伏板块营收与净利润同比分别下降22%、116%,继续加速下滑,结合行业出清事件快速增加,较大的经营压力有望进一步加速板块触底企稳;对于锂电板块,其营收与净利润同比下降9%、11%,相比1季度环比已有所改善。

从盈利指标看,由于供给大于需求导致光伏产业链各环节产品价格下降,光伏板块2024年2季度净利率由1季度的2%下降至-2%,盈利能力下滑明显;而锂电板块1、2季度净利率分别为7%、6%,已基本趋于稳定。

数据来源:Wind,数据截至2024 年2季度

医药生物板块则已整体逐步企稳,呈现一定的龙头效应。从经营指标和盈利指标看,全行业2024年上半年营收下降0.4%、净利润下降2.9%,扣非归母净利润则增长1.7%,表现相对平稳。而对于市值排名前五的龙头公司进行单独测算,医药生物板块龙头企业净利润增速达到35.5%,龙头价值不断显现。

电子板块则在上半年表现出净利润与净利率均上升的“量价齐升”特征,净利润同比增加37.8%,在申万31个一级行业内排名第三。从基本面角度,三季度新机发布潮的临近利好电子产业链经营数据,且半年报显示全行业外需型公司利润修复较快。

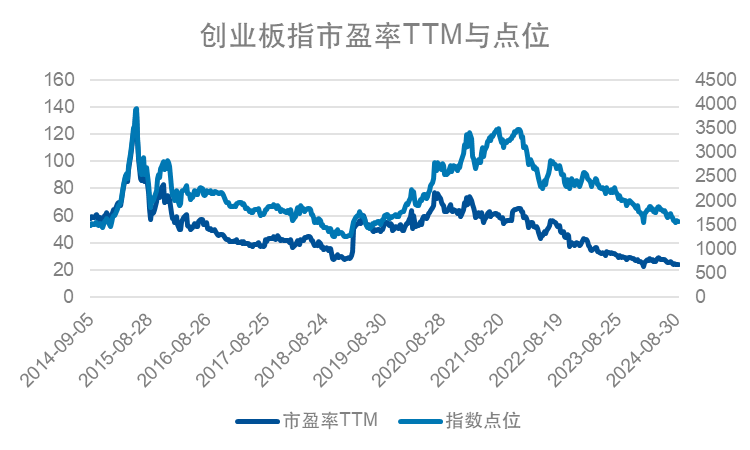

从估值分位数看,截至2024年9月5日,电力设备、医药生物、电子三个一级行业滚动市盈率PE-TTM分别位于过去十年来14.9%、 18.4%、37.9%分位数,处于较低位置。主要权重行业的低估值也反映到了创业板指估值当中,对创业板指收益率进行分解,自2022年三季度至今每季度收益率涨跌中估值项对收益率贡献均为负,对比近十年创业板指滚动市盈率与指数点位,市盈率与指数点位分位数出现了较大背离,估值项处于十年区间内最低1%范围,显著低于创业板指点位同期分位数。这一现象反映出相关风险已获得市场较为充分的定价。

数据来源:Wind,数据截至2024 年2季度

此外,从分红情况看,不同于以往成长类公司分红少的情况,创业板指成分股中上半年分红的公司由57家增长至139家,较去年上半年增加一倍有余,反映出成长类公司分红意愿的增加和对投资者的重视。

总的来说,关注成长类权重指数的逻辑是:产业调整后逐步企稳,未来盈利有望逐步修复和当前时点下低估值带来的较高性价比两方面,叠加周期调整大背景下成长类公司也正逐步提高分红意愿。相关产品:创业板ETF(159915),场外联接(A类:110026;C类:004744)。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38