群益证券:给予金禾实业增持评级,目标价位27.0元

群益证券(香港)有限公司费倩然近期对金禾实业进行研究并发布了研究报告《三氯蔗糖再发涨价函,供需格局正在改善》,本报告对金禾实业给出增持评级,认为其目标价位为27.00元,当前股价为21.77元,预期上涨幅度为24.02%。

金禾实业(002597) 事件:9月23日,公司发布涨价函,再次上调主要甜味剂产品三氯蔗糖价格。 结论与建议:甜味剂价格经历了近两年的景气下行,价格已经跌破成本线,8月以来三氯蔗糖涨价函频发,价格开始修复,叠加多家公司停车挺价,三氯蔗糖供需格局逐渐改善。公司是甜味剂行业龙头,三氯蔗糖产能行业领先,看好公司盈利反弹,维持“买进”评级。 多次涨价落地,三氯蔗糖挺价见效:8月以来,公司多次发布三氯蔗糖涨价函。8月28日,公司首发涨价函,将三氯蔗糖价格从10万元/吨调到15万元/吨,产业多家公司也跟随涨价。9月11日,公司再次发布涨价函,将三氯蔗糖价格提高至20万元/吨。9月23日,公司再次涨价,三氯蔗糖涨价至21万元/吨。目前三氯蔗糖价格较涨价前已经提高11万元/吨,MOM+110%,产品盈利水平得到修复。三氯蔗糖涨价成功,主要是前期跌破成本价,且行业供给集中度较高,生产企业联合后在议价和停车两月保价两方面达成一致。价格上涨期间,下游买涨不买跌,信心得到提振,库存去化也更加顺利。目前据百川盈孚,三氯蔗糖工厂库存从8月23日的823吨左右降至9月20日的541吨左右,前期库存得到消化。公司目前拥有三氯蔗糖产能1.3万吨,产能全球领先。产品价格上涨落地,行业供需格局改善,看好公司三氯蔗糖盈利回升。 涨价提振信心,看好安赛蜜涨价:三氯蔗糖价格上涨也提振了其他甜味剂信心,目前公司另一核心产品安赛蜜价格也有上涨趋势。9月11日,公司也提高了安赛蜜价格,从3.4万元提升至3.9万元/吨。此前公司在4月和7月两次提高麦芽酚价格,也已经实现落地。根据百川盈孚,当前安赛蜜工厂库存较上月也环比下降11%,后续我们看好安赛蜜复制麦芽酚、三氯蔗糖涨价路径,提升利润空间。公司安赛蜜产能1.4万吨,国内市占率达37.8%,后续有望充分受益于安赛蜜的利润修复。 出口向好,甜味剂行业信心:目前甜味剂出口依然向好,2024年前8个月三氯蔗糖累计出口1.21万吨,yoy+21%,安赛蜜出口1.29万吨,yoy+30%。海外需求依然维持强劲,国内库存逐步消化,看好甜味剂行业景气反转。 定远二期稳步推进,打开成长空间:公司“定远二期项目第一阶段”主要项目工程设的工作已经完成,包括年产60万吨硫酸、年产6万吨离子膜烧碱、年产6万吨离子膜钾碱、15万吨双氧水等主体项目建设,并陆续进入试生产状态。定远二期项目总投资99亿元,预计2027年建设完成,建成后将助力公司营收业绩再上一个新台阶。 盈利预测:我们上修盈利预测,预计公司2024/2025/2026年分别实现净利润6.9/8.5/10.2亿元(前值6.4/8.0/9.6亿元),yoy-3%/+24%/+21%,折合EPS为1.20/1.49/1.79元,目前A股股价对应的PE为19/15/13倍,估值合理,甜味剂低点已过,业绩风险也已经释放,维持“买进”评级。 风险提示:1、公司产品价格不及预期;2、新产能释放不及预期;

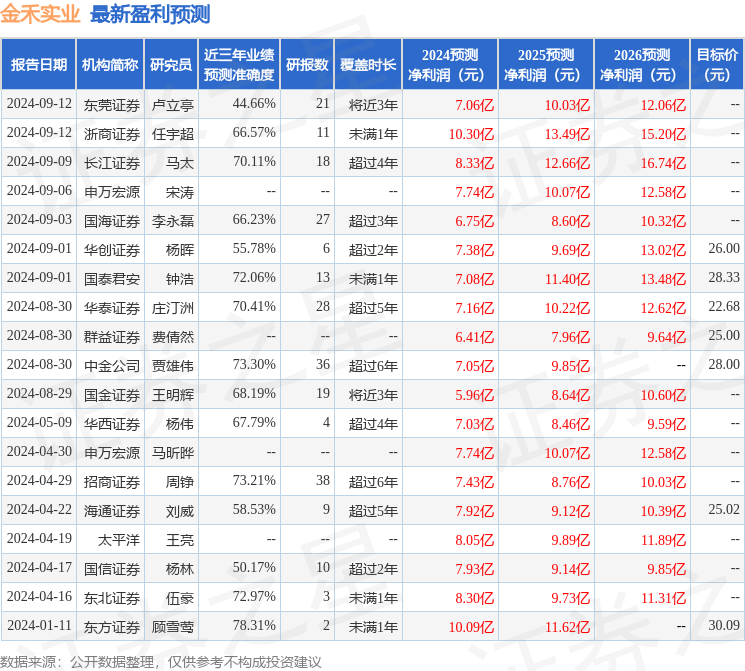

证券之星数据中心根据近三年发布的研报数据计算,东方证券顾雪莺研究员团队对该股研究较为深入,近三年预测准确度均值为78.31%,其预测2024年度归属净利润为盈利10.09亿,根据现价换算的预测PE为12.35。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为24.56。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26