西方石油触底了吗?

因为巴菲特重仓,所以西方石油一直都活跃在投资者眼中。然而,最近原油价格下跌,西方石油股价也随之下降,这会是一个好机会嘛?

作者:Yiannis Zourmpanos

西方石油的技术指标显示短期内存在弱势。相对强弱指数(RSI)表明该股票超卖,而下降的成交量价格趋势(VPT)表明随着价格下跌,交易量减少。

尽管存在短期内的下行风险,但西方石油坚实的基本面为其长期价值提供了相当有力的支撑;对于专注于长期投资的投资者来说,当前的弱势可以被视为机会。

超卖信号与潜在上涨

西方石油目前交易价约为51美元,平均目标价为60美元,与0.5斐波那契回撤位一致。这表明基于过去价格走势的中位阻力点。67美元的乐观目标对应于0斐波那契水平,这表明如果股价回到之前的高点,将有很大的上涨潜力。相反,54美元的悲观目标锚定在0.786斐波那契水平,这反映了假设近期跌势温和复苏的更为保守的前景。

此外,RSI目前为27.46,远低于超卖阈值30。这一位置表明西方石油可能被低估。然而,缺乏看涨背离并不预示着即将到来的反转。RSI线的下降趋势进一步强化了当前看跌情绪的持续。

此外,VPT线也呈下降趋势,目前为2.3485亿,移动平均为2.4171亿。VPT的下降表明交易量随着价格下降而减少,这可能预示着短期内价格进一步疲软。

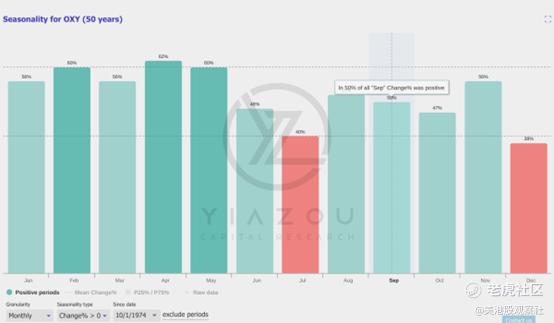

对西方石油过去50年的季节性分析表明,9月份出现正收益的概率为50%。历史趋势显示,1月、3月、4月和5月的正回报率较高,范围在56%到62%之间。与此同时,7月和12月等月份的正回报率较低,反映出这两个月的季节性表现较弱。投资者在选择交易时机时可能会考虑这些季节性趋势,因为9月份股市上涨的可能性不大。

二季度的产量激增和战略性成本削减

在2024年第二季度,西方石油和美国陆上业务的季度产量达到了四年来的最高水平。这一业绩超过了公司生产指引的中点,在营运资本调整之前,自由现金流达到13亿美元。

创纪录的产量基于二叠纪盆地和墨西哥湾的强大运营表现。西方石油超过其产量指引表明,该公司拥有强大的运营框架,并有能力大幅管理和开发其资产。高产量水平为收入增长提供了坚实的基础。

随着产量增长,公司在非常规井成本方面比2023年上半年提高了约10%。这一降低是基于非生产时间的减少、压裂利用率的提高和运营效率的提高。这些成本节省为提高盈利能力和资本效率提供了重要推动力。井成本的改善表明西方石油正在以更具成本效益的方式增加产量。

在第二季度,西方石油将其每桶租赁运营成本降低了超过0.60美元,与前三个季度的平均水平相比提高了6%。这一降低是各种优化举措的结果。这些举措包括在提高石油采收率(EOR)过程中更有效地利用二氧化碳,以及降低人工举升故障率。降低租赁运营成本的能力表明公司稳固的运营和成本控制策略可能会继续带来直接的成本节省并提高整体利润率。

此外,西方石油收购CrownRock在米德兰盆地的资产是一个重大的战略举措。整合这些高利润率的产量资产和低盈亏平衡的未开发库存可能会提升西方石油的资产组合。这次收购增加了公司在米德兰盆地的规模,并为运营效率和基础设施共享提供了更多空间。额外的高利润桶和资源优化的潜力展示了这次收购如何支持西方石油的快速增长。整合计划(包括利用规模和应用技术专长)可能会继续实现新收购资产的全部潜力。

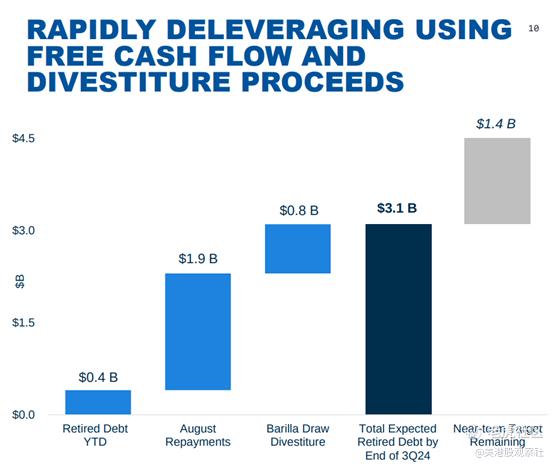

最后,西方石油在其债务减少和剥离计划方面取得了实质性进展。到2024年第三季度末,公司可能会实现约38亿美元的本金债务减少,占其短期45亿美元债务减少目标的约85%。这一举措得到了各种剥离收益的支持,如8.18亿美元的Barilla Draw剥离和7亿美元的Western Midstream Partners普通单位销售。债务减少的进展通过减少利息支出和增加增长投资的能力,增强了公司的财务状况。

产出最大化:通过运营活动实现快速增长

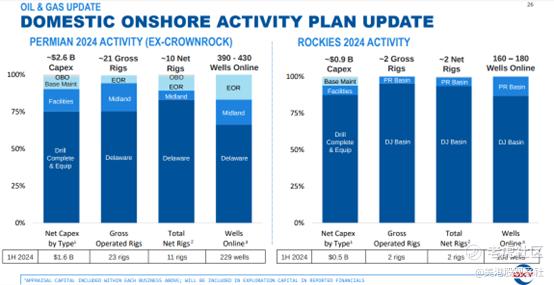

在2023年上半年,西方石油在二叠纪盆地运营了25台钻机,成功投产了157口井。到2024年上半年,钻机数量略微减少至23台,但投产井口数量激增至229口,井完工数量增加了45.8%。这表明公司在减少钻机数量的情况下实现了更高的生产效率。这一趋势也反映了西方石油公司在井完工过程和运营优化方面的实力。

同样,西方石油在落基山脉运营了三台钻机,在2023年上半年投产了35口井。到2024年同一时期,钻机数量减少至2台,但公司成功投产了100口井,增长了185.7%。这一效率提升反映了公司提高井口生产力和最大化减少资本投资回报的能力,因为实现更高产出所需的钻机数量减少。

展望未来,西方石油计划在二叠纪盆地进一步增加钻机数量至21台,同时全年投产约410口井。这标志着与2024年上半年相比,完工井口数量大幅增加79%。而在落基山脉,公司预计将以仅2台钻机投产约170口井(比2024年中期增长70%),同时从CrownRock收购中,西方石油公司计划在2024年增加约150口井和5台钻机。因此,这些展望表明公司将持续实现生产增长,并专注于最大化产出的战略。

债务困境取得平衡

尽管公司在偿还债务方面表现出色,并在这方面取得了显著成就,但高额债务仍然是一个主要的担忧因素。西方石油公司的总债务负担为184亿美元,这对公司的财务灵活性造成了制约;它影响了公司在增长方面的积极投资能力,因为其首要任务是偿还债务。

公司计划利用资产剥离和运营现金流的收益来减少债务,这表明其在管理债务水平时依赖外部措施。虽然这些剥离是为了债务管理而进行的,但这些举措直接减少了公司的资产基础。这可能影响收入生成,并且由于高杠杆,公司的脆弱性在市场和经济下行时增加。例如,计划在第四季度剥离每天15000桶油当量的资产,进一步表明生产能力的减少。从根本上看,公司依赖资产销售来资助债务减少和运营改善,这表明其仅通过现有资产基础实现有机增长的能力有限。此外,专注于二叠纪盆地的高利润、低盈亏平衡库存,突显了与资产集中和依赖特定地区增长相关的潜在风险。

总结

西方石油公司因其强劲的运营表现,包括创纪录的生产、CrownRock等战略收购和显著的成本降低,仍然是一个引人注目的长期投资。公司在减少债务、改善财务状况和未来增长投资能力方面也取得了实质性进展。凭借多元化的投资组合和高效的资产管理,西方石油公司在持续创造价值方面处于良好位置。

西方石油仍然是一个吸引人的长期投资,因为它在运营表现上表现出色,包括创纪录的产量、像CrownRock这样的战略性收购以及显著的成本削减。公司还在减少债务、改善财务状况和投资未来增长的能力方面取得了实质性进展。凭借多元化的投资组合和高效的资产管理,西方石油为持续创造价值做好了充分准备。

$西方石油(OXY)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47