山西证券:给予五洲新春增持评级

山西证券股份有限公司徐风,刘斌近期对五洲新春进行研究并发布了研究报告《传统主业表现稳健,看好汽车和人形机器人丝杠业务潜力公司研究/公司快报》,本报告对五洲新春给出增持评级,当前股价为12.5元。

五洲新春(603667) 事件描述 公司披露2024年半年度报告。上半年,公司实现营业收入17.52亿元,同比增长1.01%;归母净利润为7505.54万元,同比下降9.64%;扣非归母净利润为7173.48万元,同比增长6.74%。其中,Q2单季实现营业收入9.79亿元,同比增长5.92%,环比增长26.70%;归母净利润为3722.79万元,同比下降13.19%,环比下降1.58%;扣非归母净利润为3725.10万元,同比增长0.60%,环比增长8.02%。 事件点评 24H1公司汽配产品营收大幅增长14.2%,风电滚子Q2环比有所改善。(1)24H1公司成品轴承和套圈实现营收9.34亿元,同比基本持平,收入贡 献最高为53.3%;(2)由于24H1风电下游装机不及预期,风电滚子收入下降,对24Q1的营收影响较为明显,但Q2销售及后续订单有明显改善;(3)汽车零配件营收1.96亿元,同比增长14.20%,收入贡献为11.2%,其中安全气囊气体发生器部件营收9164.84万元,同比增长32.90%;(4)热管理系统零部件营收5.45亿元,同比增长7.20%,收入贡献为31.1%。 24H1公司整体业务净利率为4.49%,同比下降0.49pct,主要系本期对新产品的研发投入增加所致。24H1公司毛利率为16.57%,同比增长1.21pct;净利率为4.49%,同比下降0.49pct。销售期间费用率11.29%,同比增长1.33pct,其中管理费用率为5.24%,同比增长0.21pct;研发费用率为3.17%,同比增长0.71pct,主要是增加对新产品的研发投入所致;销售费用率为2.46%,同比增长0.40pct,主要系报告期并购WJB控股及其子公司后并表所致;财务费用率0.42%,同比增长0.01pct。 公司加强新产品的研发,建设专业化丝杠生产车间,及时调整募投项目建设进度。(1)持续加强新产品的研发和技术储备。在新能源汽车领域,已 开发出用于EMB的核心部件,新能源汽车滚珠丝杠副。在人形机器人领域,已开发出灵巧手微型丝杠、线性执行器行星滚柱丝杠等新产品,其中行星滚柱丝杠已实现小批量销售。(2)加大对丝杠产品的研发及设备投入。公司构建完整的设计研发团队,同时开始搭建2个丝杠产品专业化生产车间,包括用于新能源汽车转向系统及刹车系统的滚珠丝杠组件及零部件车间和机器人执行器用行星滚柱丝杠组件及零部件车间,其中滚珠丝杠车间的投资规模较大。(3)适时调整募投项目建设进度。将重点建设新能源汽车轴承及零部件相关项目上,且适当控制风电项目投资规模及进度。 公司市场扩张计划有序推进,加快全球化布局。公司通过组成联合体参与洛阳国宏投资控股集团有限公司公开挂牌转让洛阳LYC轴承有限公司13%的股权,受让比例8.4972%。洛轴公司在国内风电轴承和盾构机轴承领域领先,对高精度风电滚子有较大需求,本次投资有利于公司风电滚子产品市场的开拓以及双方的技术互补。针对北美市场,公司收购了美国WJB控股公司股权并对轮毂轴承销售渠道进行整合,有望提升公司相关产品在北美汽车后市场的销量。 投资建议 公司凭借在轴承及套圈业务上沉淀的工艺,展开平台化经营。传统主业轴承产品和套圈供应舍弗勒、斯凯孚等轴承巨头,有望保持平稳增长;虽24Q1风电滚子不及预期,但Q2及后续订单有明显改善,风电业务下半年有望扭转颓势并实现增长;公司在汽配领域尤其是安全气囊气体发生器部件业务实现高速增长,已成为国内该类产品的唯一生产企业,成功实现进口替代,未来有望保持较快增长;热管理领域,中长期我们看好新能源汽车上公司产品矩阵拓宽以及价值量提升;在滚柱/滚珠丝杠业务布局上,公司凭借全产业链优势和先期技术储备,已完成产品的快速迭代,其中,汽车丝杠进展相对较快,人形机器人用丝杠还需关注下游客户的进展,看好该业务中长期增长潜力。 我们预计公司2024-2026年归母净利润分别为1.43亿元、1.84亿元、2.43亿元,同比分别增长3.4%、28.6%、32.3%,EPS分别为0.39元、0.50元、0.66元,按照9月13日收盘价,PE分别为32.1、24.9、18.9倍,首次覆盖给予“增持-A”的投资评级。 风险提示 技术研发、新品开发及项目投资不及预期风险:公司开发的部分新产品,如丝杠产品,技术标准高,下游特别是主流主机厂认证周期较长,若因不可控因素导致认证时间延长,则影响新产品的市场开发进度,或者下游市场需求不及预期,从而影响未来公司业绩的增长。另外新项目及涉及行业的成长通常经历相对较长的发展周期,在发展初期,需要在技术研发、工艺完善和设备选型方面进行大规模投资,而中后期行业的发展和公司的市场开拓会面 临较大的不确定性,存在较大风险。

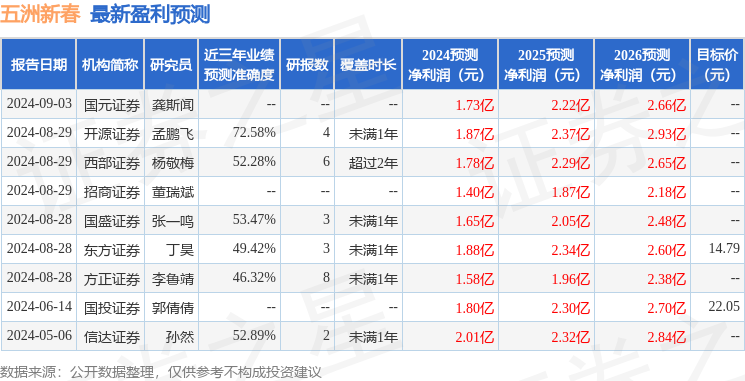

证券之星数据中心根据近三年发布的研报数据计算,开源证券孟鹏飞研究员团队对该股研究较为深入,近三年预测准确度均值为72.58%,其预测2024年度归属净利润为盈利1.87亿,根据现价换算的预测PE为24.51。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为14.79。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47