智充科技美股上市,专注于智能充电桩,依靠借款经营!

格隆汇获悉,2024年9月10日,XCHGLimited智能充电有限公司(以下简称:智充科技/智能充电)成功在美国纳斯达克上市,股票代码为XCH。

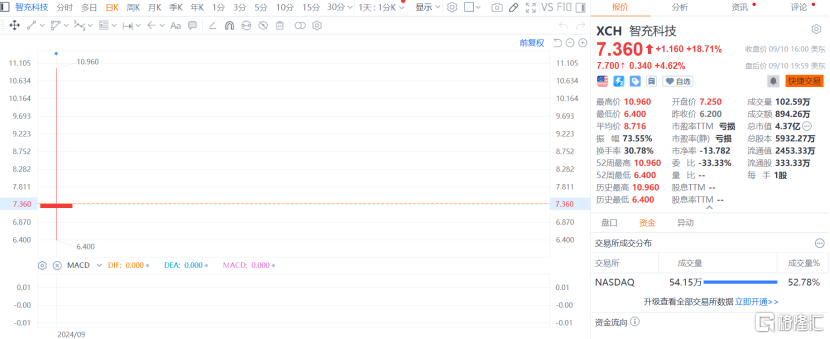

智充科技(XCH)上市首日开盘股价为7.25美元/股,盘中股价一度冲高到10.96美元/股。首日收盘价7.36美元/股,涨幅为18.71%,总市值约4.37亿美元。

图片截至2024年9月10日收盘股价,来源:富途

公司此次公开募股价格为每股美国存托股份6.2美元,扣除各项发行费用后的募资净额约1430万美元,如果承销商行使其全额购买额外ADS的选择权,则募集资金净额为1710万美元。

上市募资资金主要用于在德克萨斯州的新制造设施的投资、能源管理和电池管理技术的开发、全球市场扩张以及补充营运资金等。

侯逸飞先生是公司的实际控制人,本次发行后且承销商未行使超额认购权前,侯逸飞实际拥有公司已发行股本总投票权82.0%。

01

经营活动现金流压力较大

智充科技注册地在开曼群岛,本身没有实质性的业务,公司的所有业务都通过其在德国和中国的子公司进行,主要经营地址位于德国汉堡和北京市。

公司的主营业务是提供全面的电动汽车充电解决方案,主要包括名为C6系列和C7系列的直流快速充电桩,先进的集成电池的直流快速充电桩,即NZS,以及相关的配套服务。

NZS充电桩将直流快速充电桩与锂离子电池和公司专有的能源管理系统集成在一起,在通常情况下更可用的时候存储电力(例如,在夜间),在需求较高时(例如,在白天)释放电力。

智充科技的集成解决方案结合了专有充电技术、储能技术和配套服务,显著提高了电动汽车的充电效率,释放了储能和管理的价值。

截至招股说明书发布之日,公司已开始在欧洲、美洲和亚洲对公司的NZS解决方案进行商业部署。NZS解决方案的客户包括电动汽车制造商、全球能源公司和充电站运营商。

公司产品图片,来源公司官网

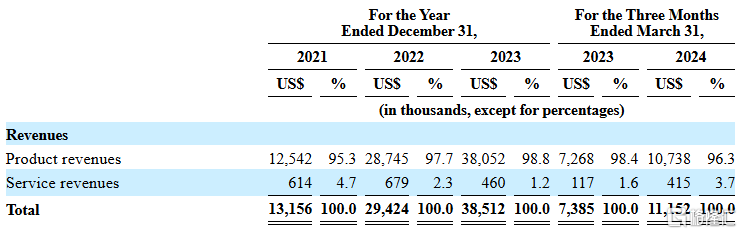

公司的收入来源包括产品的初始销售和配套服务的经常性收入,包括软件系统升级和硬件维护。其中产品销售收入占比超过95%,且自2021年的95.3%提升至2023年的98.8%,2024年1-3月略有下降。不过公司预计,随着充电桩安装数量的增加,公司配套服务的经常性收入将会占据越来越大的比例。

公司收入构成,来源招股书

招股书显示,在2021年、2022年、2023年以及2024年1-3月(简称“报告期”),公司分别确认了807、1934、1688和351个DC快速充电桩及其配套服务的收入。

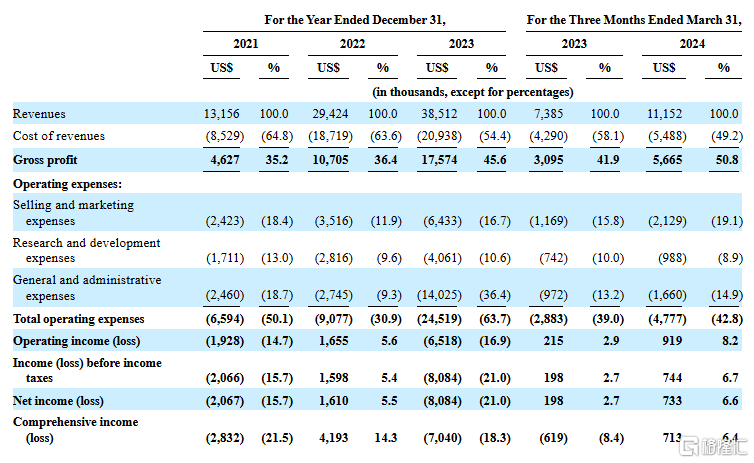

财务数据方面,报告期内公司营收分别达到1316万美元、2942万美元、3851万美元和1115万美元,毛利率分别为35.2%、36.4%、45.6%和50.8%。同期净利润分别为-207万美元、161万美元、-808万美元及74万美元。

最新报告期,公司预计2024年第二季度的未经审计收入在810美元万至990美元万之间,较2023年同期下降19.2%至33.9%。

智充科技在招股书中表示,关于2024年二季度营收转为下降的原因,在优惠政策和欧洲电动汽车越来越多采用的刺激下,公司的许多客户在2024年第二季度订购了更先进的产品,这些产品将在2024年第三季度或之后交付并确认为收入。因此,与2023年同期相比,2024年第二季度是收入转为下降的过渡期。

公司主要财务指标,来源招股书

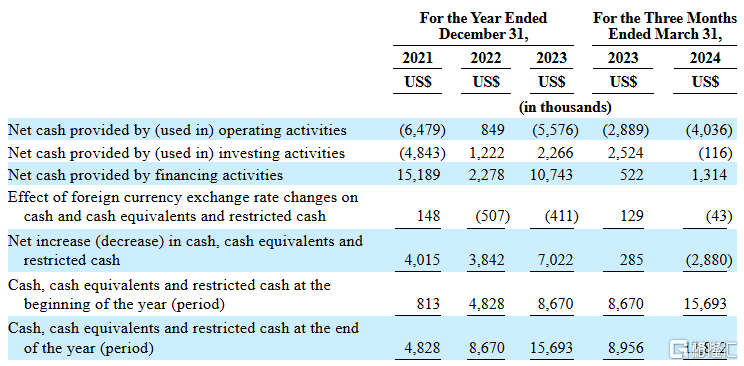

报告期内,公司的经营性现金流净额分别为-649万美元、85万美元、-558万美元、-404万美元,与净利润存在较大的差距,除2022年外均为负,主要是应收账款有所增长,公司在经营性现金流方面面临一定的风险。

公司主要依靠对外融资来支撑经营,报告期内通过银行贷款、发行优先股等融资途径获得近2950万美元资金。

现金流量表关键数据,来源招股书

02

行业技术变革较快

全球新能源汽车市场的不断扩大导致对电动汽车充电桩的需求大幅增长,直流快速充电桩已成为充电点运营商(CPO)和电动汽车车主的首选。根据沙利文的数据,全球直流快速充电桩安装量预计将从2024年的270万台大幅增加到2028年的约1070万台,复合年增长率为41.8%。

Frost & Sullivan表示,欧洲直流快速充电桩市场竞争激烈且分散,智充科技是2023年欧洲直流快充市场销量领先的制造商之一。

在行业的高速发展浪潮中,最近几年,智充科技的收入经历了快速增长,这给公司管理、行政、运营和财务资源以及基础设施带来了较大压力,公司需要持续改进运营、财务和管理控制系统和程序。

智充科技收入的增长高度依赖于企业和消费者对电动汽车的采用。电动汽车市场政府监管和行业标准不断变化,消费者偏好和行为不断变化。尽管近几年对电动汽车的需求有所增长,但不能保证未来的需求会持续下去。

此外电动汽车充电桩技术日新月异,这就要求不断开发新产品和产品创新。未来如果直流电(DC)快速充电发展不及预期,那么公司的业务、经营业绩、财务状况和前景都将受到损害。

公司收入的很大一部分依赖于有限数量的重要客户,而且可能会继续依赖。在报告期内,来自最大客户的收入分别占同期公司总收入的32%、63%、42%、和47%;存在大客户依赖的风险。

03

尾声

在电动车行业高速发展的背景下,智充科技(XCH)过去几年业绩增长较快,但是受产品结构调整影响,2024年二季度业绩有所下滑。电动汽车充电桩技术日新月异,公司需要不断开发新产品和产品创新,才能在激烈的竞争当中立足。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26