精测电子:9月6日接受机构调研,博时基金、长城基金等多家机构参与

证券之星消息,2024年9月6日精测电子(300567)发布公告称公司于2024年9月6日接受机构调研,博时基金王轶林 高晖 乔奇兵 石炯 李重阳 何坤、长城基金杨维维 周思博、华西证券王好尚、财通资管洪骐、国泰基金张阳、鹏华基金邓益萌、华创资管孙元、景顺长城王开展、建信基金黄伟寅 赖鹏、富国基金王帅、华夏基金张皓智、银华基金邵子豪、华美投资颜滨、惠升基金黄兹睿、伟晟投资宋迪伟 黄雨昕、同巨投资裘嘉伟、华泰柏瑞基金王荦、湖南子衿私募黄新宇 刘中利、泉果基金李学涛、见合私募陈晨、原点资产杨径舟、胤胜资产唐立、嘉实基金孟夏、九霄投资李仁杰、杭州猎户星投资梁挺、广发基金冯骋 吴若飞、中邮基金姚婷、华泰证券吕兰兰、国金证券黄瑞连 冯敏、申万菱信张欣、中欧瑞博郭朝峰参与。

具体内容如下:

问:公司 2024 年上半年主要经营情况介绍。

答:2024 年上半年,公司实现营业收入 112,104.30 万元,同比增长 0.96%;实现归属于上市公司股东的净利润 4,982.79万元,同比增长 312%;报告期末公司总资产为 960,191.38万元,较期初增长 4.13%;归属于上市公司股东的净资产为 360,032.79万元,较期初减少 2.84%。

问:公司各个板块在手订单情况如何?

答:2024年上半年,公司半导体、新能源领域订单相较于上年同期实现了较大幅度增长。截止《2024 年半年度报告》披露日,公司取得在手订单金额总计约 34.41亿元,其中显示领域在手订单约 10.38亿元、半导体领域在手订单约 17.67亿元、新能源领域在手订单约 6.37 亿元,公司半导体、新能源领域已成为公司经营业绩的重要支撑。

问:2024 年上半年公司研发投入情况如何?

答:鉴于半导体领域属于典型的资金、技术密集型行业,行业新产品研发投入较大,投资周期长,公司目前在半导体等领域的新业务仍处于高投入期,报告期内公司进一步加大了半导体领域的研发投入;另外,平板显示行业正处于从 LCD 到 OLED、Micro-OLED 快速迭代发展阶段,为了更好的抓住平板显示检测行业新一轮发展机遇,公司保持了在平板显示检测领域的高强度研发投入。公司 2024年上半年研发投入 30,099.70 万元,较上年同期增长 2.62%(显示检测领域研发投入 13,547.75万元,较上年下降 6.85%;半导体检测领域研发投入 13,388.09万元,较上年增长 31.29%;新能源领域研发投入 3,163.87万元,较上年下降 31.07%)。

问:公司显示检测领域发展现状如何?

答:报告期内,受大尺寸 OLED 新工厂投资、I PC 和 I 手机带来新的市场增量预期、Micro OLED 新增投资扩产项目以及旧产线基于生产自动化的升级改造等相关积极因素影响,显示领域行业恢复形势持续向好。公司积极抓住显示产业市场机遇,大力推动 OLED、Micro OLED 等相关新业务的拓展,同时不断提升产品交付能力和收入确认节奏,实现了经营和相关财务指标的大幅改善。另外,公司通过继续保持在显示领域的高研发投入,不断优化调整产品结构,持续提升精益生产管理能力,加大了毛利率相对较高的新产品市场投入,公司在显示领域的整体竞争能力得到了进一步增强,公司对整个显示检测领域行业以及公司在该领域持续稳健增长充满信心。2024 年上半年,公司总体经营情况平稳有序,显示领域实现销售收入 77,576.32万元,相较于去年同期增长 5.35%,其中第二季度实现销售收入 50,745 万元,相较于去年同期增长 50.28%。2024 年以来,随着下游市场逐步温和暖,公司显示领域相关业务情况开始逐步修复改善,截止本报告披露日,公司在显示领域在手订单约 10.38亿元。

问:公司半导体量检测领域发展现状如何?

答:目前公司是国内半导体检测设备领域领军企业之一,已基本形成在半导体检测前道、后道全领域的布局,公司子公司武汉精鸿主要聚焦自动测试设备(TE)领域(主要产品是存储芯片测试设备),老化(Burn-In)产品线在国内一线客户实现批量重复订单、CP(Chip Probe,晶片探测)/FT(Final Test,最终测试,即出厂测试)产品线相关产品已取得相应订单并完成交付。上海精测膜厚系列产品、OCD设备、电子束设备、半导体硅片应力测量设备、明场光学缺陷检测设备等核心产品均处于国内行业领先地位,竞争优势明显。随着公司技术水平的不断提高、产品成熟度以及市场对公司产品的认可度不断提升,公司半导体检测业务开拓迅速,订单以及销售收入持续增长。报告期内公司在整个半导体板块实现销售收入 22,829.19万元,较上年同期增长 86.17%。截止《2024 年半年度报告》披露日,公司在半导体领域在手订单约 17.67亿元。

同时,为了抓住数据中心、超算、I 等行业快速发展对高性能芯片带来的强劲需求,公司积极对先进封装技术进行战略布局,通过增资湖北江城实验室科技服务有限公司,深化与核心客户的战略合作与绑定,加强在研发、产品、市场等方面的深度融合。公司在半导体行业的布局从前道量测设备拓展至半导体制造封装产业链,有利于公司抓住数据中心、超算、I 产业快速发展的历史机遇,同时促进公司半导体业务的增长,对公司的长远发展具有重要意义。问:上海精测各类型产品研发及交付情况如何?

答:公司子公司上海精测主要聚焦半导体前道检测设备领域,致力于半导体前道量测检测设备的研发及生产,设备应用于硅片加工、晶圆制造、科研实验室、第三代半导体四大领域。

上海精测膜厚系列产品、OCD设备、电子束设备已取得国内先进制程重复性订单;半导体硅片应力测量设备验证通过且已取得国内多家头部客户重复性订单;明场光学缺陷检测设备已完成首台套交付及验收,且已取得先进制程正式订单;有图形暗场缺陷检测设备等其余储备的产品目前正处于研发、认证以及拓展的过程中。问:公司新能源设备领域发展现状如何?

答:现阶段,公司在新能源领域的主要产品为锂电池生产及检测设备,主要用于锂电池电芯装配和检测环节等,包括锂电池化成分容系统、切叠一体机和 BMS检测系统等。报告期内,公司进一步加强与核心战略客户中创新航在锂电设备领域的深度合作,共同研发迭代产品,提升双方产业竞争力;同时,公司通过加强人员培训,优化调整组织结构及流程提升内生动力等多种举措,进一步提升公司核心竞争力。此外,公司正积极开拓与国内外知名电池厂商的合作关系,特别是海外核心客户的合作关系。现阶段,公司在新能源领域实施走向海外战略布局已取得实质性进展,海外客户拓展成效显著。

2024 年上半年公司在新能源领域,实现销售收入 9,404.06万元,较上年同比下降 59.83%。截止《2024 年半年度报告》披露日,公司在新能源领域在手订单约 6.37亿元。问:请公司各类产品的核心零部件国产化率有多少,存不存在被国外卡脖子以及断供的可能性?

答:公司核心零部件及所需国产软件大部分已实现自主研发和生产,后续公司将继续加强与国内供应商的合作,进一步提高国产品牌在供应链中的占比。

问:半导体检测设备的验证周期及交付周期如何?

答:半导体检测设备验证周期长短受设备类型、客户要求现场环境等多方面因素的影响,现阶段行业普遍在 6-18个月左右;目前设备的交付周期普遍在 6个月以上,国外厂商的交付周期一般长达 12 个月以上。随着公司在半导体领域技术水平的不断提高,未来公司半导体检测设备交付周期有望进一步缩短。

接待过程中,公司与投资者进行了充分的交流与沟通,并严格按照公司《信息披露管理制度》等规定,保证信息披露的真实、准确、完整、及时、公平。精测电子(300567)主营业务:从事显示、半导体、新能源检测系统的研发、生产与销售。

精测电子2024年中报显示,公司主营收入11.21亿元,同比上升0.96%;归母净利润4982.79万元,同比上升312.0%;扣非净利润-301.99万元,同比上升93.31%;其中2024年第二季度,公司单季度主营收入7.03亿元,同比上升38.14%;单季度归母净利润6575.47万元,同比上升30024.15%;单季度扣非净利润2070.33万元,同比上升145.28%;负债率56.53%,投资收益1436.4万元,财务费用3246.98万元,毛利率43.09%。

该股最近90天内共有13家机构给出评级,买入评级7家,增持评级6家;过去90天内机构目标均价为86.18。

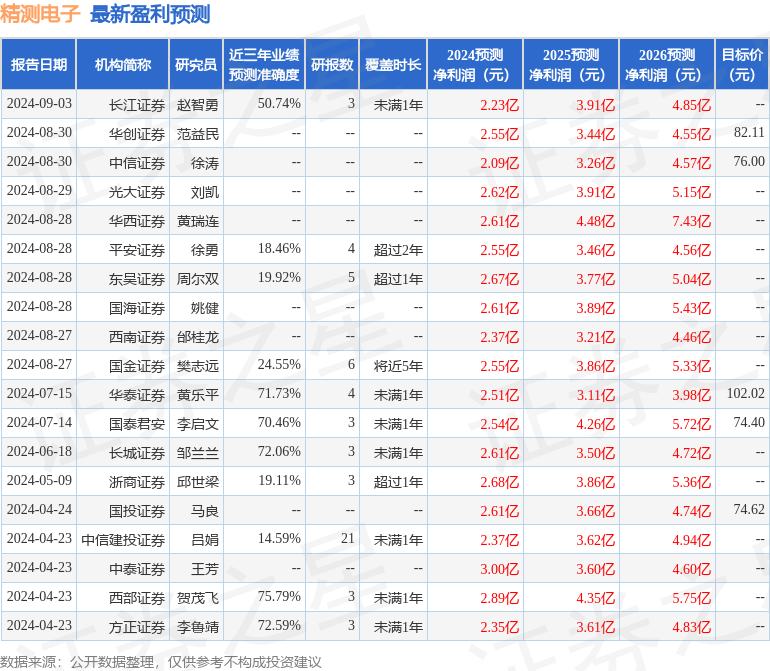

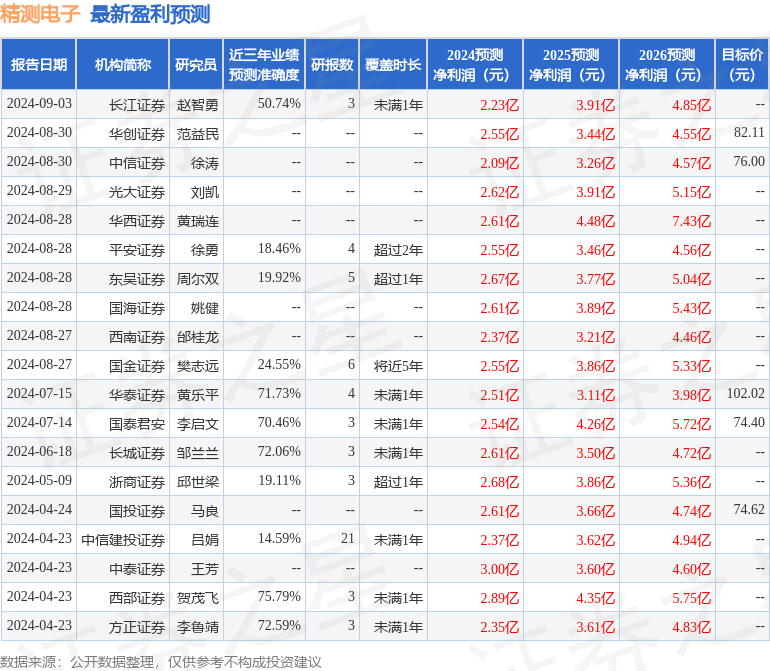

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3144.88万,融资余额减少;融券净流出645.98万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47