华金证券:给予云天化买入评级

华金证券股份有限公司骆红永近期对云天化进行研究并发布了研究报告《业绩稳中有增,一体化优势突出》,本报告对云天化给出买入评级,当前股价为20.29元。

云天化(600096) 投资要点 事件:云天化发布2024半年报,24H1实现营收319.93亿元,同比减少9.16%;归母净利润28.41亿元,同比增长6.10%;扣非归母净利润27.90亿元,同比增长8.23%;毛利率16.61%,同比提升1.49pct。单季度看,24Q2实现营收181.36亿元,同比减少6.19%,环比增长30.88%;归母净利润13.82亿元,同比增长25.01%,环比减少5.32%;扣非归母净利润13.55亿元,同比增长27.75%,环比减少5.59%;毛利率14.69%,同比提升1.64pct,环比下滑4.43pct。 产销稳中有增,强化费用管控,业绩实现增长。2024H1公司化肥、聚甲醛、饲钙等主要产品实现稳定盈利,“矿化一体”和全产业链运营优势持续发力,保持“满负荷、快周转、防风险”的运营策略,主要生产装置保持高效运行,主要产品产销量同比增加。公司发挥战略采购优势,硫磺、煤炭等主要大宗原材料采购成本同比下降,有效对冲了产品价格波动的不利影响,主要产品毛利水平保持平稳。加强可控费用控制,强化母子公司资金协同和管控,财务费用同比降低。参股公司经营业绩提升,投资收益同比有所增加。24H1公司磷铵、复合(混)肥、尿素、聚甲醛、黄磷、饲料级磷酸氢钙收入分别为81.71、29.48、31.00、6.32、1.80、9.05亿元,同比变化-0.62%、23.45%、1.25%、-2.98%、-24.69%、11.29%;销量分别为237.78、98.79、142.46、5.46、0.88、26.76万吨,同比变化1.75%、43.28%、12.05%、-1.27%、-16.19%、10.12%;产品均价分别为3436、2985、2176、11572、20463、3381元/吨,同比变化-2.33%、-13.84%、-9.64%、-1.74%、-10.15%、1.06%。2024年公司计划生产销售尿素254.49万吨、磷铵454.15万吨、复合肥192.51万吨,生产饲料级磷酸氢钙58万吨、聚甲醛10.60万吨、黄磷3.02万吨。 磷矿石供需平稳,价格高位运行。磷矿石是一种具有不可再生矿产资源,是我国重要的经济矿产和战略性非金属矿产资源。据公司2024半年报,全球磷矿石储量约720亿吨,主要集中在北非、中东、北美以及我国西南部分区域。我国磷矿石储量36.9亿吨是全球第二大磷矿储量国,主要分布在湖北、云南、贵州、四川等省份。经过多年发展,我国高品位矿资源不断消耗,磷矿整体品位下降,开采难度加大,开采成本上升。受国家环保限采及长江保护治理等政策影响,国内磷矿采选和磷化工行业呈现出产业集中度高、上下游一体化程度高、准入壁垒高等特征。近年来,受市场供给受限及下游市场需求旺盛等因素影响,国内新增规划产能有所增长,新增规划产能的投产受到环保、产业布局等因素影响,投产进度有较大不确定性,同时品位降低和原有资源减量的情况持续存在,预计未来几年国内磷矿供给关系将继续维持稳定,磷产业将持续向高值高效的方向发展突破。2024H1磷矿石下游磷肥行业需求稳定,含磷新能源电池材料持续发展,虽国内较多规划产能,但国内磷矿石行业仍处于供需紧平衡、行业景气度较高的阶段,磷矿石总需求整体维持平稳,市场价格维持高位运行,围绕着1000元/吨大稳小动。 强化资源和规模优势,构筑一体化产业链。公司现有磷矿储量近8亿吨,原矿生产能力1450万吨/年,擦洗选矿生产能力618万吨/年,浮选生产能力750万吨/年,是我国最大的磷矿采选企业之一,公司2024年上半年共生产成品矿579.27万吨。2024年2月,公司参股公司云南云天化聚磷新材料以8亿元竞得云南镇雄县碗厂磷矿普查探矿权,将进一步巩固公司磷资源优势。此外公司目前拥有合成氨产能240万吨/年,合成氨自给率95%左右,在内蒙古呼伦贝尔地区配套拥有大型露天开采煤矿,开采能力400万吨/年,可为北方基地的合成氨生产提供稳定原料。公司化肥总产能1000万吨/年,其中尿素260万吨/年、磷肥555万吨/年、复合肥185万吨/年,是目前国内最大的化肥生产企业之一,对国家农业生产和粮食安全发挥着重要的保障作用。拥有聚甲醛产能9万吨/年,产能位居国内前列。拥有50万吨/年饲料级磷酸氢钙产能,单套产能规模国内排名第一。 投资建议:云天化具备磷矿石-磷肥-磷化工一体化产业链,资源和规模优势显著,磷矿石高位维持,资产负债表持续改善,分红股息率具备较强吸引力。考虑分红影响,我们调整盈利预测,预计公司2024-2026年收入分别为718.69/728.16/736.25亿元,同比增长4.1%/1.3%/1.1%,归母净利润分别为47.47(原47.66)/50.58(原51.01)/53.31(原53.86)亿元,同比增长5.0%/6.5%/5.4%,对应PE分别为7.9x/7.4x/7.0x;维持“买入-B”评级。 风险提示:行业扩产超预期;需求不及预期;安全环保风险。

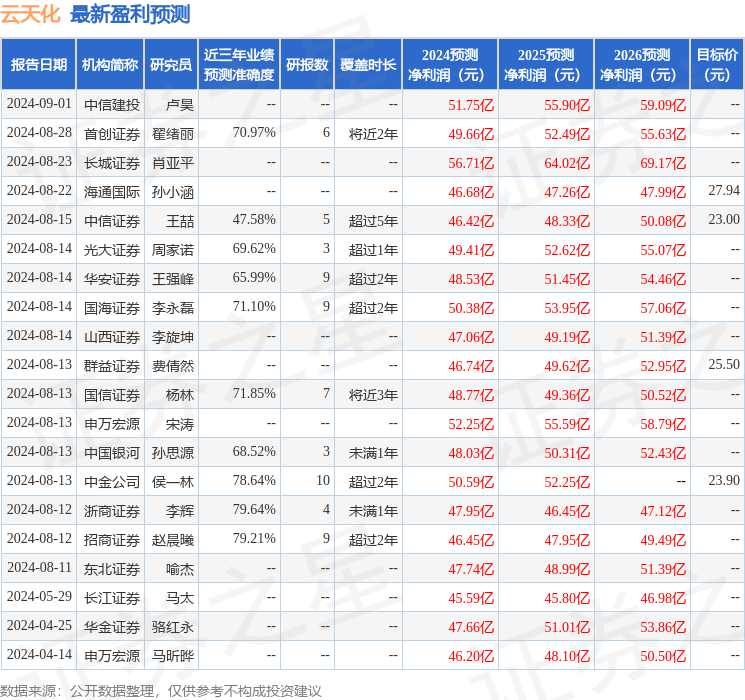

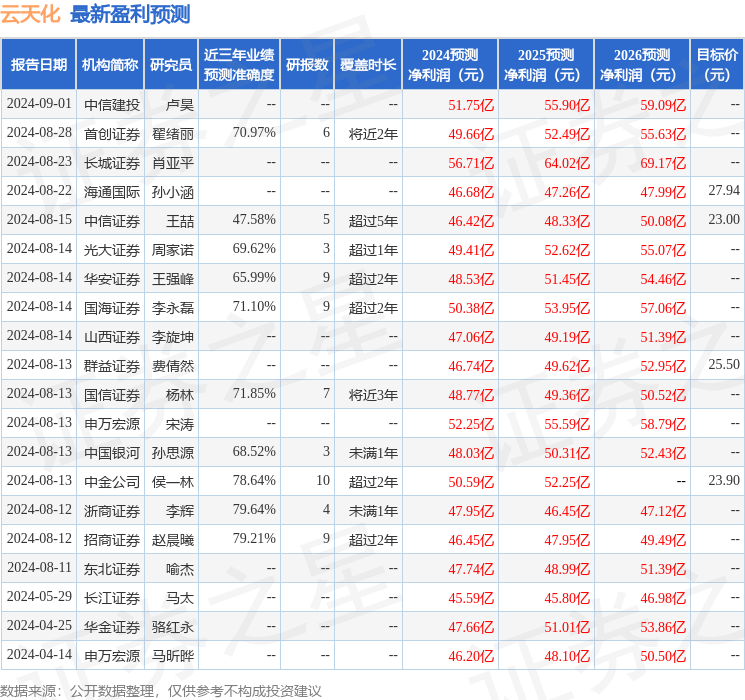

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.64%,其预测2024年度归属净利润为盈利47.95亿,根据现价换算的预测PE为7.77。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级15家,增持评级4家;过去90天内机构目标均价为26.72。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26