信达证券:给予陕西煤业买入评级

信达证券股份有限公司左前明,李春驰,邢秦浩近期对陕西煤业进行研究并发布了研究报告《煤电一体协同发展,未来成长空间广阔》,本报告对陕西煤业给出买入评级,当前股价为22.8元。

陕西煤业(601225) 事件:2024年9月5日,陕西煤业公告与控股股东陕西煤业化工集团签订《资产转让意向协议》,陕煤集团有意将其持有的陕煤电力集团有限公司全部股权转让给陕西煤业。本次交易是公司迈向“煤电一体化”运营的第一步,能够进一步减少关联交易、增加营业收入、延伸煤炭主业产业链,促进公司高质量发展。 点评: 坐拥陕北优质资源,煤炭主业行稳致远。公司煤炭资源储量丰富,拥有煤炭可开采储量104.41亿吨(截至2023年末),可开采年限达70年以上。97%以上的煤炭资源位于陕北、彬黄等优质采煤区,煤炭品质优异、赋存条件好,开采成本低。公司共拥有煤炭核定产能1.62亿吨,且公司在陕北矿区拥有5对千万吨级别矿井,产能优势显著。公司煤炭产量稳步提升,2024年1-8月累计实现煤炭产量1.14亿吨,同比+2.45%。未来随着小壕兔一号和西部勘查区相关井田批复建设,叠加公司低开采成本和高服务年限优势,公司煤炭主业有望行稳致远。 电力资产以煤电为主,盈利情况较好。截至2024年3月末,陕煤电力集团可控装机容量为941.8万千瓦,其中火电902万千瓦。机组主要分布在河南、陕西、山西、湖南等省份。电量方面,2023年集团实现发电量349.39亿千瓦时,上网电量326.61亿千瓦时。电价及成本方面,集团实现平均售电电价437元/兆瓦时,实现入炉标煤单价846.44元/吨,供电煤耗324.03克/千瓦时。按集团2023年利润总额17.98亿元和25%所得税率计算,机组度电盈利达到3.86分。受益于集团煤炭资源协同供应,公司入炉标煤单价较主要火电公司具有明显优势,即便供电煤耗水平受热电机组拖累,依然实现度电3.86分钱的盈利。公司整体盈利情况较好。 在建及核准项目体量可观,装机成长可期。在建煤电项目包括长安益阳200万千瓦、陕煤石门132万千瓦,陕煤信电200万千瓦,陕煤汨罗200万千瓦,合计732万千瓦煤电项目。另有陕煤上高200万千瓦获得核准,在建及待建项目合计932万千瓦,全部建成投产后集团煤电装机容量可实现翻倍增长。且在建及待建机组主要分布于湖南、江西等电力供需矛盾较为突出省份,我们预计公司在建及待建机组有望受益于区域电力供需格局,实现电价电量“双高”。 煤电一体协同发展,业绩和盈利确定性有望提升。2024年,国家能源局印发《2024年能源工作指导意见》,提出推动煤炭、煤电一体化联营,合理布局支撑性调节性煤电。公司本次收购陕煤电力集团是打造“煤电一体化”运营模式的重要举措,通过“煤电一体化”运营熨平煤炭价格波动和电力需求变化带来的影响,使企业能够保持稳定运营。同时,通过延伸煤炭主业产业链公司盈利空间也将得以提升。煤电一体协同发展背景下,未来公司业绩空间和经营稳定性均有望得以提升,估值抬升空间广阔。 盈利预测与投资评级:我们认为在能源大通胀持续背景下,国内动力煤价格中枢有望中高位运行。陕西煤业坐拥陕北优质煤炭资源,长期来看具备较大的产量释放空间,公司未来发展前景广阔。未考虑股价波动对净利润的影响,我们预计公司2024-2026年实现归母净利润为216/223/232亿元;EPS为2.23/2.3/2.39元/股,PE为10.79/10.46/10.07倍,维持“买入”评级。 风险因素:宏观经济形势存在不确定性;地缘政治因素影响全球经济;煤炭、电力相关行业政策的不确定性;煤矿出现安全生产事故等。

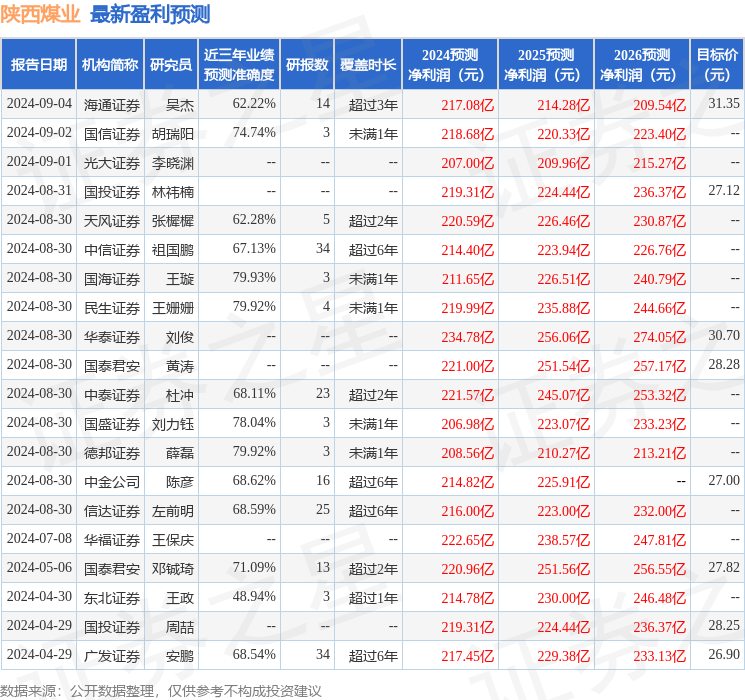

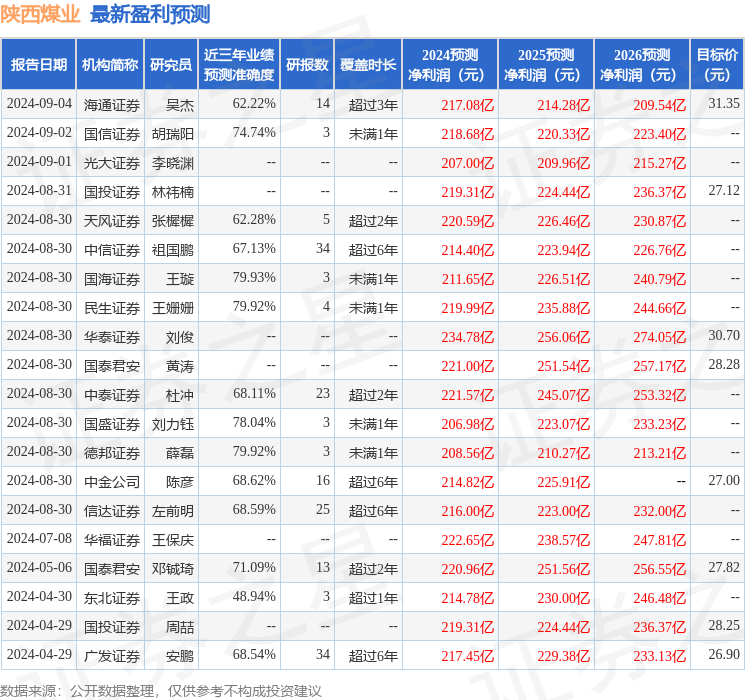

证券之星数据中心根据近三年发布的研报数据计算,国海证券王璇研究员团队对该股研究较为深入,近三年预测准确度均值为79.93%,其预测2024年度归属净利润为盈利211.65亿,根据现价换算的预测PE为10.46。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为28.37。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26