山西证券:给予长江电力增持评级

山西证券股份有限公司刘贵军,胡博近期对长江电力进行研究并发布了研究报告《来水偏丰提振电量,业绩稳健增长显著》,本报告对长江电力给出增持评级,当前股价为29.27元。

长江电力(600900) 事件描述 公司发布2024年半年报:24H1公司实现营业收入348.08亿元,同比+12.38%;实现归母净利润113.62亿元,同比+27.92%;扣非后归母净利润113.70亿元,同比+33.83%;基本每股收益0.46元/股,同比+27.92%;加权平均净资产收益率5.56%,同比增加1.28个百分点;经营性现金流量净额229.84亿元,同比-8.38%。24Q2公司实现营业收入191.67亿元,同比+23.05%,环比+22.55%;实现归母净利润73.95亿元,同比+40.35%,环比+86.43%,扣非后归母净利润73.91亿元,同比+50.04%,环比+85.73%。 事件点评 来水改善显著,六座梯级电站电量齐增。24年H1乌东德水库来水较上 年同期偏丰11.40%;三峡水库来水较上年同期偏丰19.67%。24年H1公司境内六座梯级电站总发电量约1206.18亿千瓦时,同比+16.86%;24年Q2总发电量约678.71亿千瓦时,较上年同期增加42.54%;其中乌东德/白鹤滩/溪洛渡/向家坝/三峡/葛洲坝电站24年Q2分别实现发电量 32.79%/+45.88%/+69.16%/+57.31%/+32.27%/+23.02%。 持续布局发力抽水蓄能。24年上半年公司全面接管浙江长龙山抽水蓄能电站运维,交接后机组实现零次非计划停机和安全生产“双零”目标。浙江天台抽水蓄能电站正式启动电力生产准备工作,重庆奉节菜籽坝抽水蓄能电站完成投资决策,湖南攸县广寒坪抽水蓄能电站完成股权改造和投资决策。 国际业务推进,并购秘鲁sapphire风电项目。24年H1公司持续巩固秘鲁路德斯公司管控,完成秘鲁Sapphire风电项目并购,打造发-配-售产业链,与圣特雷莎Ⅰ水电站、Arrow光伏项目逐步形成水风光互补、源网荷储格局。 投资建议 公司水电装机量排名全球第一,来水改善公司外送广东及华东长三角区域电量提升,量价齐升下公司业绩有望增厚。预计公司2024-2026年EPS分别为1.36\1.47\1.54元,对应公司9月5日收盘价29.12元,2024-2026年PE分别为21.4\19.8\18.9,首次覆盖给予“增持-A”评级。 风险提示 来水偏枯的风险;上网电价超预期波动;抽水蓄能进展不及预期;宏观经济增速不及预期风险。

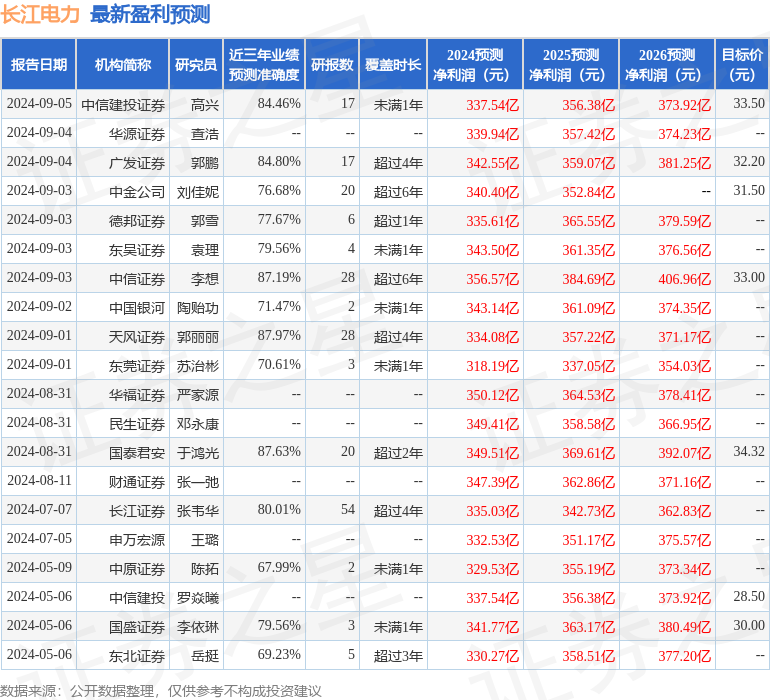

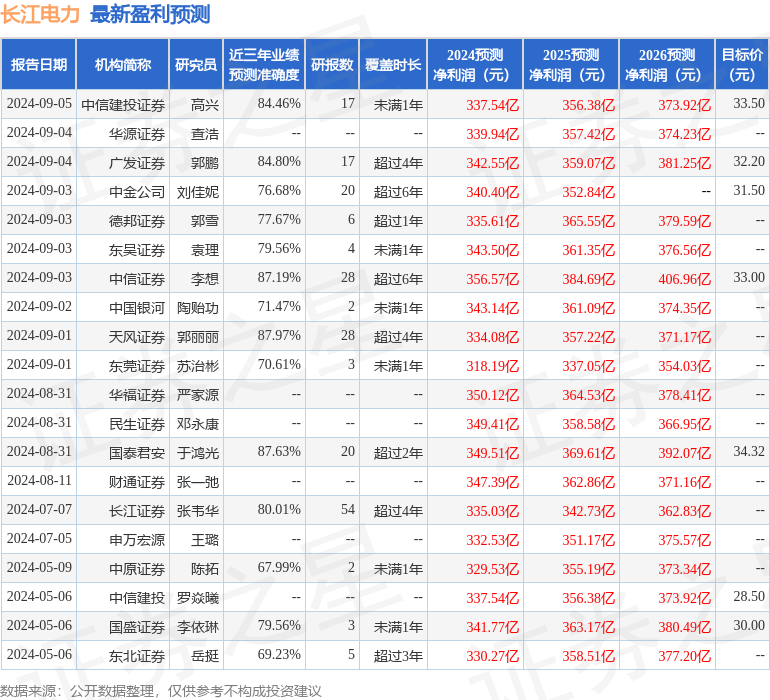

证券之星数据中心根据近三年发布的研报数据计算,天风证券郭丽丽研究员团队对该股研究较为深入,近三年预测准确度均值高达87.97%,其预测2024年度归属净利润为盈利334.08亿,根据现价换算的预测PE为21.26。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为31.03。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38