豆粕风云起:美豆天气搅局,中加贸易添波澜

一、热点事件

中国计划对加拿大油菜籽展开反倾销调查。2024年9月3日,商务部新闻发言人答记者问时称,据中国国内产业近期反映,加拿大对华出口油菜籽大幅增加并涉嫌倾销,2023年达34.7亿美元,数量同比增长170%,价格持续下降。受加方不公平竞争影响,中国国内油菜籽相关产业持续亏损。中方将根据国内相关法律法规,按照世贸组织规则,依法对自加拿大进口油菜籽发起反倾销调查。由于加拿大是国内菜籽主要进口来源国,如果加拿大菜籽出口受限,全球油菜籽出口价格或随之出现变化,我国进口菜籽成本将面临抬升,从原料菜籽端推动菜系和豆类商品价格上行。

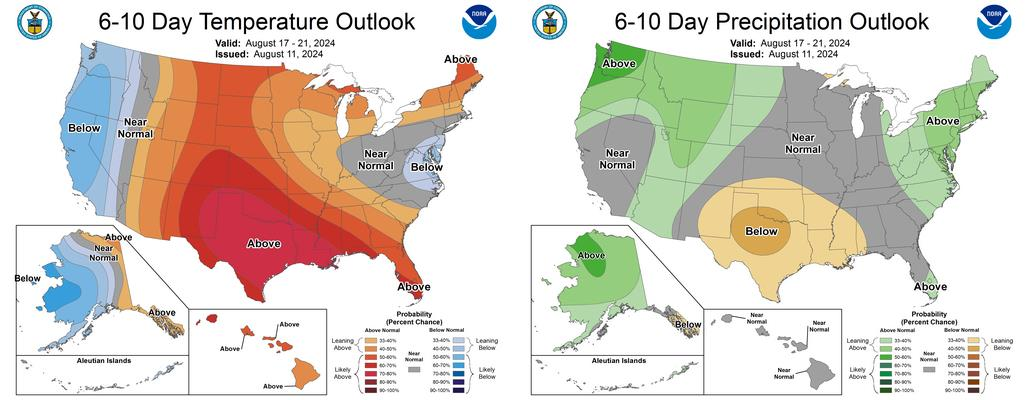

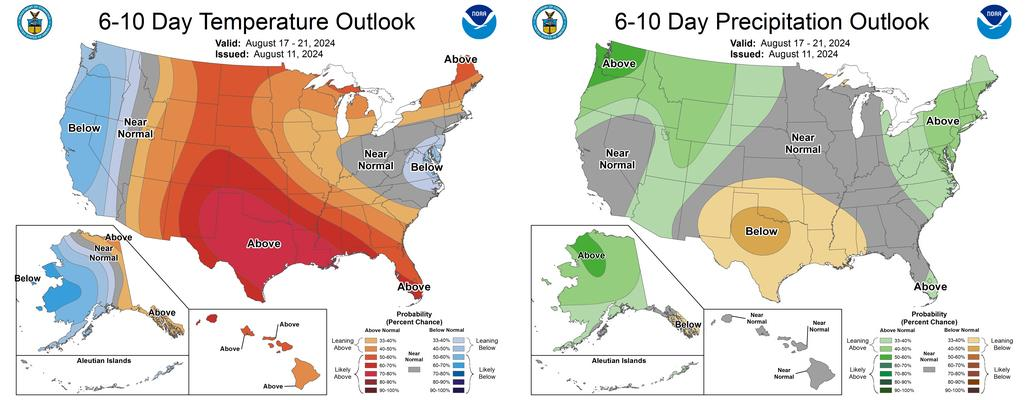

天气方面,美豆进入发育末期,但近期热浪天气席卷美国中西部,天气预报显示9月上旬美豆产区(爱荷华州、内布拉斯加州、明尼苏达州等)降水低于常态水平,或对产量造成损害。南美产区即将进入新播种季,而巴西部分地区出现了高温干旱的情况,若该天气在未来持续,或将影响到本年度南美大豆的播种情况。

图表1:美国未来6-10日降水与气温情况预报(9月3日)

资料来源:美国国家海洋和大气管理局 (NOAA)

二、近期行情分析

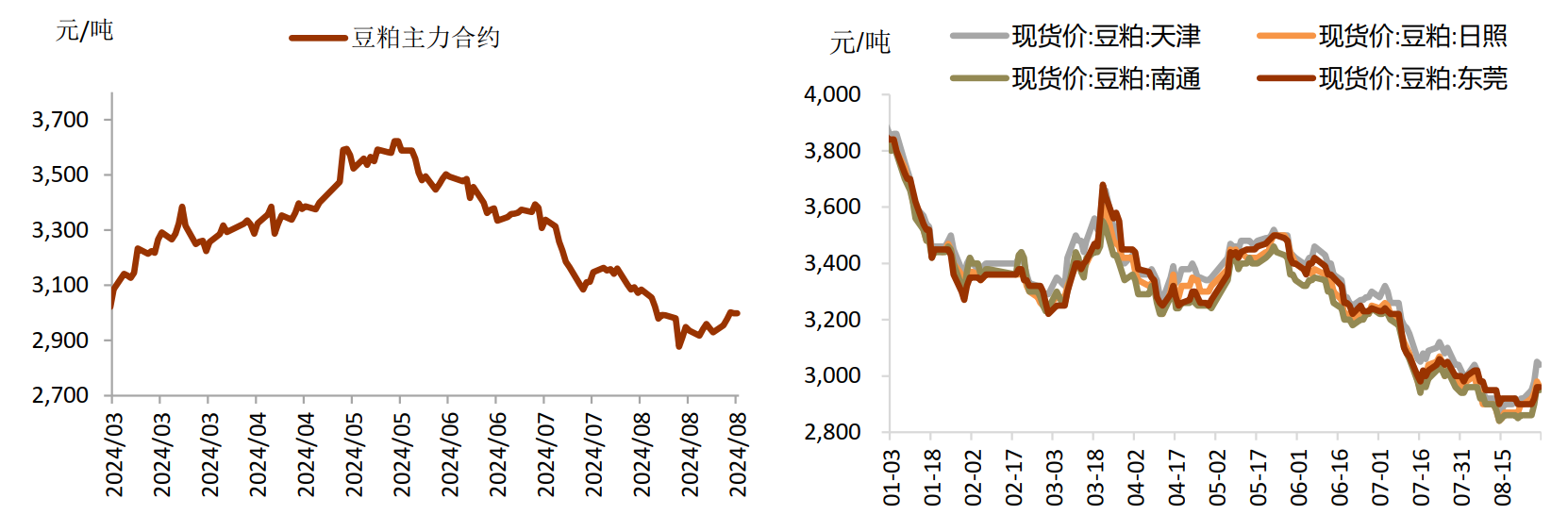

上周(08.23-08.30),大豆豆粕整体从底部有所反弹。CBOT大豆11月合约涨26美分/蒲收于999美分/蒲,涨幅2.67%;豆粕主力合约涨98元/吨收于3027元/吨,涨幅3.35%;华南豆粕现货涨80元/吨收于2980元/吨,涨幅3.85%。菜粕主力合约涨83元/吨收于2248元/吨,涨幅3.83%;华南菜粕现货涨80元/吨收于2170元/吨,涨幅3.83%。大豆豆粕上周整体收涨的主要原因有:

在近期升贴水上浮和盘面走强的带动下,市场情绪略有好转。

上周公布的美豆出口量超预期,中国采购美豆节奏加快。

美中西部产区受干旱天气影响,或损害作物产量,同时巴西产区的干旱天气也可能影响大豆种植进度。

国内豆粕市场在经历前期连续大量到港后,未来的买船进度或将放缓,到港量将有所减少,缓解下游的供应压力,促进国内豆粕库存拐点到来。

图表2:近期豆粕主力合约走势(左)及各区域豆粕现货价格(右)

美豆出口方面,据美国农业部(USDA),截至2024年8月29日当周,美国大豆出口检验量为496,860吨,前一周修正后为419,563吨,初值为411,165吨。2023年8月31日当周,美国大豆出口检验量为407,865吨。本作物年度迄今,美国大豆出口检验量累计为44,709,005吨,上一年度同期52,280,745吨。

USDA发布的作物生长报告显示,截至8月25日当周,美国大豆优良率为67%,市场预期为67%,上周为68%,去年同期为58%;大豆结荚率为89%,上周为81%,去年同期为91%,五年均值为90%;落叶率为6%,去年同期为5%,五年均值为 6%。

油籽压榨方面,美国7月大豆压榨量为580.3654万吨(1.934亿蒲式耳),高于6月的551.046万吨(1.84亿蒲式耳)和去年同期的555万吨(1.85亿蒲式耳)。截至8月30日当周,国内油厂大豆压榨量205.18万吨,开机率58%。

三、后市展望

上月中旬USDA发布8月供需报告,美豆单产预估录得53.2蒲式耳的历史极值,带来超预期的供给利空,CBOT大豆11月一度下跌至955美分/蒲式耳的低位。进入9月,市场利空因素逐步消化,市场开始维持震荡运行。美豆主产区的炎热少雨天气可能会维持至9月中旬,虽然难以改变本年度美豆丰产的预期,但未来新季大豆单产再度大幅上调的可能性正在降低。而南美即将迎来播种季,巴西干旱或推迟播种,叠加中国拟对加拿大油菜籽展开反倾销调查,天气和区域因素或为行情提供驱动。

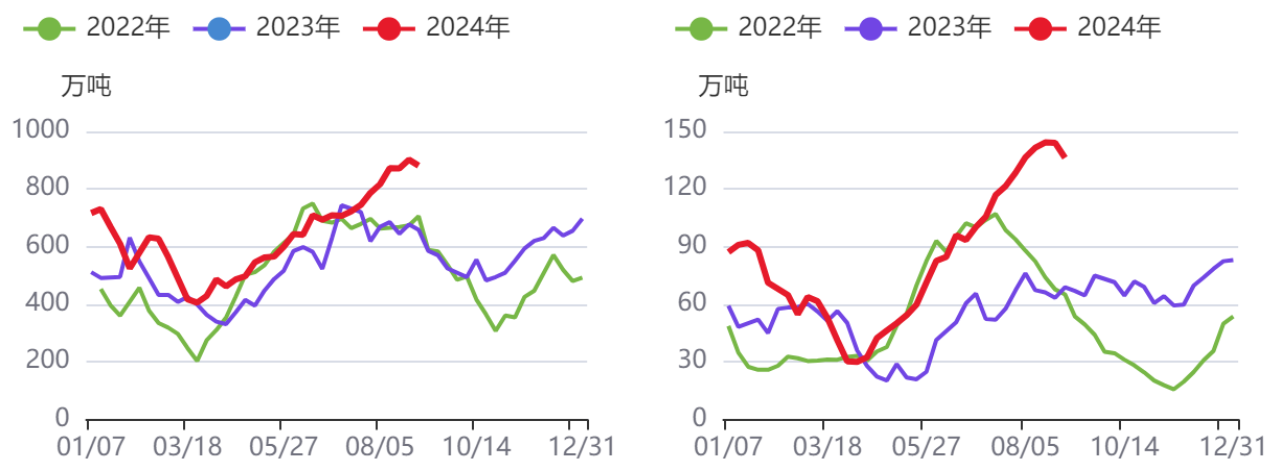

图表3:大豆全国港口库存量(左)与国内主要油厂豆粕库存(右)

资料来源:Wind,方正中期研究院

本周国内主要油厂豆粕库存为139.46万吨,较上周变动1.51万吨,豆粕饲料企业库存为7.61万吨,较上周变动0.02万吨。仓单数量为30625张,较上周变动-3067张。巴西豆粕库存最新一期数据为1,813,900吨,环比变化10.69%,美国豆粕库存最新一期数据为432,648短吨,环比变化 39.81%。本周大豆到港201.5万吨,累计到港 5,583.5万吨,同比变化-3.05%。考虑到油厂豆粕库存仍然累积,豆粕库存仍待消化,短期趋势反转的概率不高,但库存边际增速放缓,国内现货压力最大的时刻基本已经过去,需关注库存拐点的确认。

综上,豆粕市场大概率进入低位磨底阶段,价格继续单边下行的可能性不大,市场波动性将有所降低。后续仍需关注天气和中加贸易关系可能带来的新驱动,以及供需两侧和库存消化情况。

相关产品:

1、豆粕ETF(159985)及联接基金A/C(007937/007938):豆粕ETF主要持有大连商品交易所豆粕期货合约,并跟随指数展期,以达到跟踪指数的目标,豆粕期货合约价值占基金资产净值的90%-110%。豆粕作为生猪的主要饲料来源,与CPI有稳定的相关关系,具有天然的抗通胀优势,是较好的投资标的。此外,大宗商品与股票、债券等传统资产的相关性不高,投资互补性强,可作为良好的资产配置工具用于分散风险。

数据来源:Wind、新华社、华泰期货、方正中期期货、建信期货、银河期货、铜冠金源期货、饲料行业信息网。

豆粕ETF及联接基金风险提示,目标 ETF 为商品期货交易型开放式基金,因此本基金的风险与收益高于债券基金与货币市场基金,属于较高风险品种(R4)。特有风险包括:投资期货合约的风险、逐日盯市风险、合约展期风险、涨跌停板风险、持仓上限风险、强行平仓风险、强制减仓风险、大额申赎风险等商品型 ETF 特有风险。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益,基金产品存在收益波动风险。投资人购买基金时应仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关法律文件,了解本基金的具体情况,并根据风险承受能力购买相匹配的风险等级产品。市场有风险,投资需谨慎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47