卖方首席大胆开麦!

公募佣金新规的冲击波蔓延至在券商研究所了。

2024年上半年,券商分仓佣金收入为67.74亿元,较去年同期的96.74亿元下滑29.98%,头部券商佣金收入普遍下滑20%以上。

这不,浙商证券研究所副所长、大周期组组长、金属新材料首席施毅都选择离职,去非洲卖化妆品了。

眼下能留在研究所的,想必都是人中龙凤了吧。

最近还真有首席分析师大胆开麦——

“A股指数近期最低点可能已经过去了。”

这种境况敢下此结论,倒是值得好好瞧瞧是怎么个事。

1

A股最低点过去了?

9月4日15:00,沪指正式跌破2800点,收报2784.28点。

9月4日16:19,东吴首席经济学家陈李正式发文《A股指数近期最低点可能已经过去了》。

在A股正式跌破2800点的一个小时后依旧发文看好A股近期的最低点已经过去了,想必东吴首席对这个观点有非常坚定的信心。

这个判断来自两个“公理”——公理一:地量见地价和公理二:股价领先盈利。

在公理一的地量见地价方面,东吴首席经济学从两个数据指标A股换手率和信用债利差入手。

A股前期换手率已经下跌到2018年4季度水平,一个典型熊市的低点水平。近期全A成交金额低点约4800亿元,换手率约为1.5%,当前换手率与2018年低点接近,应该算经历过了地量。

信用债利差方面,该文提及债券信用利差低点与股市换手率低点有相关性。一般来说,股市换手率会在债券信用利差触底前后进入低点。如果信用利差开始走阔,股票市场的成交也会有所上升,比如2020年5月和2022年10月。

在公理二的股价领先盈利方面,股票价格低点往往领先于企业盈利低点。

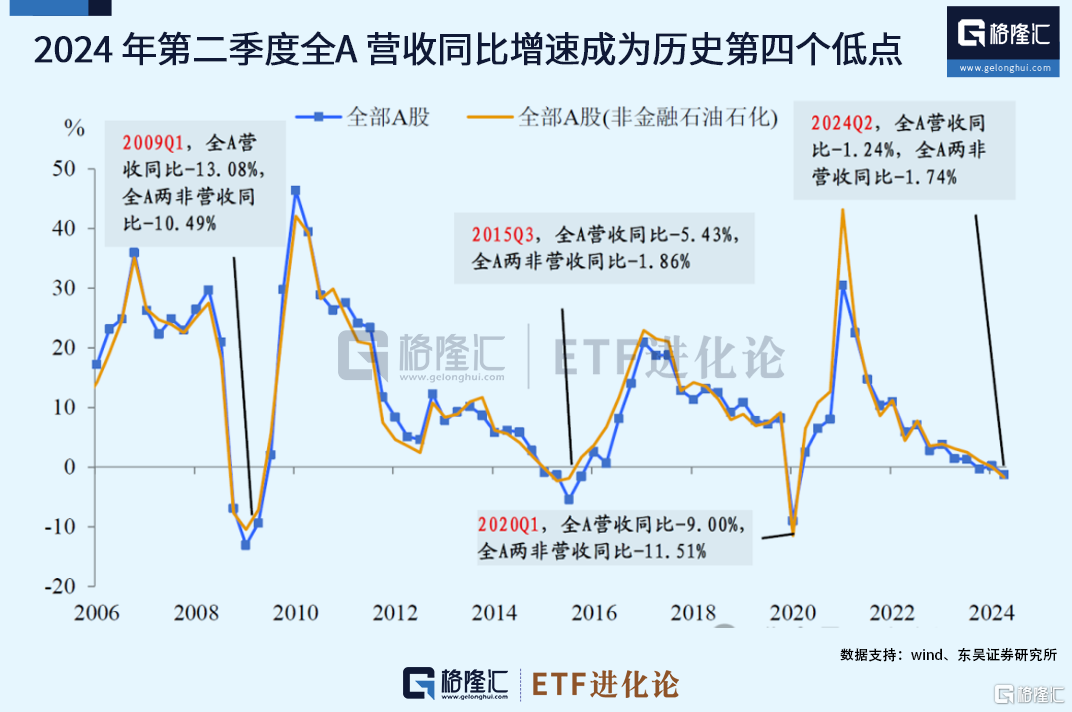

2024年第二季度上市企业收入同比增速(全A股/全A非金融石油石化)创造了过去二十年的第四个低点。收入连续下滑(即收入同比增速连续负值下探)在A股历史上最长不超过3个季度。

因此,该文大胆推测:

2024年第三季度上市公司收入同比增速或是本轮周期最低点,可能还是负值。但从2024年第四季度开始,收入同比增速开始回升。也就是说,我们现在正在经历企业盈利最低点,股票价格最低点已经过去了。

2

地量意味着地价?

8月以来,几乎所有研究所的分析师都在谈论A股地量与底价问题。

民生证券认为,A股地量背后,实际上是参与者变迁的大趋势与阶段交易型资金离场共同作用的结果,从北上资金+主动权益基金转向ETF+险资。

天风证券发布于8月17的研报《地量行情的一些思考》对“A股目前地量水平相当于2018年Q4”提出不一样的观点。

该研报提及,去除新股影响后,仍显著高于2018年Q4的最低值,大约相当于2018H1、2019的中枢。从行业结构来看,大多数行业地量水平仍高于18年低点。而银行、出版、电力、煤炭开采、工业金属等具备一定红利属性的板块和食饮、汽车等消费类板块当前地量水平和18年最低点类似,且绝对水平也偏低。

更多人最关注的问题是地量代表地价吗?或者说地量能否带来反弹?

天风证券表示,2018年下半年的地量行情中,地量后一个月左右现地价,地量行情维持一个季度左右。

中航证券认为,“地量”对判断择时有帮助,但市场情绪转变主要取决于基本面的变化。

民生证券的报告中也提到,历史上的市场底部确实往往会伴随着“地量”,但需要有更多的走出底部特征呈现:如单位换手率能带来更大的涨跌幅、盈利上调的行业数量回升、机构投资者情绪开始修复等。

所以,说一千道一万还得是经济基本面有明显改善出现,不然A股难言有持续的行情。

最近关于存量房贷降利率的讨论越来越热烈,截至二季度末,六大国有银行合计个人住房贷款余额25.49万亿元,相比年初净减少3254.71亿元,对于存量房贷利率下调的呼声越来越大。

一方面,外媒又有最新消息了。报道称金融监管机构已提议在全国范围内将存量房贷利率共计下调80个基点左右,分为两步进行。首次下调可能会在未来几周内进行,第二次下调将于明年年初生效。

另一方面,央行对存量房贷利率下调的最新表态来了。

人民银行货币政策司司长邹澜今日在新闻发布会上表示,利率方面,央行持续推动社会综合融资成本稳中有降,同时也要看到,受银行存款向资管产品分流、银行净息差收窄等因素影响,存贷款利率进一步下行还面临一定的约束。

耐心一点。

3

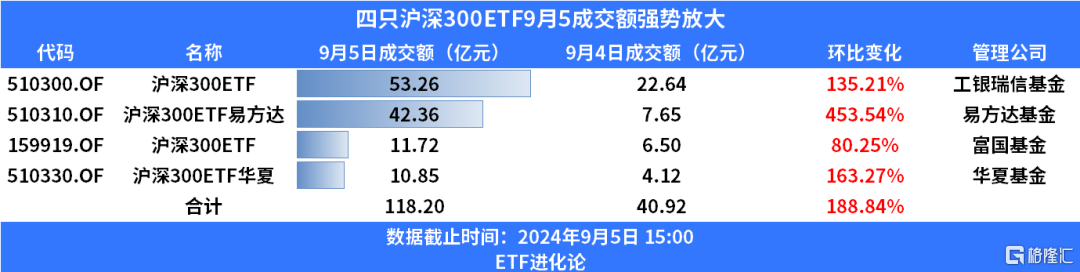

四只沪深300ETF强势放量近2倍

沉寂了几天,神秘力量终于出手了。

四只沪深300ETF午后强势放量,华泰柏瑞基金沪深300ETF、沪深300ETF易方达、嘉实基金沪深300ETF和沪深300ETF华夏今日成交额分别为53.26亿元、42.36亿元、11.72亿元和10.85亿元,均超昨日成交额,合计成交额为118.2亿元,较昨日的40.92亿元放大1.89倍。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

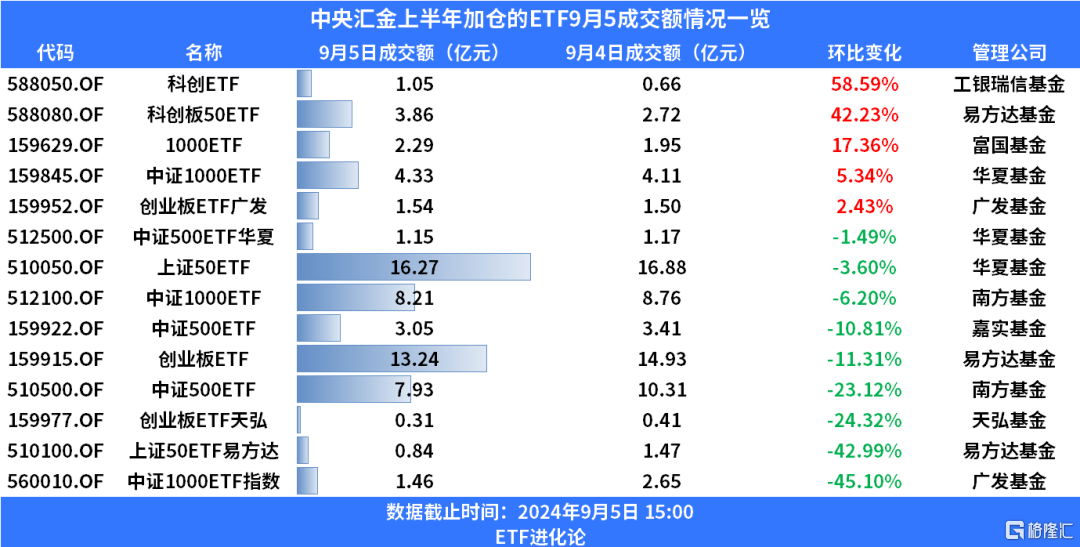

除了四只沪深300ETF,中央汇金上半年加仓的ETF今日有放量吗?

从统计结果来看,放量明显的是两只跟踪科创50指数的ETF,工银瑞信基金科创ETF和易方达基金科创板50ETF今日的成交额分别为1.05亿元和3.86亿元,较昨日分别增长58.59%和42.23%。

从科创ETF今日的分时走势图来看,全天成成交量较为平均,没有出现某个时刻突发放量的现象。

但科创板50ETF在14:00后出现非常明显的突突放量走势。

ETF进化论之前的文章就提及A股能否实现风格切换的关键在于,作为增量之一的ETF的资金流向动态很关键,这两只跟踪科创50的ETF后续能否维持成交量放大的状态,还需继续观察。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47