穿越市场周期,中国海外发展(00688.HK)逆势稳健表现彰显高质量发展底色

最近,有相关专家提到,国内房地产行业已经接近谷底,而之后还将有个爬行阶段,即“L”型。

以这一视角来看,尽管整个行业后续的阶段似乎在增长上“并不轻松”,但整体会保持相对平稳健康发展。而相较于此前,整个行业如今已经迎来了风险出清的新阶段。伴随这一个过程,行业分化带来的新格局下,那些拥有良好经营能力的房企也将在行业的新整合中收获更多的市场机会。

留意到近期交出中期成绩单的中国海外发展,公司表现继续呈现稳扎稳打,那么这背后究竟有何优势所在,如何看待其后续的成长机会?

1、财报亮点透视:聚焦稳健经营,持续夯实资产负债表

上半年,中国海外发展的这份成绩单并未让市场失望。

财报公布后,多家券商给予公司积极的评级,反映了市场对公司未来发展前景的信心。

(资料来源:wind)

半年报显示,中国海外发展实现营收869.4亿元人民币,实现股东核心净利润106.4亿元,核心净利润率12.2%,继续保持行业领先水平。

从行业情况来看,中国海外发展是为数不多保持盈利能力和盈利质量稳健的规模房企之一。

同时公司的利润还具有相当的可预见性和确定性。

一方面从结转视角来看,随着前期大量的合同销售结转入账,为公司未来的利润提供了坚实的基础。

截至上半年,集团系列公司已售未结转金额2541亿元,较2023年末增长7.1%,已售未结转金额可覆盖23年营收1.25倍。

另一方面,从最新销售情况来看,持续呈现的稳健销售姿态,特别是在行业中领先的复苏势头,也将为中国海外发展兑现后续的业绩增长提供了支撑。

上半年,公司在销售方面展现出了强劲的逆市增长能力,其销售业绩不仅跑赢了行业Top10,而且在核心城市的市场占有率更是保持领先。

财报显示,上半年公司已经达成合约销售金额1484亿元,全口径销售额行业排名第二,权益口径销售行业排名第一,持续跑赢行业,而后续随着下半年行业继续复苏,业绩潜力仍然值得期待。

此外,从此前公司8月6日公布的数据来看,中国海外系列公司于2024年7月的合约物业销售金额约131.92亿元,同比增长10.4%;而相应的销售面积约为54.64万平方米,同比下跌4.4%。前七月,公司累计合约物业销售金额约1615.7亿元,相应的累计销售面积约598.55万平方米,分别按年下降15.9%及30.5%。

对比行业来看,根据数据价投整理的数据。不难看到,不论是单月数据还是前七月数据,中海地产在同行业中均有不俗表现,展现出了更为强的修复势头。

(来源:数据价投)

(来源:数据价投)

进一步从更长远的视角来看,中国海外发展拥有优质且具有成本优势的土储,这为其未来的业绩带来了更多的期待。

财报显示,截至2024年6月底,中国海外发展的总土储达4905万平米,其中,不含中海宏洋的土地储备总建筑面积3322万平米,权益面积达2886万平米,公司土储充裕,结构优质。

除了稳健的核心业绩指标外,中国海外发展在财务基本面上也呈现不断优化的势头。

一方面,公司通过压降低有息负债和优化债务结构,确保了经营风险的可控性。

偿还债务方面,上半年,公司有息负债规模进一步压降至2555.7亿元。截至期末,公司资产负债率56.1%,处于行业最低区间。净借贷比率仅为38.7%。公司“三道红线”各项指标均符合监管标准,继续保持在“绿档”。

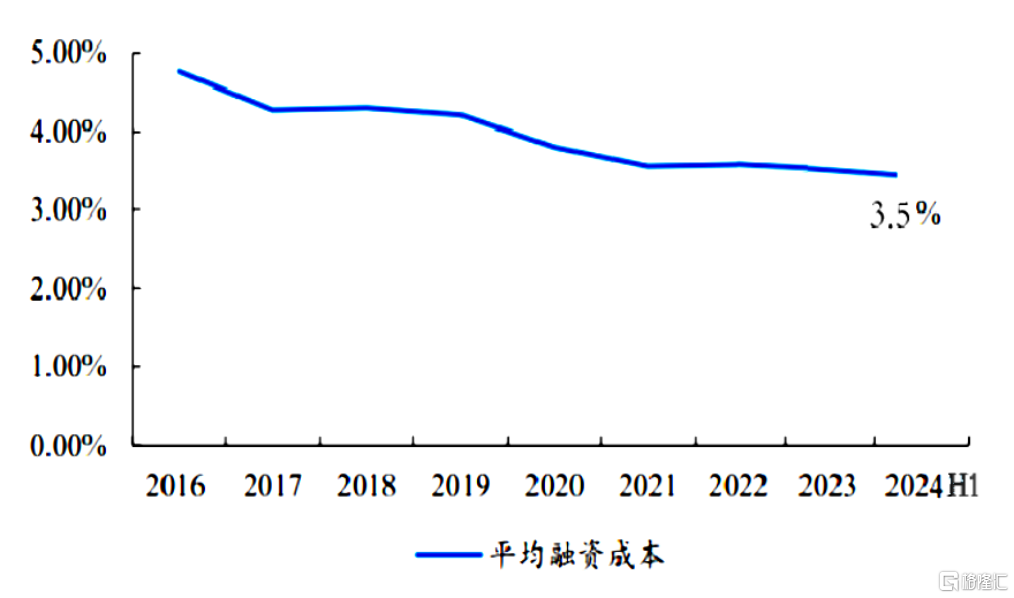

另一方面,公司持续优化融资结构,融资成本保持行业最低区间。

上半年加权平均融资成本仅为3.5%,较上年末进一步下降。

(数据来源:公司公告)

与此同时,公司加大人民币借贷占比,以降低汇率风险敞口。期内缩减了非人民币净负债敞口,提早或按期偿还境外港币银行贷款及美元担保票据合计折合为人民币163.3亿元。截至2024年6月底,公司人民币借贷占比提升至74.8%,较2023年年底提升4.5个百分点

此外,公司在手资金保持充裕,经营性现金流持续维持正向。

截至2024年6月底,持有在手现金超过1000亿元人民币,这也为公司提供了充足的财务空间来应对市场的波动风险。

国际机构的评级也进一步显示出市场对中国海外发展信用和未来发展的高度认可。

今年上半年,中海地产逆势获标普全球上调信用评级至A-/稳定,成为唯一双A国际信用评级的中国房企。优异的评级,不仅有助于公司在融资端获得更加稳定和低成本的资金来源,同时也将进一步优化公司的债务结构,提升市场竞争力。

2、中国海外发展稳健穿越市场周期的底气?

经历了行业的深度调整,当前市场更为注重房企的可持续经营能力。从这点来看,中国海外发展展现了具有稳健穿越市场周期、实现逆势突围的实力与底气,那么这背后的支撑源自于什么?

这或可以从如下几个方面来展开思考:

首先,在于公司长期行业深耕下,具备前瞻性的战略思维,形成了强大的市场适应力。尤其是围绕聚焦核心城市的战略,持续兑现业绩潜能。

中国海外发展一贯坚持稳健的经营发展战略,如在投资方面坚持长期聚焦主流城市、主流地段、主流产品的“三个主流”经营策略,这使得公司能够在市场波动中保持战略定力,减少投资失误,同时保持对市场变化的敏感性和适应力。

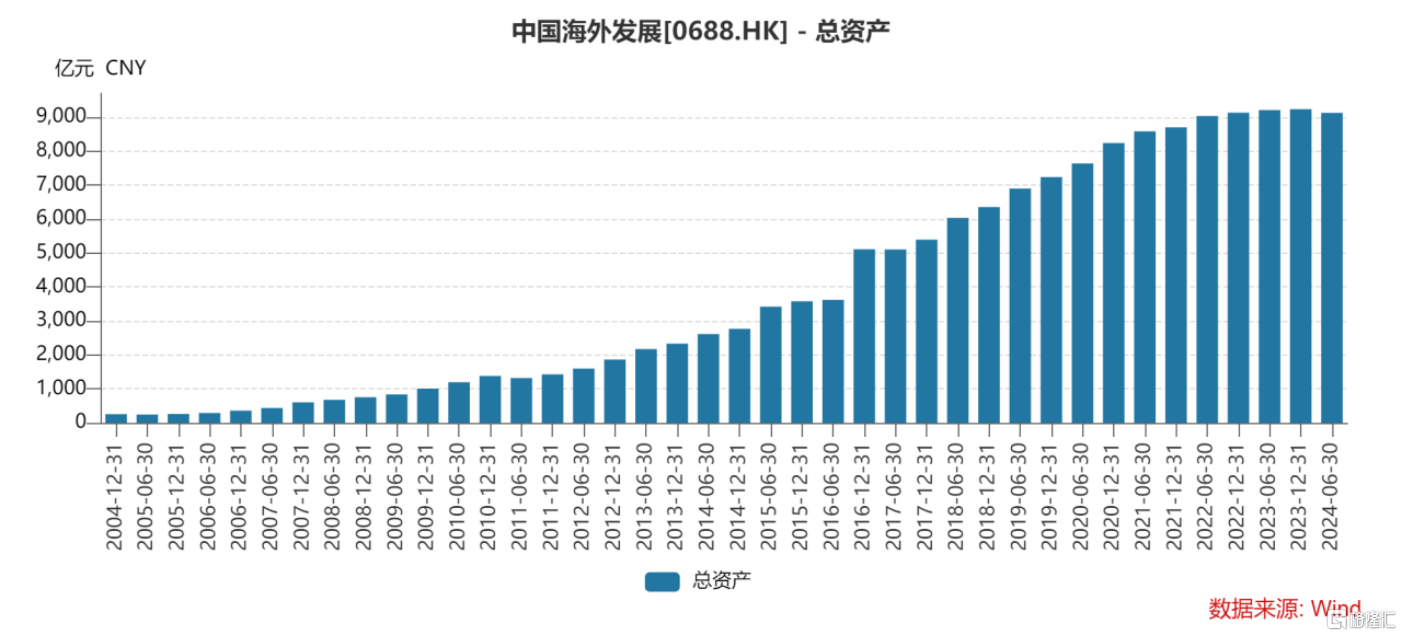

可以说,不论行业周期如何变化,都可以清晰的看到中海外发展持续拓展的步伐。

以总资产这一指标来看,2004年公司的总资产仅在256亿,此后一路向上,到如今已经即将迈入万亿大关。这一显著的增长轨迹足以显示公司在行业内的强大经营实力。

(来源:wind)

当下,公司更是在行业内积极展开战略深耕布局,而这背后正是得益于其极具战略远见和战略定力的“三个韧性”,即中国经济的强大韧性、改善型住房需求的韧性、中海的可持续发展韧性,这些因素有望继续推动着中海在行业大变局中重塑竞争优势。

公司坚持聚焦核心城市的战略,特别是在北京、上海、广州和深圳等一线城市,这些城市经济活力强、消费能力高,对高品质住宅的需求旺盛,公司的战略聚焦效果显著。

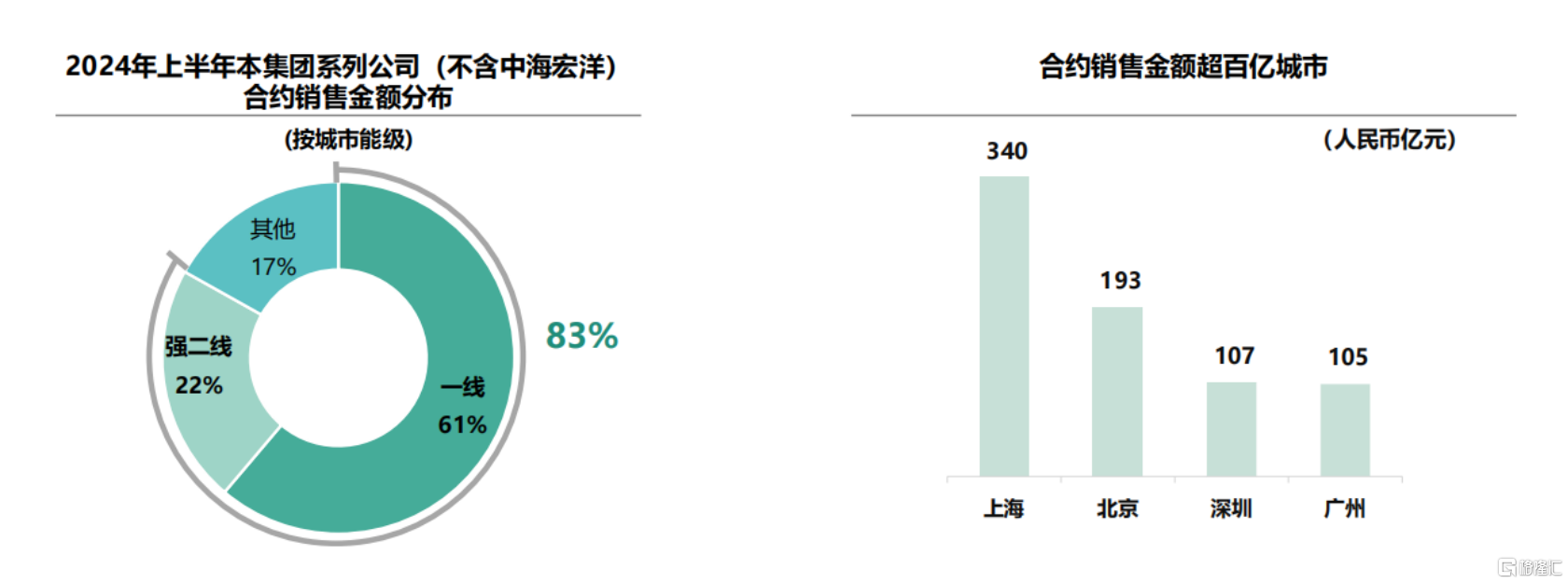

得益于长期的深耕布局,即便在房地产市场整体承压的背景下,公司在这些核心布局重点市场的销售业绩实现了逆势增长,市占率持续保持领先。上半年,在北京、上海、广州及深圳四个一线城市实现销售合约额744.0亿元,占到总销售合约额的62.7%。

与此同时,中国海外发展仍然在加紧布局当中。财报数据显示,上半年公司聚焦一二线核心城市,投资计划保持稳健,拿地金额129亿元,其中一线城市占比达67%。

值得一提的是,公司在稳住住宅业务的同时,公司也积极推动多元业态探索,其中围绕商业运营的布局更是持续释放潜力。上半年,公司商业运营收入同比增长20%至35.4亿元。商业板块带来的稳健现金流,有望进一步增强公司的财务稳健性,并持续打开新的成长空间。

其次,则在于公司领先的产品力以及持续不断的进化能力,赢得市场亲赖,并带来高溢价,进而助力利润潜能的释放。

中国海外发展坚持以客户为中心,不断进行产品创新和迭代升级,形成了多元化的产品线,产品精准匹配客群的需求,得到了市场的高度认可。

就在今年3月28日,公司中海· 顺昌玖里项目开盘,当日就实现基本售罄,销售合约额达196.5亿元,创造全国商品房单盘单次开盘销售总金额历史纪录。

此外,在6月份,其推出的面向改善型客户的高端产品玖序系项目首秀,短短2天,在北京、上海、深圳的3个项目就实现近230亿销售额。

从中国海外发展在这些一线城市的大型项目热销,不难看到公司优质产品在高端市场的吸引力和竞争力。考虑到这些项目往往具有较高的知名度和影响力,不仅能够带动公司整体销售业绩的提升,同时热销的大型项目还将有助于进一步提升公司的品牌价值和市场认可度。

最后,公司在长期发展过程中高度重视资产质量,并保持高效的营运效率,不断兑现业绩增长。

在全国性战略布局的过程中,中国海外发展聚焦于一线及二线城市的核心地段,特别是北京、上海、广州和深圳等经济发达、市场成熟的高能级城市。

同时公司在这些核心区域的城市拿地更注重项目质量,致力于取得有较高盈利质量的地块。基于以质量为导向的土地获取和项目开发策略,公司在项目去化上不仅有坚实支撑,同时在资产质量上也有充足的保障。

以今年上半年来看,中国海外发展在北京、上海、广州和深圳的合约销售金额就高达744亿元,占到公司总销售金额的62.7%。目前公司在这些城市的市占率均位居当地市场第一。可见,通过在这些高能级城市深耕细作,为公司的持续增长和行业领导地位奠定了坚实基础。

(来源:公司资料)

此外,在项目开发过程中,公司也通过内部高效营运管理,灵活地根据市场变化和项目实际情况,动态调整项目开发的节奏,实现项目的快速去化,从而加速现金流的回笼。基于此,这也提高了公司资金的使用效率,确保获得更好的投资收益率。

这种高效的营运管理还直接体现在公司对成本的严格控制以及取得的高利润率上。

成本层面,财报数据显示,今年上半年,公司分销及行政费用合计占收入的比例仅为3.9%,这一费效比在行业中处于领先地位。具体来看,上半年公司行政费用大幅下降至13.07亿元,而上年同期为15.16亿元。此外,财务费用同样下降明显,加权平均融资成本由上年同期的3.54%下降至今年上半年的3.50%。

再从利润率水平来看,上半年公司毛利率为22.1%,处在行业良好水平。归属股东核心净利润率达12.2%,保持业内领先。

可以说,中国海外发展在项目开发和内部管理上的高效表现,不仅提升了公司的财务健康度、兑现了经营效益,也为公司的持续增长和市场竞争力提供了有力支持。

3、结语

总的来看,此次的中期成绩单,充分体现了中国海外发展作为央企的稳健经营和市场适应能力。公司不仅在财务稳健性、成本控制、运营效率上展现了优势,还在产品力、土储布局、经营战略等方面表现出色,这些也都成为了公司能够灵活应对市场变化、实现逆势增长的关键因素。

展望未来,随着房地产行业逐渐步入新的发展阶段,中国海外发展凭借其在行业深耕中积累的丰富经验和资源,以及在市场调整期中展现出的业务韧性,有望继续获得市场的认可,具备不断穿越市场周期的强劲实力。

相信,这也将为其后续在资本市场上的表现提供坚实的支撑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47