华福证券:给予亚辉龙买入评级

华福证券有限责任公司陈铁林,王艳,徐智敏近期对亚辉龙进行研究并发布了研究报告《发光业务持续高增,提质增效利润表现亮眼》,本报告对亚辉龙给出买入评级,当前股价为20.54元。

亚辉龙(688575) 投资要点: 事件:公司发布2024年半年度报告。 24H1公司营业收入9.6亿元(同比-10.7%,下同),归母净利润1.73亿元(+22.3%),扣非1.6亿元(+25.9%)。 24Q2:收入5.3亿元(+27.4%),归母净利润1.07亿元(+77.5%),扣非1.04亿元(+132%)。 发光业务延续高增,常规/自免业务齐放量 2024H1公司非新冠业务营收9.6亿元(+31.9%)。其中国内非新冠自产6.9亿元,+42.7%,海外非新冠自产1.0亿元,+52.3%。自产发光营收7.2亿元,同比+48.5%。单Q2非新冠营收同比+31.9%,自产发光+48.9%。从项目来看,24H1术前八项、肿瘤标志物、甲状腺功能等常规项目营收同比+52.5%,化学发光法自免诊断项目同比+46.2%。 装机进展顺利结构持续优化,海外高速拓展 24H1化学发光仪器新增装机1,170台:国内新增638台,其中600 速机301台(占比47.2%),高端机型带动客户结构持续优化,截止H1公司三甲医院覆盖率已超70%。海外实现装机532台,其中300速机器新增45台,同比+275%。公司海外拓展顺利,业务覆盖110个国家和地区,工作重心聚焦于试剂销量的提升及本地化市场拓展的深度推进,有望延续海外高增速表现。 Q2利润环比大幅提升,盈利水平有望延续 综合毛利率:23Q3/23Q4/24Q1/24Q2为62.6%/67.3%/62.3%/62.2%,华福证券我们认为在行业多重因素扰动下,整体毛利率企稳,随着业务结构的持续优化有望稳健向上。 费用率方面:24H1销售/管理/研发费用率为20.0%/8.5%/16.1%,同比提升3.9pct/0.6pct/3.3pct。单Q2来看,销售/管理/研发费用率为19.0%/8.5%/13.3%,同比-2.5pct/+0.7pct/-5.4pct。公司提质增效举措效果显著,利润释放有望延续。 盈利预测与投资建议 公司24Q2延续高增,利润表现亮眼,为全年业绩增长奠定良好基础。我们维持盈利预测,预计公司2024-2026年归母净利润为4.8/6.5/8.2亿元,以2024年9月2日收盘价计算,对应PE为24/18/14倍。亚辉龙是国内化学发光的领先企业,高增潜力有望持续释放,维持“买入” 评级。 风险提示 竞争加剧风险、政策风险、汇率波动风险、新品研发与推广不及预期风险、注册及认证相关风险

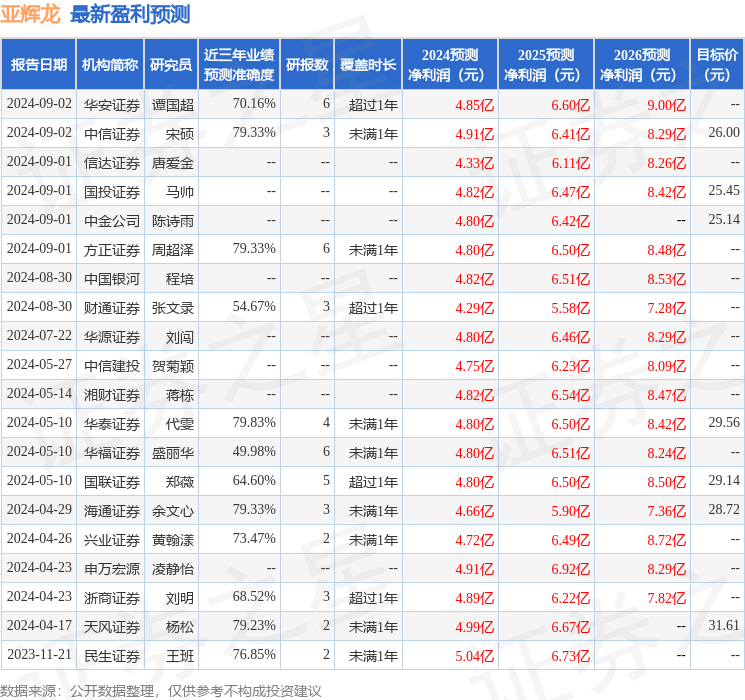

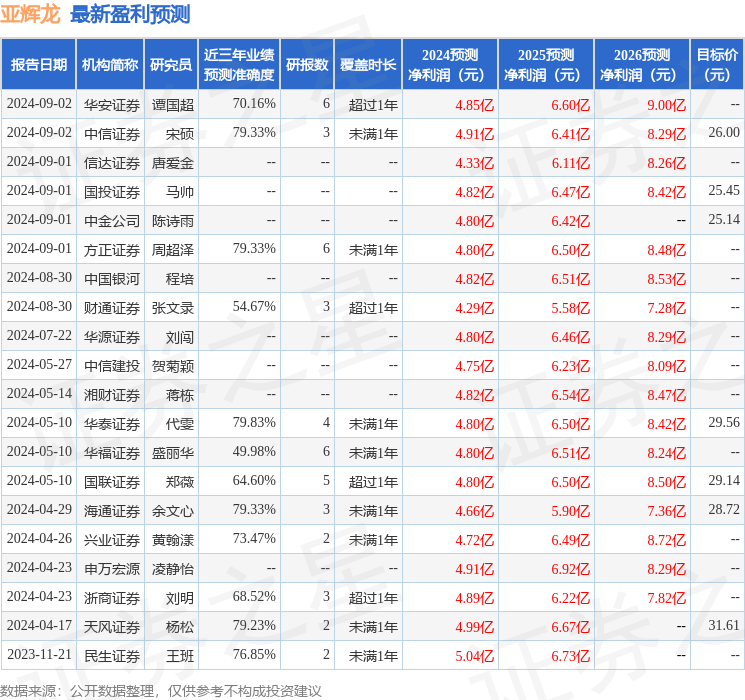

证券之星数据中心根据近三年发布的研报数据计算,华泰证券代雯研究员团队对该股研究较为深入,近三年预测准确度均值为79.83%,其预测2024年度归属净利润为盈利4.8亿,根据现价换算的预测PE为24.45。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为25.3。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47